Añadir Estrategias de Inversión en Google

También las de Goldman Sachs. Con un detonante claro: el primero de los cuatro encarecimientos del precio del dinero de la Reserva Federal previstos para 2022 y que empieza a forjarse como consenso de los analistas. Pero con cada vez más riesgos en el horizonte. Un decálogo de amenazas ha irrumpido irremediablemente en la atmósfera inversora global.

Jeremy Grantham, inversor británico, referencia histórica del mercado y cofundador y estratega jefe de inversiones a largo plazo de GMO, pero, sobre todo, dueño de un labrado prestigio como intérprete predictivo de varias de las últimas burbujas bursátiles, ha encendido la voz de alarma. A su juicio, los mercados de capitales estadounidenses están bajo la influencia de una burbuja de dimensiones colosales a la que seguirá un próximo y épico crash. El diagnóstico de Grantham tiene fecha reciente. Su nota a inversores es la última que lleva su firma, de la pasada semana.

Para el financiero y filantrópico, las perspectivas para 2022 no son nada halagüeñas. Por cuatro motivos esenciales.

1.- Burbujas en estado de expansión. En los activos, en el mercado inmobiliario estadounidense y en las materias primas. Grantham considera que “los precios de los activos siempre retornan a sus tasas de crecimiento naturales”, pero que los actuales están “claramente por encima de los parámetros históricos, lo que, además, y dada su diferencial alcista, podrá causar daños más duraderos y de mayor virulencia. Desde su punto de vista, el catalizador de este escenario en los mercados fue la política de tipos de interés próximos a cero de 2020 y los “impredecibles planes de estímulo” -fiscales y monetarios- que engendraron la burbuja. A los que se ha unido el riesgo especulativo de las criptomonedas que ha disparado su cotización y que ha creado en el parqué la sensación de que su valor no puede disminuir. Y apunta al aumento de los valores blue-chips y a las estrategias de especulación en activos infravalorados como “últimos signos de que esta burbuja es de especial dimensión”. Junto a la subida de materias primas de metales y alimentos en los mercados internacionales y al sobrecalentamiento del sector inmobiliario en el terreno doméstico estadounidense.

2.- La factura añadida de los precios. Grantham analiza otro ámbito de honda preocupación, el de la inflación, que mermará la capacidad adquisitiva real de los ciudadanos. Sobre todo, si las materias primas continúan elevando su valor, lo que podría “atenazar” a la economía americana y global y “dirigir la coyuntura a un campo de minas”.

Las burbujas merman la riqueza y generan desigualdad y resentimiento social, resalta en la nota el cofundador de GMO, a la vez que insiste en la propensión al gasto de quienes son propietarios de activos en alza. Tanto en carteras de grandes patrimonios como las de inversores individuales. Cuando estallan las opciones de compra de viviendas se pierden. Y, en el caso de los mercados de capitales estadounidenses, las pérdidas -calcula- pueden superar los 35 billones de dólares. En cuyo caso, si la inflación sigue por las nubes y el precio de los alimentos y de los costes de la energía al alza, la economía experimentará un cuantioso revés.

3.- Dedo acusador hacia la Reserva Federal. Su acusación a la Fed es doble. La Reserva Federal fue la principal causante de la burbuja puntocom y de la crisis subprime en EEUU. En 2000-2002 y entre 2007 y 2008. Las dos debacles bursátiles más recientes en el tiempo. En su opinión, las decisiones de la Fed también están detrás de la que se avecina porque ha eludido de manera consciente, junto a los reguladores del mercados, la evaluación real de los riesgos de los activos sobrevalorados y, en segundo término, porque ha instaurado una línea de actuación por la que opera para mitigar problemas una vez se han hecho realidad, en lugar de aplicar medidas de prevención.

4.- Prepararse para el estallido. Mensaje nítido a los inversores. A través de varias vías. Evitando activos de Wall Street y dirigiendo sus flujos de capital hacia ciertos mercados emergentes, hacia Japón y hacia determinadas plazas europeas con precios de acciones todavía por debajo del que aconseja el mercado, colocar parte del dinero y de recursos en fondos de disponibilidad rápida, situar cantidades modestas en activos de oro y plata y tomar pasos para protegerse de la presión inflacionista. Al tiempo que realizaba una metáfora entre las criptomonedas y el célebre cuento del emperador desnudo: “al fin y al cabo, son activos que parecen extraordinarios y brillantes por su complejidad, pero no tienen nada debajo de su apariencia”, explica.

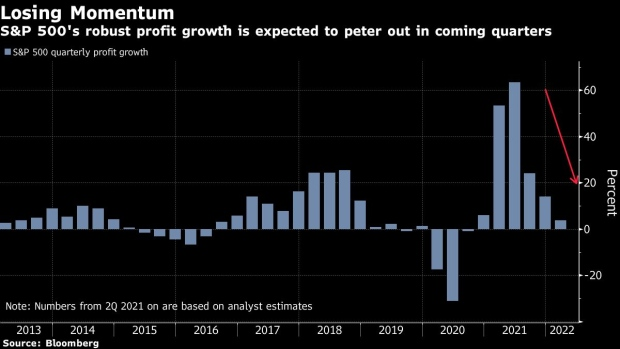

La descripción de Grantham también tiene eco en bancos de inversión como Morgan Stanley, desde el que advierten de la alta sobrevaloración de los activos -por encima de la puntocom- y presagiando un descenso del 20% en la primera mitad del año, cuando la Fed acelere su política de endurecimiento de los tipos de interés. “Hay algo en el aire [de Wall Street] que huele a helio, a una explosión de globo y, desafortunadamente para los inversores, nada ni nadie va a poder poner un parche en el agujero”. Gracias, en gran medida, a la estrategia monetaria de la Fed y a su condescendencia de un precio del dinero próximo a cero cuando el promedio de valoración de los activos y el crecimiento de los indicadores bursátiles han crecido hasta niveles históricos. Los mayores desde la burbuja puntocom.

La caída del S&P 500 desde comienzos de año alcanza el 5,5% y el Nasdaq 100 supera el 9% en relación a su cota más alta de diciembre. Y “la corrección podría no haber empezado aún”, avisa Mike Wilson, su estratega jefe para los mercados de EEUU, que da por hecho cuatro subidas de tipos de la Fed este año de 25 puntos básicos. Al menos en tres de ellos. El cuarto, incluso, por encima, aunque sin descartar un toque más leve en función de cómo respondan los activos.

También desde Goldman Sachs se unen a esta advertencia. Desde su sala de máquinas se alerta de que resulta especialmente ilustrativo que la alta valoración actual, que procede de los últimos meses de 2021, se asemeja a los episodios que antecedieron a la Burbuja Tecnológica. Motivo por el que su CIO, Sharmin Mossavar-Rahmani, y “después de análisis pormenorizados, decimos a nuestros clientes que mantengan su tendencia inversora, pero con ojo avizor”.

En Motley Fool, el portal financiero fundado por los hermanos David y Tom Gardner, precisan que el “histórico boom” del S&P 500 desde su hundimiento en marzo de 2020 “puede alterarse de forma abrupta este año”. Y enumera diez razones que anticipan un crash. Desde la aparición y la propagación de nuevas variantes de Covid-19 que vuelvan a crear confinamientos, paralizar economías y distorsionar cadenas de valor, hasta los efectos -de menor crecimiento económico, de inversiones empresariales y de consumo de hogares- de la escalada inflacionista, o la gestión agresiva de la Fed, donde se ha instalado la visión de los halcones después de 13 años de tipos de interés anormalmente reducidos y de amplios y generosos programas de estímulo, la tensión en el Congreso para sacar adelante proyectos legislativos vitales para asentar la recuperación o, también en el terreno político, las elecciones midterm de noviembre.

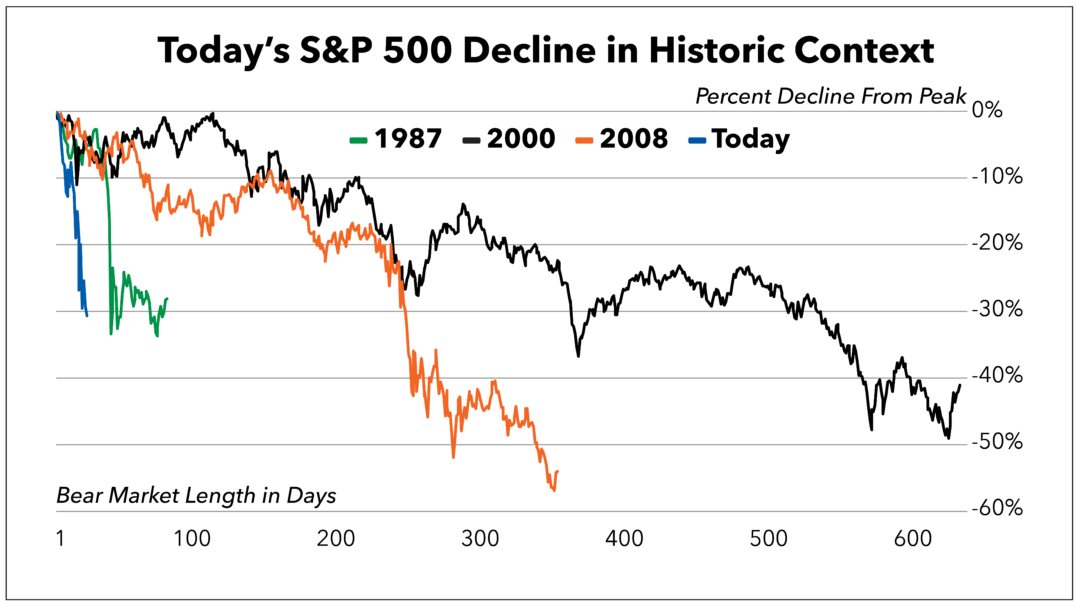

Pero también otros asuntos más globales. Entre los que este portal cita la caída bursátil de los activos de gigantes tecnológicos chinos que, hasta ahora, se han beneficiado de los vientos de Wall Street -favorables y en popa- que podrían interrumpir inversiones y congestionar canales de suministro al exterior; la indescifrable, aunque voluptuosa montaña de endeudamiento tanto de Estados, como de empresas y entidades financieras y hogares; un hipotético y no descartable crash de criptovalores; los bruscos ajustes sobre los valores que podrían desembocar en etapas de fuertes correcciones en los mercados y, finalmente, la aparición del sentimiento contagioso de que la historia se repite de nuevo y que podría acelerar y ahondar la herida. Desde 1960, han acontecido nueve episodios de descensos superiores al 20% en los activos del S&P 500. A las que han sucedido diez etapas de subidas de, al menos, el 10%, excluida la escalada del Covid-19, en la primavera de 2020. En un periodo temporal de 36 meses. Secuencia que ahora se limita a 22 meses.