Añadir Estrategias de Inversión en Google

Después de que, por primera vez, los presupuestos en Defensa sobrepasaran, holgadamente, los 2 billones de dólares en 2021. Las inversiones corporativas en material de seguridad es el otro gran foco de atracción de la rueda a la que están sometiendo las carteras de mercados.

El petróleo y el gas irrumpen en plena road map hacia las emisiones netas cero de CO2 en 2050. En Europa y en EEUU, pero también en China, Japón o la práctica totalidad de las economías de cultura anglosajona surgían estrategias institucionales y empresariales bien armadas para luchar contra el cambio climático e instaurar un modelo de neutralidad energética. Pero estas hojas de ruta, que ya se habían emborronado en otoño con la escalada de los precios energéticos, fruto del cierre del grifo del gas por parte del Kremlin y, por ende, de la espiral inflacionista desatada a continuación -muy en especial entre las potencias industrializadas-, se han visto desplazada de nuevo por los daños colaterales de la guerra de Ucrania. En esta ocasión, los activos vinculados a la industria militar han pasado a ser los otros grandes valores prioritarios dentro de las carteras de inversión. Junto a los fósiles y sus empresas. No en vano, en 2021 ya se rebasaron por primera vez en la historia los 2 billones de dólares en gastos en Defensa en todo el mundo, según acaba de admitir el Instituto Internacional de Estocolmo de Investigación de la Paz (SIPRI). La carrera armamentística ha adquirido un mayor ritmo de competición que la verde de la sostenibilidad.

“Necesitamos a la energía fósil como parte de la transición, porque será una reconversión larga; es decir, que no se hará de la noche a la mañana”. Son palabras de directivos de la industria de los combustibles fósiles, de la Vieja Economía, a OilPrice.com y que han sacado a relucir en un momento en el que sus inversiones se han hecho un hueco notable en medio de la oleada verde de renovables durante la Gran Pandemia. Y de las supuestamente férreas estrategias en Europa y EEUU que habían contagiado de sostenibilidad a naciones como China, Japón o a las naciones de cultura anglosajona o a grandes mercados emergentes y altamente contaminantes, como la India, que habían mostrado unos objetivos no tan ambiciosos, aunque de cumplimiento factible, hacia la neutralidad energética.

La dependencia del petróleo y del gas en Europa ha hecho saltar la hoja de ruta por los aires. O, al menos, ha conseguido que se tambalee en la mesa de operaciones. A pesar de la oferta de la Casa Blanca, de poner reservas estratégicas en el mercado del crudo y de ofrecer el gas licuado a sus socios del otro lado del Atlántico, a uno y otro lado del océano emerge la idea de que sus economías no van a poder desprenderse de los carburantes fósiles, incluido el carbón, y que sus proclamas en favor de la industria renovable no se ajustan a las demandas de sus sociedades. La demonización de los sectores fósiles parece haberse aparcado. Al menos, a corto plazo.

Así lo deja traslucir un reciente informe de Reclaim Finance, organización contraria al uso de las energías contaminantes, donde se asegura que las 30 mayores gestoras invierten en petróleo, gas y carbón. Hasta totalizar 82.000 millones de dólares en compañías de carbón y 468.000 en multinacionales de gas y de petróleo.

“La respuesta de si la industria de las gestoras está cambiando sus prácticas inversoras en línea con los dictámenes científicos de reducción de activos con emisiones de CO2 es negativa”, avisa Lara Cuvelier, analista de Reclaim Finance. “Un no que, además, hay que enfatizar, porque están lejos de certificar sus mensajes sostenibles”. Y porque “siendo claros, realizar prospecciones en busca de oro negro o abrir una mina de carbón continúa interpretándose como negocios que no atentan contra la catástrofe climática”.

Las instituciones ecologistas empiezan a trasladar su pesimismo sobre las exigentes agendas de reconversión energética. Como la de Alemania, que se ha propuesto alcanzar el 100% de fuentes renovables en su mix eléctrico para 2035. O la del Reino Unido, que acaba de imponer una tregua en su calendario de paulatina suspensión de las exploraciones de crudo y gas en el Mar del Norte diseñado el pasado año para hacer frente al energy crunch del pasado otoño. Sobre todo, porque tampoco las intenciones de Berlín parecen demasiado factibles; no se harán de un día para otro, explican los analistas, quienes aducen su urgente necesidad de desembarazarse de la dictadura energética rusa.

De igual modo que en EEUU la proximidad de las elecciones midterm del mes de noviembre podrían sobrevenir con unos precios de los carburantes y de los alimentos desbocados por el alza de las materias primas que podrían poner en un brete las intenciones demócratas de ganar la mayoría del Senado y mantener su hegemonía actual en la Cámara de Representantes. En un año crítico para la puesta en liza de la agenda verde de la Administración Biden. La inflación es un componente crucial que puede inclinar la balanza electoral a uno u otro lado de un espectro político que se ha acostumbrado a una equitativa división social del país.

En este contexto es en el que Keo Lukefahr, responsable de derivados en fuentes renovables de Motiva, ha expresado a Bloomberg su teoría de que “las energías fósiles deben formar parte de la transición” y que esta será “prolongada”. En medio de voces del mercado que hablan de más cuotas productivas de materias primas metálicas como el cobre, con inversiones urgentes y de volúmenes más que notables, como avanzan en la consultora CRU, de más de 100.000 millones de dólares, hasta alcanzar los 4,7 millones de toneladas en 2030, si se desea evitar un déficit de suministro.

Todo ello ha arrojado un pronóstico de mercado elemental. Si las multinacionales energéticas no realizan compromisos corporativos a largo plazo de producción adicional, la demanda global de carburantes fósiles se mantendrá estacionada durante los próximos tres o cuatro años y, por lo tanto, se pondrán a prueba la resiliencia de los objetivos sobre sostenibilidad desde 2030 hasta 2050.

Por si fuera poco, la guerra de Ucrania ha obligado a resintonizar las estrategias de inversión en criterios ESG por la pujanza del sector de Defensa. El conflicto armado desatado desde el Kremlin ha elevado las necesidades de seguridad, cuya industria ha insuflado de inmediato dosis de confianza adicionales en los inversores. Bancos escandinavos como el sueco SEB, que habían adoptado una táctica inversora que excluía activos de Defensa en sus fondos, ha girado el rumbo y desde el pasado 1 de abril los incluye en seis de sus carteras de capital. Esta maniobra ha sido destacada como emblemática por Financial Times, que habla de éxodo acelerado de entidades que han abandonado, al menos parcialmente, su filosofía ESG para tirarse a los brazos de otra mucho más controvertida, la del comercio de armas. Con compañías como la francesa Thales o la alemana Rheinmetall elevando sus cotizaciones y alertando de que los criterios ESG podrían restringir el acceso al capital de pymes que deberían asegurar el suministro de piezas y material y a financiación bancaria. En especial, los que se habían colgado el cartel de finanzas sostenibles.

“Europa ha intensificado los gastos en Defensa” enfatiza Lucie Beraud-Sudreau, la directora del SIPRI, para esbozar adecuadamente el debate. “Generalmente, estos saltos presupuestarios se realizan de forma sosegada, año a año, sin grandes sobresaltos, pero no es el caso actualmente”. El SIPRI precisa que los gastos militares en Europa totalizaron en 2021 el 20% del total global y que China, con los segundos mayores desembolsos presupuestarios en partidas de Defensa del planeta, acaparó el 14%. Mientras EEUU registra la factura más cuantiosa, con 801.000 millones de dólares destinados a sus fuerzas armadas y totalizando el 39% de los gastos mundiales de la última década. “Con países como Suecia o España asegurando mayores dotaciones en el futuro”, lo que indica una intención declarada de modernización de los ejércitos y de actualización de los sistemas de defensa nacionales, precisa la investigadora de este prestigioso think-tank sueco, Alexandra Marksteiner.

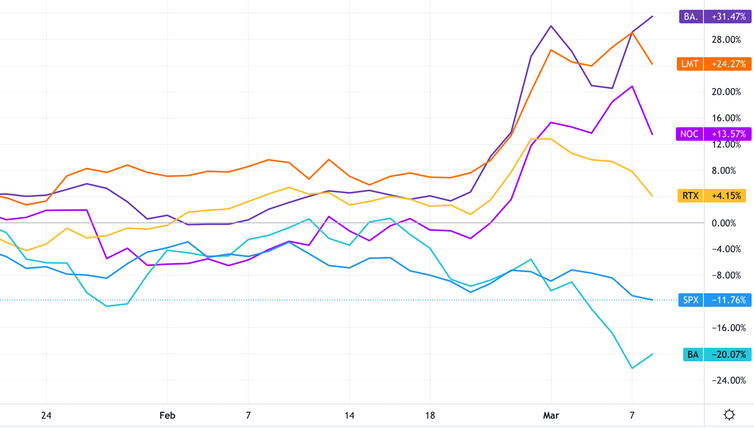

Por si fuera poco, Peter Bloom, catedrático de la Universidad de Essex, avanza que la invasión de Ucrania ha movilizado casi medio billón de dólares de suministros desde la industria militar en armas para ambos bandos, lo que les ha deparado “substanciales beneficios”, asegura en su blog académico en el que se hace eco de las subidas bursátiles de los principales emporios del sector. Desde Lockheed Martin hasta Raytheon, estadounidenses, hasta BAE Systems, que opera en los mercados europeos y el británico, frente a la caída de Boing por la alta exposición de las líneas aéreas ante el conflicto armado.

Acciones de compañías de defensa vs S&P 500