Añadir Estrategias de Inversión en Google

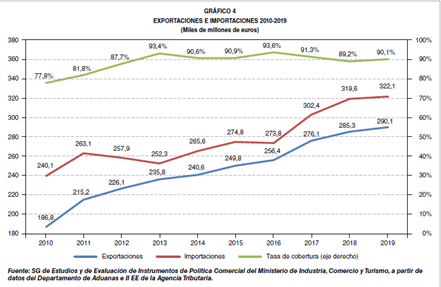

En cualquier caso, el déficit comercial prolonga la senda de corrección iniciada en el tramo final de 2019: en el mes registra la sexta caída consecutiva (-13,4%), mientras que el acumulado de 12 meses continúa en torno a mínimos de año y medio (2,4% del PIB).

El deterioro del sector exportador español es extensible al resto de países de nuestro entorno: la caída acumulada en el 1T20 de las exportaciones españolas (-3%) es similar a la anotada en la UEM (-3,2%) y Alemania (-3,3%), pero muy inferior a la de Francia (-8,6%).

El déficit comercial se redujo en marzo un 13,4% interanual hasta 2.036 millones de euros, como resultado del fuerte descenso, similar en intensidad, de exportaciones e importaciones, un 14,5% y un 14,4%, respectivamente: se trata de las mayores caídas desde 2009 en el primer caso, y desde 2013 en el segundo.

En términos de volumen, las exportaciones retroceden un 14,2% interanual, ya que sus precios caen un 0,4%, mientras que las importaciones se contraen un 12%, debido a que sus precios se reducen un 2,8%. En el caso de las importaciones, mientras que los precios no energéticos se estabilizan, los energéticos se desploman un 19,2%, en línea con el abaratamiento del petróleo.

El déficit acumulado en los últimos 12 meses asciende a 30.177 millones de euros, la cifra más baja desde ago-18 y equivalente al 2,4% del PIB, dos décimas menos que en el conjunto de 2019.

La reducción del déficit comercial en marzo se explica por la mejoría de sus dos componentes, sobre todo el energético, cuyo déficit se redujo un 12,1% interanual hasta 1.824 millones de euros, el mejor registro en un mes de marzo en cuatro años: tanto las importaciones como, en especial, las exportaciones caen con fuerza (-27,8% y -45,3%, respectivamente). Por su parte, el déficit no energético cayó un 23,6% hasta 212 millones: en este caso, exportaciones e importaciones se reducen a tasas similares (-12,1% y -12,2%). Entre los sectores no energéticos, empeoran las balanzas de bienes de consumo y de equipo y, sobre todo, de automóvil, mientras que mejora con intensidad el superávit de alimentación.

Por áreas geográficas, la corrección del déficit extracomunitario, un 30,4% hasta 2.114 millones de euros, el más bajo en un mes de marzo desde 2016, fue parcialmente contrarrestada por el fuerte deterioro del superávit con nuestros socios de la UE, que se reduce casi un 89% hasta 78 millones: hay que retroceder hasta 2011 para encontrar un mes de marzo peor.

Por el lado de las exportaciones:

- Por destinos, el tono contractivo en marzo es generalizado, destacando la caída de las ventas a la UE (-16,1% vs -12,3% el resto). Los países con mayores contribuciones negativas a la variación de las exportaciones fueron nuestros tres principales clientes: Francia, Alemania e Italia, en los tres casos por las menores ventas de automóvil. Por el contrario, tuvieron una aportación positiva Brasil, Suecia y Finlandia, todos ellos por las mayores exportaciones de bienes de equipo.

- Por tipo de mercancía, sólo productos químicos y, muy especialmente, alimentación contribuyen positivamente a la variación global de las exportaciones. En cambio, restan crecimiento con intensidad energía, bienes de equipo y, sobre todo, automóvil.

Por el lado de las importaciones:

- Por áreas geográficas, las procedentes de la UE caen menos que las del resto del mundo (-12,6% y -16,4%). Los países con una mayor aportación negativa a la tasa general fueron Alemania, por las menores compras de automóvil, China, por manufacturas de consumo y bienes de equipo, e Italia, por bienes de equipo. Por su parte, tuvieron una contribución positiva Congo y Kazajstán, ambos por las mayores importaciones de productos energéticos, y Estados Unidos, por bienes de equipo.

- Por productos, dentro de un mal tono casi generalizado, sólo destacan positivamente alimentación y, muy levemente, productos químicos, mientras que restan crecimiento con fuerza automóvil y productos energéticos.