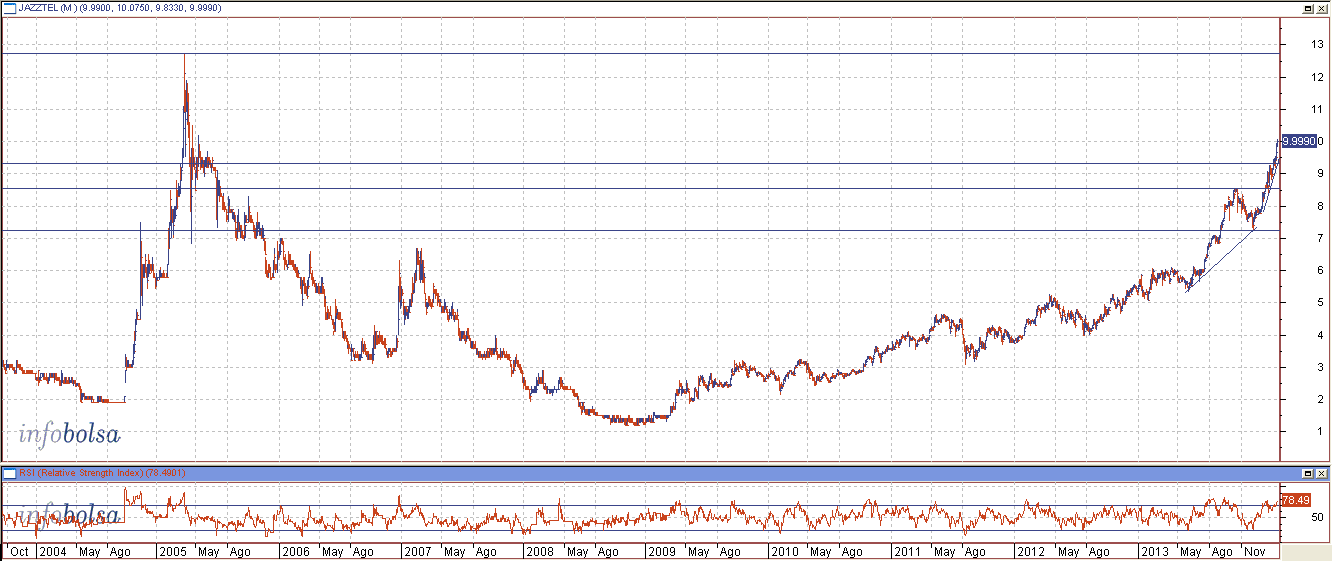

Jazztel vuelve a pavonearse por el mercado –si es que alguna vez dejó de hacerlo- exhibiéndose ante el mejor postor. Éste podría ser ahora Orange. Ayer saltaban al mercado los rumores acerca de un posible interés de la francesa por la española garantizándole importantes revalorizaciones en las últimas horas. Ayer Jazztel cerró con una revalorización del 1,59% y hoy se apunta una subida adicional del 3,40% cotizando ya en los 9,98 euros. Jazztel ya se coloca en niveles de cotización de 2005

y eso que la oferta de Orange no se ha confirmado y también le hace competencia Yoigo. En las inmediaciones de de los 10 euros el valor podría encontrar una ligera resistencia, aunque Roberto Moro, de Apta Negocios, afirma que “

presenta un gran objetivo técnico en 12.50-12.70 euros”.

Jazztel está acostumbrado a alimentar su cotización gracias a los rumores de OPA, los cuales, hace un par de semanas también le llevaban a revalorizarse fuertemente, en aquel momento, por el aparente interés de Vodafone por hacerse con ella. A pesar de que la inglesa acabó decantándose por Ono –que le plantó en el altar- Jazztel prácticamente no se vio resentido por este desprecio.

Pero, ¿qué es lo que tiene Jazztel que le hace tan atractiva a las operadoras extrajeras? Su gran valor reside en su cartera de clientes de telefonía fija, así como por su red de cable. La compañía presida por Fernández-Pujals cuenta con 1,4 millones de clientes de banda ancha fija y más de un millón de usuarios de telefonía móvil. En los últimos años ha prescindido del dividendo para reinvertir esta caja en crear valor mediante la expansión de su negocio.

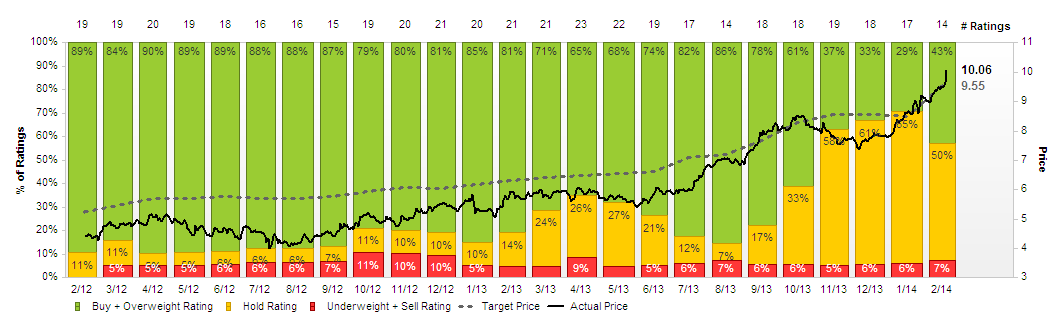

A golpe de rumores Jazztel se ha revalorizado fuertemente estos años. De hecho, desde que marcara su mínimo histórico en 2008 en los 1,21 euros, no ha parado de avanzar, acumulando en estos años una subida del 730%. Además, su capitalización también se ha disparado, desde los 867,80 millones de 2010 a los 2.529 millones actuales (195% de aumento). Sin embargo, ha llegado a un punto en el que adolece de sobrecompra (RSI en 78) y, como avisa Alfonso de Gregorio, director de gestión de Gesconsult, “su PER es muy elevado”. De hecho, cotiza a 30,16 veces (26,06 x PER próximo año), mientras que el PER de Telefónica se sitúa en 11,38. Aun así, parece que a los brokers seguidos del valor no les da vértigo, pues un 43% de ellos recomienda comprar el valor , eso sí, situando el precio objetivo en 9,55 euros, es decir, un 4,3% por debajo de la cotización actual. Ante las expectativas de OPA, Berenberg hoy mejora su recomendación sobre Jazztel de ‘mantener’ a ‘comprar’ y eleva el precio desde 8,4 a 12 euros, lo que le otorga un potencial de subida de más del 20%.

CONSENSO BROKERS EN JAZZTEL:

Fuente: FactSet