Añadir Estrategias de Inversión en Google

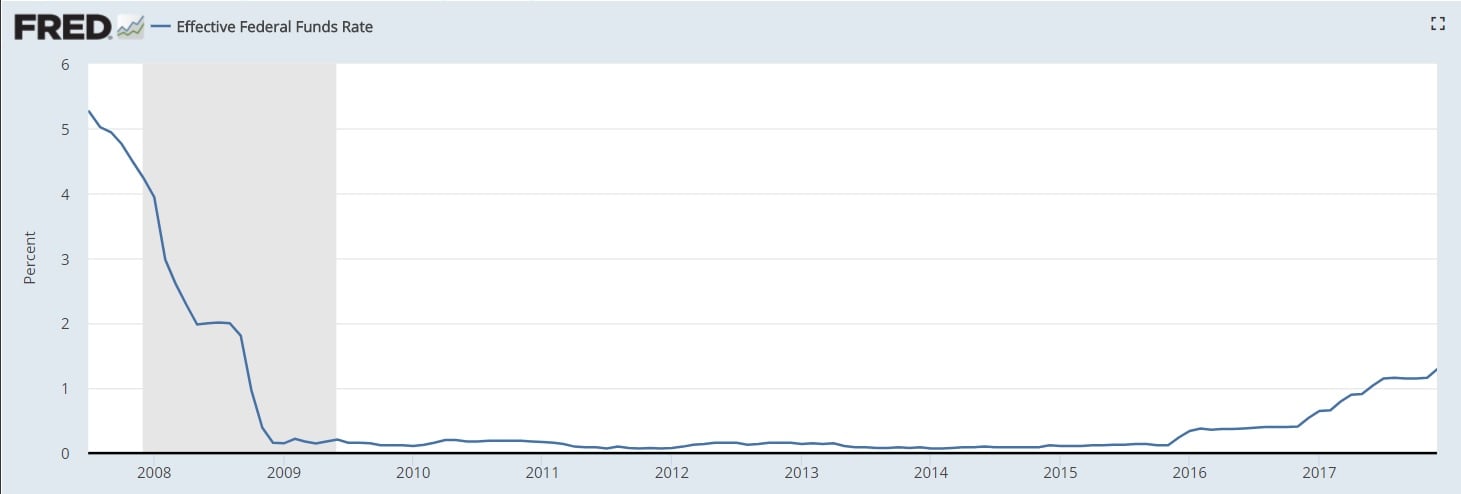

Cuando Janet Yellen asumió el cargo de presidenta de la Reserva Federal, el 4 de febrero de 2014, cogió el testigo de Ben Bernanke. Su antecesor había logrado sacar al país de la parálisis que había generado la crisis financiera y subprime. Lo hizo inyectando toneladas de dinero y dejando los tipos de interés en 0%.

Yellen se encontraba una economía en recuperación, pero la herida que se había restañado era tan profunda que nadie sabía si la salida de las políticas monetarias expansivas iba a reabrirla de nuevo. Si hay algo que ha demostrado la presidente saliente es que ha sido capaz de pasar casi desapercibida. Con su tono calmado y monótono, la profesora en economía de Yale que había servido como asesora de Bill Clinton, ha logrado que el barco de la normalización navegara sin marejadas.

No sólo ha conseguido que la economía y los mercados no se inmuten tras elevar los tipos de interés hasta el 1,5%, parar el QE y comenzar a reducir el colosal balance de la FED, de 4,5 billones de dólares. Lo ha hecho con un peculiar estilo de comunicación que ha conseguido mutilar cualquier tipo de sorpresa y de emoción. Y al dinero le gusta el aburrimiento. Quizá lo mejor que se puede decir de la primera mujer al mando de la FED es que ha sido una presidenta aburrida.

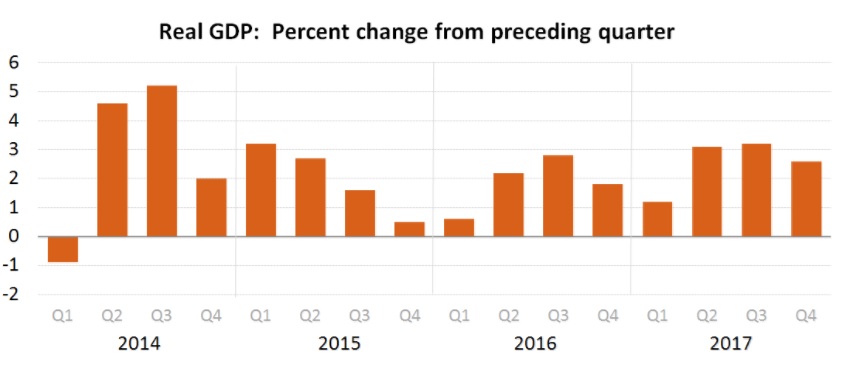

Yellen deja una economía que crece a un ritmo del 2,6%, con una tasa de desempleo en mínimos de casi dos décadas en el 4,1% y con una inflación del 2,1%. Parece que los argumentos para mantener los tipos en niveles aún muy reducidos desaparecen mes a mes.

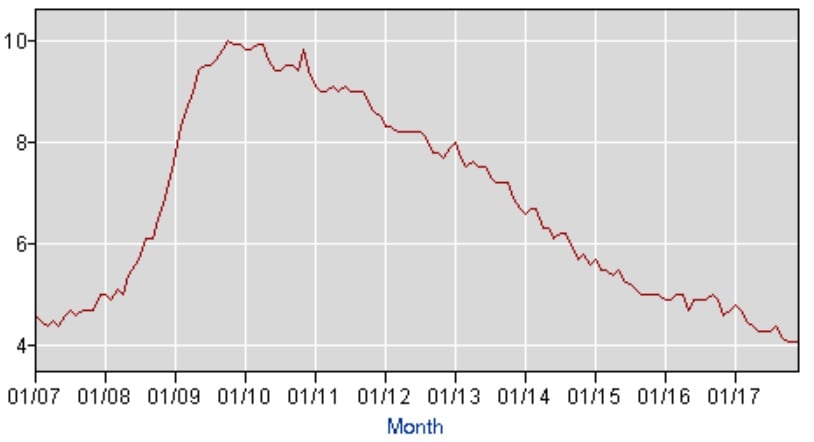

Tasa de paro

Los retos que deja a Powell

El comunicado de la FED de este miércoles ha sido algo más contundente. Habla de que desde la última reunión en diciembre el mercado laboral se ha fortalecido y la actividad económica ha crecido con un ritmo “sólido”.

Explican que “el comité espera que con más ajustes en la política monetaria la actividad economómica siga expandiéndose a un ritmo moderado y que las condiciones del mercado laboral sigan robustas”.

Es más, se refieren a los precios y afirman que “se espera que la inflación suba este año para estabilizarse alrededor del objetivo del Comité del 2% en el merdio plazo”. Como conclusión señala que “se espera que las condiciones económicas se desarrollen de manera que se permitan más subidas de tipos”.

Parece, por tanto, que todo está listo para la próxima subida de tipos de interés. Los miembros de la FED estimaban en diciembre que 2018 se despediría con tres subidas más, lo que dejaría el precio del dinero en el entorno del 3%. Los futuros descuentan una subida en la reunión del 20-21 de marzo.

Pero el proceso de normalización de una economía que aún recuerda la crisis no va a ser fácil. Todo el mundo recuerda por qué se está en este punto. Y es consciente de que la salida de las políticas no convencionales puede tener consecuencias desconocidas, como las medidas puestas en marcha.

Inflación

La cuestión es cómo va a evolucionar la inflación, sobre todo ahora que el balance de la FED está en proceso de reducción. A este coctail hay que añadir la reforma fiscal de Donald Trump, que va a añadir más dinero al bolsillo de empresas y ahorradores. No hay que olvidar tampoco el plan de inversión en infraestructuras que se quiere poner en marcha por parte de la administración de la Casa Blanca.

¿Qué pasa si se dispara el crecimiento y la inflación? ¿Habrá más subidas de tipos de interés de las que estima el mercado? ¿Cuál va a ser la reacción de los mercados tras nueve años ininterrumpidos de bull market?

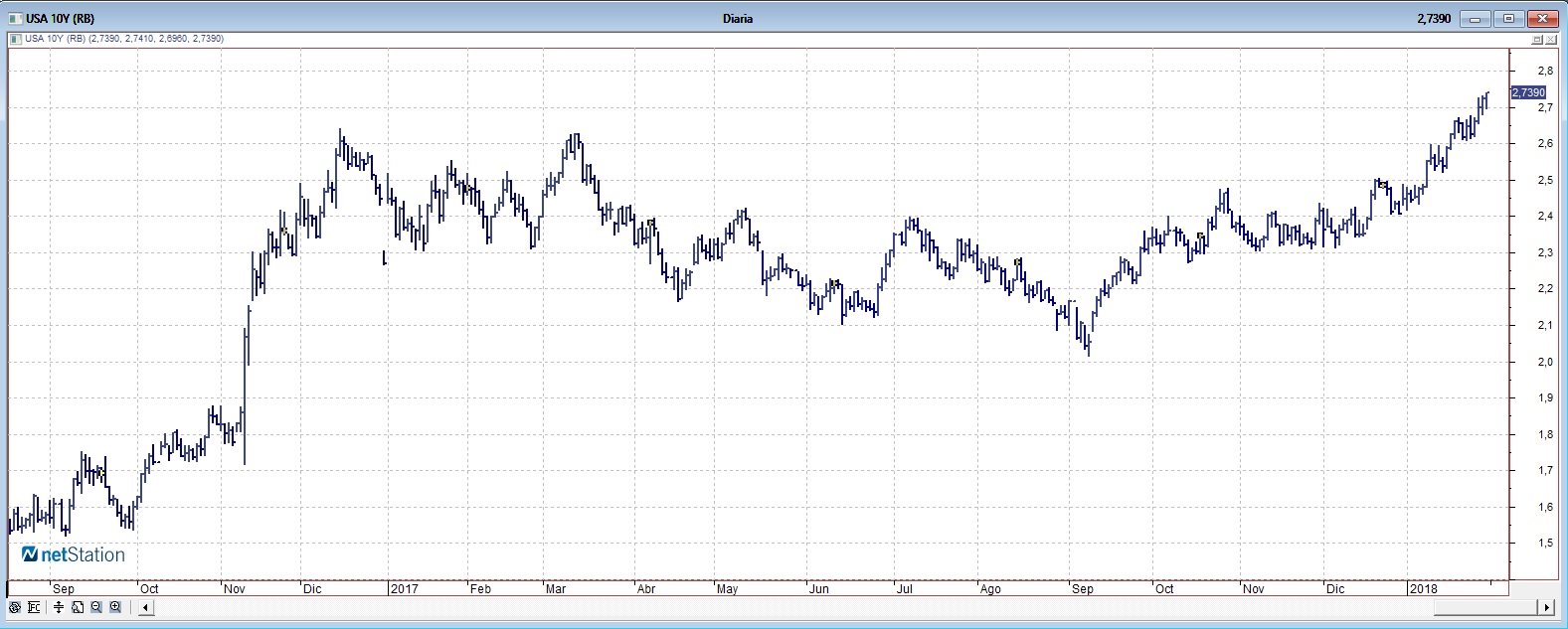

La cuestión, quizá, pueda estar en el mercado de bonos. La renta fija es la que más está comenzando a reflejar este cambio de políticas monetarias. Se habla casi de forma ininterrumpida del aplanamiento de la curva de tipos, que no cesa. Y de una hipotética explosión de la burbuja de los bonos. Eso, explican muchos expertos, podría redundar en un grave problema para la economía.

Por el momento, la rentabilidad del treasury está en el 2,74% tras la mayor subida mensual desde finales de 2016. Este enero ha subido ya 30 puntos básicos y el bono se acerca ya al peligros nivel del 3%. Muchos expertos consideran que ese porcentaje ya tendría efectos negativos, costes elevados de financiación para hogares y empresas.