Añadir Estrategias de Inversión en Google

Las finanzas del comportamiento, cuyas enseñanzas se utilizan para explicar los errores de inversión, es una rama de la psicología conductual que trata de comprender cómo ha evolucionado nuestro cerebro en la forma en que resolvemos situaciones cotidianas. No parece descabellado pensar que las estructuras mentales que servían para sobrevivir hace miles de años no sean adecuadas para desenvolverse con éxito en el mundo de las inversiones presente. De hecho, si algo hemos aprendido de esta escuela de pensamiento es la necesidad de dejar al margen los impulsos emocionales a la hora de invertir.

La memoria selectiva nos ciega

La mente no parece adaptarse a sistemas tan complejos como los mercados bursátiles. ¿Cómo nos induce a equivocarnos? Pregúntele al colega que sabía que la acción x caería un 15% si realmente lo sabía o más bien era algo que se le pasaba por la cabeza y su convencimiento creció a medida que la cotización iniciaba su descenso. Lo reconozca o no, muchas veces tiene que ver con esto último: es el sesgo retrospectivo, es decir, la sensación de que siempre supo que el resultado se produciría, aunque no albergara más que una vaga sospecha. Esta falsa creencia alimenta la confianza en sus instintos, haciéndole tropezar una y otra vez con sus prejuicios conductuales y alejarle del éxito. Mantener cierto exceso de confianza es natural porque somos humanos y nos cuesta admitir los errores, la sensación de acertar siempre es mucho más agradable. Conocerá gente que alguna vez le ha dicho algo así: «Si hubieras comprado las tres acciones de las que te hablé, tu cartera estaría batiendo al mercado», pero ese amigo se olvida de las otras diez ocasiones en las que le sugirió valores que no están funcionando tan bien. No lo hace a propósito, sencillamente es un truco que utiliza nuestro cerebro para ocultarnos la realidad.

En un estudio de mercado que llevamos a cabo con inversores que gestionaban su propia cartera, pudimos documentar un gran número de individuos que sabían que el mercado bajista de 2008 evolucionaría tal y como lo hizo, llegando a afirmar que la recesión era obvia para cualquiera con un poco de sentido común. En realidad, si esto hubiera sido cierto, habrían salido del mercado antes de ceder enormes pérdidas, como les ocurrió a muchas personas.

A la gente le disgustan las pérdidas más de lo que le gustan las ganancias

Un estudio realizado entre inversores estadounidenses reveló que a estos les desagradan las pérdidas 2,5 veces más de lo que disfrutan con las ganancias. Por más inverosímil que parezca, fueron nuestros antepasados, en vistas a evitar el efecto inmediato del dolor, los que registraron esta reacción en nuestros cerebros. A los que mejor lo hicieron se les recompensó con la supervivencia, así que tiene sentido que nuestros cerebros prefieran evitar el dolor a buscar el placer. Aunque las situaciones a las que se enfrentaban los primeros humanos fueran habitualmente de vida o muerte, los inversores de nuestros días pueden responder de forma pareja para evitarse el sufrimiento. Este concepto se conoce como aversión miope a las pérdidas.

Confiamos en que los inversores saben que hay que centrarse en objetivos de largo alcance en lugar de preocuparse por las oscilaciones a corto plazo del mercado, si bien, a medida que aumenta la volatilidad, pueden entrar en pánico y su instinto les empuja a escapar. La irrefrenable necesidad de hacer algo para protegerse del peligro inmediato al que se enfrentan, no obstante, los distanciaría de su estrategia a largo plazo. La aversión miope a las pérdidas nos predispone a obrar así, posiblemente a costa de una mayor rentabilidad en el futuro. En numerosas ocasiones la naturaleza humana nos fuerza a tomar medidas cuando percibimos una amenaza y nos impide darnos cuenta de que lo mejor, especialmente en el ámbito de las inversiones, es no hacer nada en absoluto.

Nuestro cerebro funciona de forma diferente bajo presión

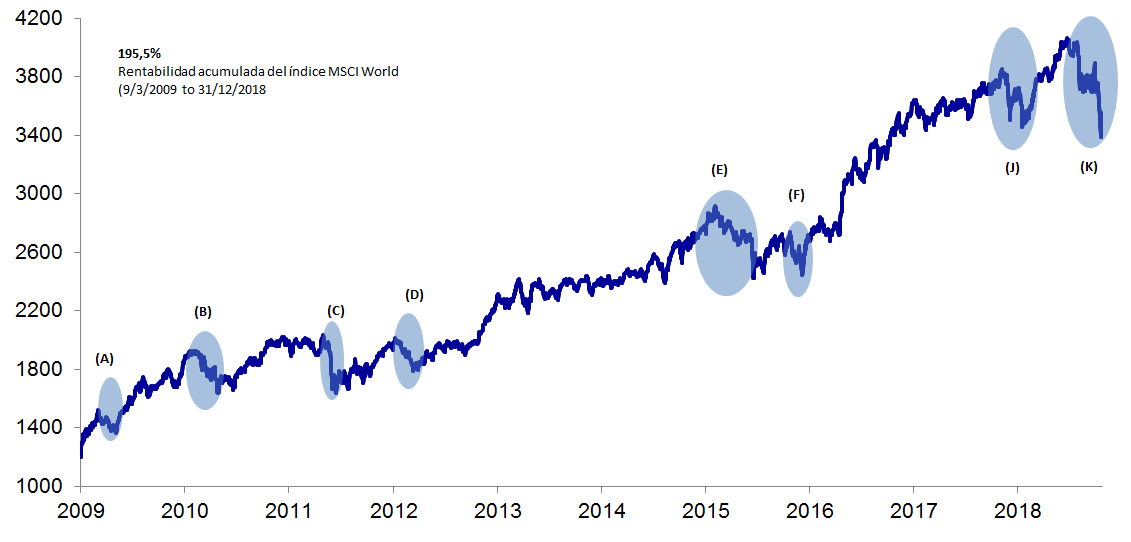

La volatilidad puede considerarse como el «precio que se paga» por obtener la rentabilidad de la renta variable. Las correcciones, caídas bruscas de entre el 10% y el 20% basadas en el ánimo del mercado, son un buen ejemplo de ello, ya que se producen durante los mercados alcistas, a pesar de que, incluso en los años de fuerte subida, el mercado raramente asciende en línea recta. En el gráfico 1 se destacan las correcciones del actual mercado alcista.

Gráfico 1: El actual mercado alcista

Fuente: FactSet, a 2/1/2019. Cotización del índice MSCI World sin dividendos entre el 9/3/2009 y el 31/12/2018 (en libras esterlinas). Las fluctuaciones del cambio entre el euro y la libra podrían dar rentabilidades diferentes. El índice MSCI World está ponderado a partir de la capitalización bursátil ajustada a flotación libre y mide la rentabilidad de los mercados bursátiles de 23 países desarrollados.

Como las correcciones se basan en la confianza más que en los datos fundamentales, es normal que los mercados se recuperen rápidamente, ya que los ánimos se calientan tan rápido como se enfrían. Para algunos inversores, incluso los más experimentados, puede resultar complicado abstraerse de la negatividad que comportan las correcciones bursátiles. Su instinto podría asustarles, «hay que detener la hemorragia», pero aquellos que fueran capaces de ignorar la zozobra durante la corrección, normalmente verían recompensados sus esfuerzos por mantener la inversión cuando los mercados se recuperaran. En sentido opuesto, los que sucumbieran al pánico y se desprendieran de títulos quedarían a la expectativa de escoger el momento adecuado para volver al mercado: una tarea titánica.

Ni siquiera el negociador más exitoso ha acertado con exactitud de manera sistemática el comienzo y el final de las correcciones. En lugar de tratar de esquivar los golpes que conlleva invertir en renta variable, debe concentrarse en lo más importante: sus objetivos de inversión a largo plazo. Por ello, si atiende a sus corazonadas y vende a precios relativamente bajos, se perderá las ganancias futuras y pagará más comisiones por transacción, distanciándose, a la postre, del cumplimiento de sus objetivos de inversión.

La próxima vez que esté a punto de dejarse llevar por sus impulsos, recuerde que, a pesar del cambio evolutivo de nuestros cerebros, las reacciones que controlaban las decisiones de nuestros antepasados son las mismas que se desatan hoy cuando invertimos, y en numerosas ocasiones, antes que ayudarle, le perjudicarán.

Fisher Investments Europe Limited, Sucursal en España, que opera con el nombre de Fisher Investments España, está registrada en el Registro Mercantil de Madrid (Volumen 32.633, Libro 215, Sección 8, Página M-587415, 1ª Entrada) y en los registros oficiales de la Comisión Nacional del Mercado de Valores (Nº 80). Fisher Investments Europe Limited está autorizada y regulada por la Financial Conduct Authority (FCA) (Autoridad de Conducta Financiera) del Reino Unido (nº de la FCA 191609), y está inscrita en Inglaterra (con el nº de sociedad 3850593). Fisher Investments Europe Limited tiene su domicilio social en: 2nd Floor, 6-10 Whitfield Street, Londres, W1T 2RE, Reino Unido.

Fisher Investments Europe Limited externaliza servicios de gestión de carteras a Fisher Asset Management, LLC, su empresa matriz, que opera con el nombre Fisher Investments y tiene su sede en Estados Unidos. Está registrada ante la Comisión de Valores y Bolsa de EE.UU. (SEC) y actúa en calidad de subcontratista con arreglo a un acuerdo de externalización. Invertir en los mercados de valores implica un riesgo de pérdida, y no hay garantías de que todo o cualquier capital invertido sea reembolsado. Los rendimientos pasados no garantizan ni indican de manera fiable rendimientos futuros. El valor de las inversiones y los ingresos procedentes de las mismas están sometidos a la fluctuación de los mercados bursátiles mundiales y de los tipos de cambio internacionales.

Daniel Kahneman y Amos Tversky, «Prospect Theory: An Analysis of Decision Under Risk» (‘Teoría prospectiva: un análisis de las decisiones en situaciones de riesgo’), Econometrica, volumen 47, número 2 (marzo de 1979), pp. 263-291.