Añadir Estrategias de Inversión en Google

Ante un escenario económico plagado de retos, bajos tipos de interés y un débil panorama para los dividendos, los inversores están mirando hacia China en búsqueda de rentabilidad. Pero ¿y por qué no mirar a aquellos mercados emergentes que se ven favorecidos de la recuperación del gigante asiático?

Haciendo un poco de historia, el índice MSCI Emerging Markets (MSCI EM) se creó en diciembre de 1987 e incluía 10 mercados -Argentina, Brasil, Chile, México, Portugal, Grecia, Jordania, Malasia, Filipinas y Tailandia-, que representaban menos del 1% del universo global de renta variable MSCI All Country World Index (ACWI). Desde entonces ha habido una serie de cambios políticos y económicos que han permitido la rápida expansión del universo de países, tanto que en 1992 ya cubría 13 mercados con un peso del 5,3% del MSCI ACWI, y en 1997 creció a 28 países y el 6,8% de peso en MSCI ACWI. En los últimos años, la liberalización del mercado doméstico de renta variable en China ha dado un vuelco tremendo en el índice, con la inclusión de las acciones A en el MSCI EM en junio de 2018 con un peso del 5% del free float, hasta un 20% alcanzado en 2019.

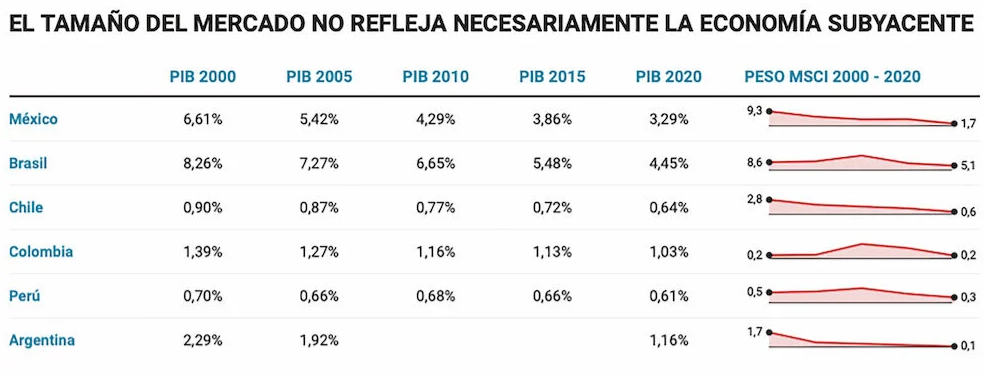

Claramente, el MSCI Emerging Markets está sesgado a Asia, donde China pondera algo más del 40%, Taiwán y Corea del Sur en torno al 13%, e India cerca de un 9%. El resto de países / regiones emergentes parecen haberse difuminado. Pero los inversores no deben de cometer el mismo error que algunos índices, donde la ponderación de un mercado de valores no está siempre alineada con la economía del país correspondiente. Desde 1994, por ejemplo, la ponderación por capitalización de mercados como Malasia, México y Brasil ha disminuido como porcentaje del índice MSCI EM. En concreto, la ponderación de Latinoamérica en el índice MSCI EM sustancialmente bajó. De un peso del 23,11% en el año 2000 a tan sólo el 8% en 2020, en donde México tan sólo pondera el 1,73% cuando en el año 2000 era del 9,34% con un 8,56% de Brasil, mientras que ahora éste último solo pondera el 5,14%. Sin embargo, el peso del PIB de estos países en EM tampoco ha variado tanto como si lo ha hecho su ponderación en el índice.

Adicionalmente, el liderazgo en desempeño ha rotado significativamente dentro de los mercados emergentes (ME) en las últimas dos décadas. Los datos fundamentales, como la relación PER (precio/beneficio) a nivel de índice y el crecimiento de los beneficios por acción (EPS), podrían ayudar a identificar los impulsores de las tendencias de desempeño entre países y subregiones. Claramente, desde 2010, los ME asiáticos han superado persistentemente a los ME en general, y a Latinoamérica en particular. Las métricas de valoración muestran que el rendimiento superior durante 2010-2017 fue impulsado principalmente por el crecimiento de los EPS de ME Asia, ya que el PER de la región disminuyó en relación con los ME en general, mientras que el rendimiento superior desde 2017 se debió principalmente a la revisión de su valoración relativa. Por separado, los países con PER bajos han tendido a superar a los que tienen PER altos.

Sabiendo lo anterior, es momento de analizar que países emergentes se encuentran mejor posicionados a medida que los inversores miran hacia un mundo post-vacuna, ya que los ME son unos de los posibles beneficiarios de la recuperación económica y sobre todo de la relación con China. La atención se centrará en los países y empresas que se han quedado rezagados, en lugar de los mercados más tecnológicos como China, que se han mostrado relativamente resilientes a la pandemia.

Durante gran parte del final de 2020, los inversores se centraron en el norte de Asia, que pudo controlar la pandemia y que se benefició de la recuperación temprana de China. Al entrar en 2021, las expectativas de una recuperación económica habían generado tal expectativa que el MSCI EM, el S&P 500 y el Nasdaq 100 alcanzaron nuevos máximos históricos por primera vez en casi 30 años.

Los ME siguen estando en el punto de mira de los inversores tanto por sus valoraciones, relativamente atractivas apoyadas en una recuperación y vientos de cola en unas divisas sumamente castigadas. Pero nadie dijo que 2021 sería fácil. Hemos sido testigos en los últimos días de febrero del impacto del fantasma de la inflación sobre la rentabilidad del bono a 10 años americano y las preocupaciones en aquellos países con una fuerte ratio de endeudamiento, no sólo los emergentes, sino en general, desinflando ese júbilo temporalmente y dando oportunidad a nuevas entradas de flujos a mercados emergentes. Así lo hacía ver Jonathan Garner, estrategia de Morgan Stanley, que a mediados de febrero había indicado que el índice MSCI EM había alcanzado ya su objetivo de final de año de 1.330 puntos.

Analizando la situación de los países emergentes basados en algunos indicadores de salud financiera y económica, se observa que por el lado de expectativas de PIB para 2021, los ME mejor posicionados serían India, China, Filipinas y Malasia con un PIB estimado para 2021 que va del 9% al 6,8% en estos países. Ahora bien, en cuanto al saldo de la balanza por cuenta corriente (activos financieros e inversiones) a PIB de 2019, los países mejor posicionados serían Taiwán, Corea del Sur, Tailandia, Hungría y Polonia, pero al considerar las reservas internacionales de 2019 destacan a Rusia, Tailandia y Filipinas. En cuanto a los mejor posicionados por inversión internacional neta a PIB son Taiwán, Sudáfrica, Corea del Sur y Rusia. Y, por último, el ratio de deuda gubernamental a PIB destaca Rusia, Chile, Indonesia, Turquía, nuevamente Taiwán y Filipinas.

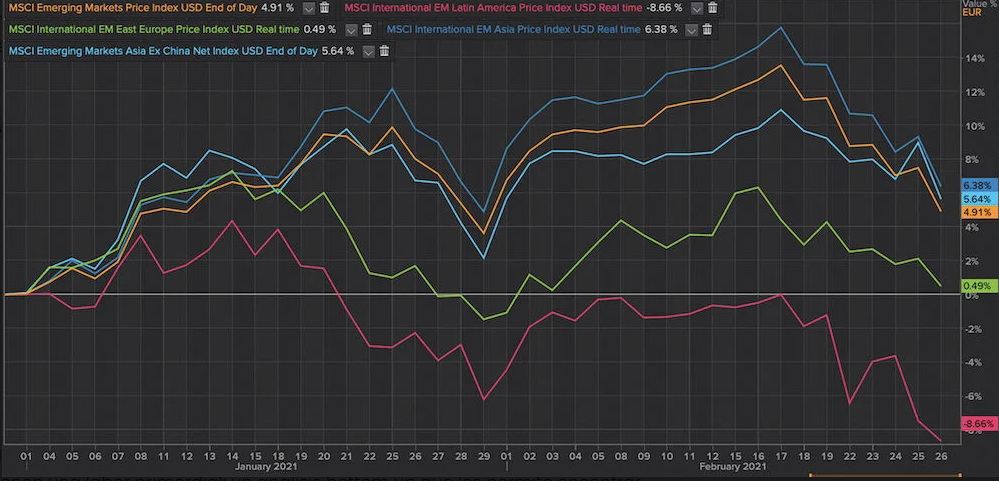

Muchas economías de ME están en una situación adecuada para recuperarse de las pérdidas económicas que generó y sigue generando la pandemia. Aquellos países con un alto grado de endeudamiento y reducidas reservas internacionales serán las víctimas de las preocupaciones de la reflación. Sin embargo, nuevamente se observa una debilidad en los países de Latinoamérica y que en cierto modo seguirá ejerciendo cierta influencia en el indicador bursátil español. En el siguiente gráfico se observa como a pesar del repunte del índice MSCI de diversas regiones emergentes, Latinoamérica se queda rezagada.

No obstante, los gestores activos basados en un riguroso análisis fundamental tienen una labor primordial: un análisis bottom up que les permite encontrar aquellos valores cuyo modelo de negocio, proyecciones de beneficios y diversificación de ingresos puedan ser incorporados en una cartera de mercados emergentes o incluso en carteras de fondos temáticos. Por tanto, no todo es blanco o negro, hay matices. Matices que se observan en una nota reciente de RockCreek para sus clientes; la firma de inversión decía que las oportunidades fuera del norte de Asia parecían más atractivas en medio de los desarrollos positivos en torno a una vacuna. América Latina y Sudáfrica ya están mostrando signos de recuperación, no solo en las áreas relacionadas con las materias primas, sino también en los viajes y el ocio.

Es muy probable que algunos de los países y empresas más afectados experimenten las mayores recuperaciones a medida que los inversores miren hacia un mundo posterior a las vacunas. Tailandia y Filipinas, que dependen de los viajes, y que tuvieron uno de los bloqueos más largos y estrictos del mundo, están bien posicionadas para una recuperación a medida que el mundo vuelve a una apariencia de normalidad. Compañías como la empresa de hospitales tailandeses Bangkok Dusit Medical Services y Airports of Thailand están bien posicionadas para una recuperación, dice Geritz, gestora de Rondure New World Fund. En Filipinas, Wilcon Depot, la versión nacional de Home Depot, podría beneficiarse potencialmente. Otros posibles beneficiarios incluyen a la cervecera brasileña AmBev y al operador de tiendas de conveniencia y compañía de bebidas mexicana Fomento Económico Mexicano. Si bien estas empresas a menudo se consideran defensivas, no ofrecieron mucho colchón durante esta pandemia a medida que los bares y restaurantes sufrieron. Ahora, estas empresas pueden beneficiarse a medida que los inversores buscan empresas que se han quedado rezagadas, así como la recuperación de las ventas a medida que la gente eventualmente es desconfinada.