Añadir Estrategias de Inversión en Google

El hidrógeno se está convirtiendo en la tercera opción en discordia. En mercados como el alemán, el chino o el australiano la alternativa de esta fuente energética -el elemento químico más abundante en la naturaleza- avanza, con la tutela oficial, en la variable de renovables de sus ‘mix energéticos’. Hasta un billón de dólares en inversiones se han comprometido ya en su promoción en todo el mundo.

La transición energética se está convirtiendo, durante los largos meses de Gran Pandemia, en una auténtica revolución, que se propaga a una velocidad cada vez más intensa y en paralelo al cambio de paradigma industrial del proceso de digitalización, también fulgurante, y del que las empresas energéticas reciben puntualmente los avances tecnológicos que se demandan para el esperado -los mercados así lo descuentan- despegue de crucero; en un horizonte que se adivina como más cercano de lo imaginado en los prolegómenos de la crisis del coronavirus. O, dicho de otro modo. Es como si el experimento de las energías renovables se hubiera convertido en una súbita realidad a la que ningún país está dispuesto a renunciar. Y, dentro de este desafío, el hidrógeno se empieza a labrar un hueco geoestratégico trascendental en el futuro mix energético global y nacionales que estará dominado inexorablemente por las renovables. Los científicos, además, consideran que los proyectos basado en el hidrógeno son la pieza final que necesita el puzzle energético para prevenir la catástrofe climática. Aunque el mercado, siempre cauteloso ante retos de especial magnitud en sus inicios, pone el acento de la incertidumbre sobre si no será un elefante blanco. Alegoría con la que se hace referencia a las grandes obras, realizadas con subsidios y dinero público y que quedan inconclusas tras una fuerte inversión. Y con la que la jerga bursátil anticipa dudas razonables sobre la solidez y rentabilidad del billón de dólares que se han desplegado en todo el mundo en respaldo de esta energía limpia. Más de la mitad de ellos (558.000 millones) sólo en Europa, hasta 2050. Si bien han proliferado los anuncios de ayudas oficiales y planes de inversión empresarial del llamado hidrógeno verde en naciones como Australia, Chile, Arabia Saudí, Japón, Corea del Sur y, dentro de la UE, en Alemania, la indiscutible avanzadilla del mercado interior en este terreno.

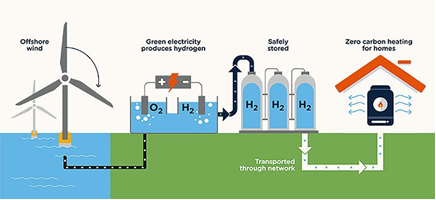

La industria del hidrógeno está en disposición de suministrar energía para la producción de acero y cemento; también fertilizantes. Actuar como combustible para camiones, trenes, barcos y aviones y, en combinación con la solar y eólica, abordar reducciones de la cuarta parte de las emisiones de dióxido de carbono en el planeta. Además, está en disposición de ocupar la descarbonización de las economías que no podrán abordar sus dos principales contrincantes dentro del abanico de las energías limpias. O asumir una demanda notable para la fabricación de celdas electrolizadoras que se construyen a partir de electrólisis o proceso físico por el que se descompone una sustancia en disolución a través de la corriente eléctrica y que permite separar el agua del oxígeno y generar el hidrógeno verde. Un mundo, sin embargo, aún por descubrir. Porque el hidrógeno electrolítico es todavía un elemento residual de su industria, cuya manufacturación se realiza en un 99% de forma manual sin alcanzar la etiqueta verde, sino más bien, gris, porque opera con gas o carbón, lo que le otorga secuelas en su huella de carbono. De hecho, el mayor productor mundial de electrólisis, Nel ASA, una firma noruega, apenas puede producir 80 megavatios al año. Para poner al planeta en la senda de las emisiones netas cero de CO2 se necesitarían, al menos, 2 millones de megavatios. Un retardo evolutivo que aleja a esta fuente energética de penetrar en el negocio de baterías de litio que han protagonizado parte de la transformación de varios sectores en la pasada década. Pero las potentes inversiones que se están movilizando hacia el hidrógeno desde la segunda mitad de este ejercicio pueden revertir la situación. Al fin y al cabo, un entusiasta de la lucha contra la catástrofe climática como el economista británico Nicholas Stern, no juzgaba realista, a mediados del primer decenio de este siglo, que la energía solar y eólica fuera a competir económicamente con el gas y el petróleo y el resto de combustibles fósiles antes de 2030. Y el coste de la electricidad solar en el mercado estadounidense, sin subvenciones públicas, ha caído un 90% desde 2009, mientras que el que procede de fuentes eólicas lo ha hecho en un 70%, según Lazard. Y el de las baterías un 87% a lo largo del mismo periodo, asegura Bloomberg NEF. Al tiempo que la utilización de carbón en las redes de suministro eléctrico está en retroceso en todo el mundo. Y las supermajors admiten que la etapa dorada del petróleo es ya historia y dudan de que el barril de crudo vuelva a recuperar los niveles previos a la pandemia. BP o Shell, entre ellas.

El hidrógeno verde contribuiría de manera palpable a reducir el coste y el precio de las renovables en la actualidad. En unos 3 dólares, hasta los 8 dólares el kilogramo, y competir con el hidrógeno gris, cuyos costes apenas sobrepasan el dólar. Las inversiones en tecnología de descarbonización son, pues, un asunto vital, que requieren de varios cientos de millones de dólares en la década que empieza. También para reducir el precio de las renovables; indispensable para consolidar su peso en los mix energéticos nacionales. Casi la mitad de los desembolsos de construcción de centrales de hidrógeno se destinarán a generadores y baterías renovables para conseguir la electrólisis. Pero su alternativa a las pilas de litio está creciendo exponencialmente. Podría proveer entre el 18% y el 20% de las ventas de baterías en un lustro. Sobre todo, si se logra elevar, con innovación técnica, la capacidad de sus instalaciones, desde los 170 megavatios actuales a los 20.000 en la década que ahora se inicia. Un reto que, además, supondría otro ahorro de casi el 90% de costes productivos.

Bajo este horizonte, surge la decidida ayuda de gobiernos e inversores internacionales en favor de la que ya se denomina nueva economía del hidrógeno, que han tomado posiciones ante la no inminente pero muy probable claudicación del petróleo como fuente dominante de energía. Una transición indefinida en tiempo, porque convivirán varios años con las renovables, pero que tiene fecha de caducidad. Aunque aún no concreta.

En auxilio de la brecha de las renovables

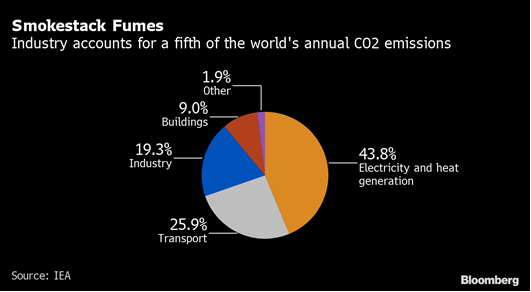

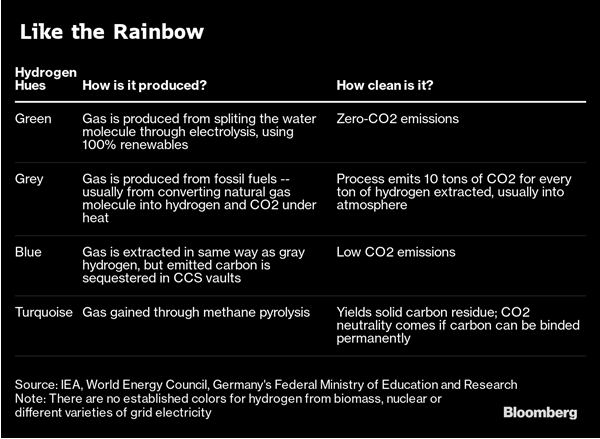

Jeff Carbeck, CEO de 10EQS, firma que ofrece servicios de consultoría de industria especializada, afirma que el hidrógeno verde, logrado mediante electrólisis, frente al gris -uso de combustión de origen fósil- y al azul -que captura el CO2 durante el proceso- no sólo es el método con emisiones cero de CO2, sino el más eficiente y el de mayor futuro. “Las empresas que operan con electrolitos están en disposición de lograr hidrógeno más barato a lo largo de la próxima década lo que, junto a la integración de esta fuente por las compañías energéticas en sus proyectos renovables acercan los objetivos contra el cambio climático”. La actual tecnología solar y eólica está en disposición de descarbonizar hasta el 85% del total del sector energético, y reemplazar al gas y al carbón por una energía limpia. Pero otros segmentos productivos, como el transporte naviero o el manufacturero, requieren combustibles de más alta densidad energética y elevadas temperaturas. El hidrógeno es la solución a estos desafíos sectoriales. Desde la Comisión de Transiciones Energéticas (ETC), grupo de empresas industriales, se asegura que el hidrógeno verde es una de las cuatro tecnologías que resultan indispensables para alcanzar los acuerdos de París y suprimir los más de 10 gigatones de CO2 al año de los sectores más contaminantes, entre los que citan la minería, la construcción y la industria química. “Aunque el hidrógeno verde está todavía en su fase de infancia, algunos países han redoblados sus esfuerzos oficiales para impulsar las inversiones tecnológicas que requiere su desarrollo”, explica Carbeck. Entre otros, Australia, que admite su intención de exportar hidrógeno producido por el uso a pleno rendimiento de sus instalaciones solares y eólicas. O Chile, que ya ha impulsado plantas de hidrógeno en el norte árido del país, donde la electricidad solar abunda. Al igual que China, que ha convertido en oficial el reto de que circulen por su vasto territorio más de 1 millón de vehículos de hidrógeno en 2030. Planes que se descubren también en Corea del Sur, en Malasia, Noruega o EEUU, especialmente en el Estado de California que se ha propuesta la total supresión de autobuses de combustibles fósiles en 2040. La Comisión Europea acaba de revelar su estrategia de hidrógeno 2030, que constata el aumento de la capacidad energética por electrólisis en el mercado interior desde los 0,1 gigavatios actuales a los 500 en 2050. Goldman Sachs predice que el hidrógeno verde llegará a ostentar una riqueza de mercado en 2050 superior a 12 billones de dólares.

La International Renewable Energy Agency (Irena), organización intergubernamental que respalda la transición energética, también hace un guiño en favor del hidrógeno verde, logrado por fuentes renovables frente al producido por fósiles (gris) o medios híbridos (azul) y solicita a las autoridades políticas que levanten las barreras que impiden su pleno desarrollo e instauren recursos inversores suficientes y sostenidos para espolear el protagonismo que reclama en la descarbonización de las industrias intensivas en gasto energético. De igual modo que aconsejan regulaciones benévolas en todos los órdenes administrativos, desde el estatal al local. Indispensables para crear cadenas de valor con las que proveer a los distintos sectores. “El diseño de guías y protocolos para implantar auténticas políticas de fomento del hidrógeno verde es esencial”, explica su último informe.

La UE ha situado su objetivo para 2030, en 40 gigavatios de hidrogeno electrolizado, cantidad que equivale al doble de la capacidad energética de la Presa de las Tres Gargantas en China en el curso del Río Yangtsé, donde se encuentra la planta hidroeléctrica más importante del mundo. Mientras el gabinete de Angela Merkel acaba de elegir al hidrógeno verde como la energía neurálgica de los planes de reconversión industrial en su cometido de sellar la neutralidad energética en 2050. En Asia, la pasión por esta fuente renovables también se expande sin remedio. Japón, por ejemplo, ha activado el proyecto de hidrógeno más ambicioso, la construcción de una planta con una capacidad de 10 gigavatios y es el líder global en estaciones de suministro. Corea del Sur tiene en marcha iniciativas para convertir a seis ciudades plenamente dependientes del hidrógeno ya en 2025, dentro de su estrategia nacional de aceleración de la transición energética. EEUU ya dispone de la mayor flota rodante de vehículos de hidrógeno.

También el sector privado ha puesto otra marcha en la carrera por abanderar esta energía y lanzar sus proyectos de hidrógeno. Mitsubishi Power Americas tiene en cartera construir tres centrales en EEUU, la alemana RWE, otra para abastecer fábricas de aluminio de Thyssenkrupp AG; al igual que las británicas ITM Power, Ceres Power, la sueca Powercell o la noruega Nel ASA. La australiana Infinite Blue Energy se ha propuesto ser la primera empresa que certifique emisiones cero de CO2 que cotice en el Australian Stock Exhange. La eléctrica Entergy Corp, que ha iniciado su transición para sustituir el gas licuado por hidrógeno. O Airbus, que ha iniciado la carrera por ser la compañía que abandere la construcción de flotas de aviones propulsadas por hidrógeno y ha puesto la fecha de 2035 para programar el primer vuelo comercial sin emisiones. El Consejo del Hidrógeno, suerte de patronal global del sector, asegura que esta fuente de energía, con los debidos apoyos oficiales, podría generar el 24% del mix energético mundial en 2050.

Los países que abanderan el cambio

Quizás, una de las naciones con una declarada estrategia a favor del hidrógeno sea Arabia Saudí. Las autoridades saudíes han mandado la construcción de la ciudad futurista de Neom, en el Mar Rojo. Medio billón de dólares para albergar a millones de ciudadanos con servicios de taxi con drones, de movilidad robotizada y conectividad 5G para facilitar desplazamientos urbanos y acceso a líneas de transporte público, sobre infraestructuras elevadas, ¿con petróleo? En absoluto. El país con más reservas de crudo reconocidas y el primer productor de oro negro ha elegido el hidrógeno verde como su fuente de energía. La compañía gasística americana Air Productos & Chemicals ha estado construyendo en los últimos cuatro años una planta de hidrógeno de 4 gigavatios, a partir de proyectos eólicos y solares que gestionaba en el desierto saudí. Será -dicen sus directivos- la de mayor capacidad del planeta, y añaden que el régimen saudí aprobará cuatro nuevas centrales en los próximos meses. La estrategia de Riad forma parte de la Visión 2030, el cambio de paradigma y el visionario empeño personal del príncipe heredero Muhamed Bin Salman (MBS) para acabar con la dependencia recaudatoria de ingresos petrolíferos y modernizar las estructuras económicas del país. Su propósito es que Arabia Saudí siga siendo la potencia energética por excelencia cuando la hegemonía del petróleo expire. Y que las compañías e inversores continúen desplegando su capital en el mercado saudí. Para lo cual ha privatizado el 5% de Aramco, la mayor petrolera del mundo y lanzado un fondo soberano mayoritariamente dominado por valores renovables y tecnológicos. En ambos casos, por 2 billones de dólares.

Rachel Fakhry, analista energética del Natural Resources Defense Council asegura que “es más que una promesa” de MBS. “Más bien, una apuesta realista y decidida por el hidrógeno como fuente complementaria a la eólica y solar que contribuirá a dar el salto en la transición energética a las industrias intensivas en consumo de energía, como la del acero, la manufacturera, el transporte o la química. Porque “el último 15% de la economía que deberá dejar de emitir CO2 en Arabia Saudí o en cualquier parte del mundo, será la más compleja de limpiar”, recalca Fakhry, en declaraciones a la BBC, en clara alusión al transporte de camiones de larga distancia, al negocio aéreo y naval, y a la manufacturera pesada. “Pero el hidrógeno verde puede hacerlo”. También -afirma- en Europa, altamente dependiente del gas natural ruso, antes de aplaudir el reciente viraje -del mes de julio pasado- de Bruselas en beneficio del hidrógeno verde “como la parte culminante del puzzle que puede certificar la descarbonización de la economía europea”, reza el documento oficial de la Comisión. En Oriente Próximo, con la energía solar y eólica más barata del mercado global, están siguiendo la estela de Riad. “En Arabia Saudí el coste de las energías renovables es ridículamente bajo”, enfatiza Thomas Koch, director ejecutivo del Rocky Mountain Institute: “El sol permite amplias horas de luz cada día mientras el viento arrecia todas las noches. Es la ley del desierto. Serán mercados muy difíciles de batir”, anticipando la alta posibilidad de que los emiratos y Riad mantengan su liderazgo energético.

Para los analistas de Bloomberg NEF, “la demanda de inversión para lograr que el hidrógeno verde acapare la cuarta parte de la energía mundial asciende a 11 billones de dólares”.

Sin embargo, la táctica saudí no es la única que se ha situado a la vanguardia innovadora de la industria del hidrógeno. El gobierno australiano acaba de corroborar que su transito a este tipo de energía “es una transformación de su mix energético” en toda regla y que el proceso “se acelera con mucha mayor rapidez” que sus previsiones iniciales. También desde Pekín se informa de que su poderoso sector manufacturero está en condiciones de superar el 80% en el próximo trienio su producción a través de fuentes renovables, preferentemente, con hidrógeno. Mientras desde el consenso del mercado se precisa que la entrada en escena del hidrógeno limpio de forma masiva “reducirá costes sistemáticos antes de que concluya la próxima década” si se inculcan métodos de uso en las distintas industrias a gran escala. En China, estos costes se han reducido en una quinta parte desde 2018, avanza CSIRO, consultora que sugiere que podría recortarse hasta 2 dólares por kilogramo antes de 2030. “La electrólisis podría ser mucho más barata que los cálculos marcados por las predicciones iniciales y ganar competitividad con mayor celeridad por el uso de tecnologías avanzadas antes de que concluya la década actual”, alerta Kobad Bhavnagri, uno de los expertos del panel Bloomberg NEF. La Agencia Internacional de Energías Renovables (Irea) espera el mejor escenario de precios para el hidrógeno verde para 2040. Periodo en el que su implantación creará 11.000 millones de dólares anuales de riqueza adicional al PIB global y más de 8.000 empleos cada año.

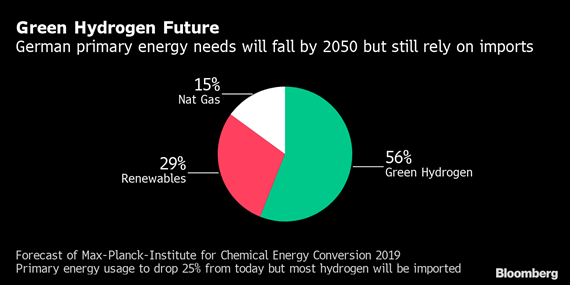

Alemania y Japón observan la evolución energética de China y Australia. Ya son potencias en el uso del hidrógeno, en su etapa inicial. El Gobierno germano ha dedicado más de 15.000 millones de los recursos de estímulo por el Covid-19 al desarrollo de su industria de hidrógeno nacional y maneja una estrategia conjunta con las autoridades de Camberra para evaluar el potencial de esta fuente de energía y sus posibilidades de que lidere la sustitución de los combustibles fósiles, siguiendo las directrices marcadas por los Acuerdos de París. Australia ha desvelado una táctica de máximos. La denominada Asian Reneeable Energy Hub, en Pilbara, una de las nueve regiones que engloban su estado Occidental, es un proyecto a una escala extraordinaria, porque establece la construcción de 1.600 turbinas eólicas de gran dimensión y 78 kilómetros cuadrados de paneles solares con los que se generarán 14 gigavatios de hidrógeno verde. Su director ejecutivo, Alex Hewitt, lo describió en una reciente conferencia organizada por el Smart Energy Council, como la mayor iniciativa en curso, antes de augurar una reducción de costes significativa. De nuevo, en el entorno de los 2 dólares por kilo. “Será la más intensa, masiva y correcta aportación a las energías renovables”, predice.

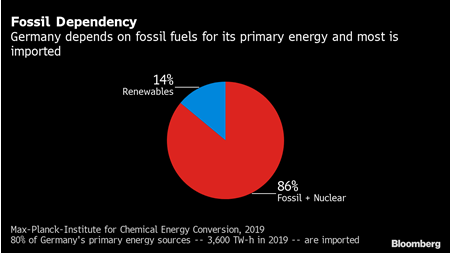

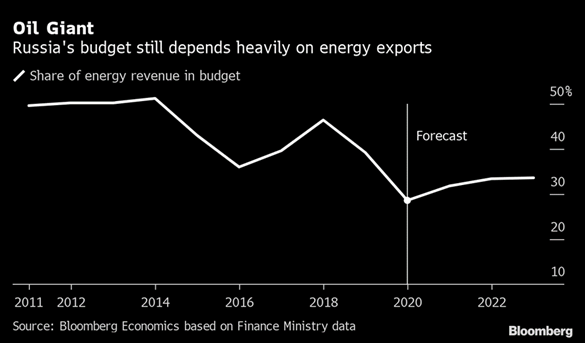

El mensaje de Berlín admite que su apuesta por el hidrógeno busca rebajar su alta dependencia energética del petróleo de la OPEP y del gas de Rusia. Con la irrupción de esta fuente limpia “se liberalizará la competencia en el ciclo de negocios post-Covid y en la demanda energética global”, dice Wolf-Dieter Lukas, secretario de Estado de Educación e Investigación, desde donde emana la estrategia alemana. Porque, “a diferencia del mercado del crudo, no esperamos la formación de ningún cártel productivo” y porque el propio ministro de Economía, Peter Altmaier, ha aireado el interés estratégico de Alemania por convertirse en la principal potencia mundial en hidrógeno”, lo que no impedirá -dijo- que necesite importan 45 millones de toneladas de hidrógeno a mediados de este siglo para alcanzar su desafío de registrar emisiones netas cero de CO2 en 2050. Algo de premonitoria debe tener esta doble lectura germana. Porque Rusia se acaba de unir a los países que proclaman un giro hacia las renovables al admitir que la época del petróleo ha pasado y que el imperio de los combustibles fósiles toca a su fin. Su titular de Finanzas Vladimir Kolychev, ha admitido hace unas fechas que “el techo del consumo queda atrás y que y los riesgos [productivos y del mercado] irán en aumento.

Las palabras de Kolychev han causado perplejidad. No son el modus operandi del Kremlin. Entre otras razones, por el reconocimiento de que los tiempos dorados de la base de subsistencia más importante de la segunda potencia nuclear y que inculcó a principios del milenio la energía como arma estrategia de su política exterior, han pasado a la historia. Y, con ello, su fuente prioritaria de ingresos. Pero también porque la todopoderosa voz de Vladimir Putin hablaba el pasado mes de octubre de que la catapulta exportadora de la energía rusa se afianzaría en los próximos años en la creciente demanda de las naciones asiáticas y, en apoyo de su discurso, desde el Ministerio de Economía se pronosticaba que el techo del consumo de crudo en el planeta no llegaría hasta 2045. Kolychev también avanzó que su departamento baraja varios horizontes futuros con unos niveles de demanda fluctuantes. Pero que todos ellos se canalizarán bajo una misma premisa: la búsqueda de un modelo consolidable, garantista y sólido de los beneficios que reporta a las arcas rusas su poderoso sector energético y la creación de un fondo de contingencia para épocas de vacas flacas en la cotización del petróleo como a actual. La explicación del ministro va en la dirección marcada por Putin, que ha prometido en los últimos años rebajar la crudodependencia del país y asentar una estructura energética sostenida con fuentes renovables. Las ventas de gas y petróleo sustentan más de la tercera parte de los ingresos presupuestarios rusos.

En Reino Unido, los trenes y los double-decker buses de hidrógeno están ganado el pulso mientras en California, el estado más comprometido de EEUU con el cambio climático, sus leyes Low Carbon Fuel Standard, impulsada ya en 2009, promueven el uso de vehículos eléctrico y de hidrógeno al alimón. Conciencia que ha arraigado también en Japón, que ha elegido la emblemática ciudad de Fukushima, sede de la central nuclear donde se ocasionó el desastre atómico en 2011 por el efecto del tsunami, para albergar su mayor planta de hidrógeno verde, que se destinará a la fabricación de células, baterías, vehículos y surtidores de este combustible limpio en todo el mercado nipón.

Los objetivos del hidrógeno se universalizan

La lista de países que han anunciado estrategias de hidrógeno en 2020 se ha multiplicado. Otro de los efectos -en este caso, favorable a la contención del cambio climático- que deja la pandemia. Planes que consolidan en el tiempo sus actuaciones, con ribetes de oficialidad y que conceden un hueco notable a esta fuente energética. En definitiva, ha ganado en robustez y, sobre todo, en prioridad. La UE se propone tener operativos 40 gigavatios en 2030; en Canadá, se pretende que el hidrógeno abastezca el 27% de su necesidad energética primaria, el Nord Stream 2, el gaseoducto que comunica Rusia y Europa, podría llegar a abastecer hidrógeno y Japón se ha propuesto que supere al gas natural en su mix energético. Alemania ir sustituyendo el hidrógeno gris y azul por verde y Corea del Sur, exportar 1.600 camiones anuales de esta fuente de energía a Europa desde 2025. China busca revertir su liderazgo actual, que se basa en la extracción del hidrógeno a partir del carbón -con una profunda huella de carbono- y ser uno de los tres mayores exportadores de este combustible en los mercados asiáticos a lo largo de esta década. Y Chile, ser el productor más barato en 2030.

Las letras pequeñas de estas estrategias también sitúan el desafío australiano como estandarte del suministro en los mercados asiáticos. O la idea de Brunei de convertirse en primer importador de Japón. En Francia, la meta es alcanzar una capacidad de 6,5 gigavatios por electrólisis en 2030 y en India, preparar su implantación porque, en la actualidad, está ausencia del mapa de renovables, a la que destinará notables recursos presupuestarios en los próximos años. Holanda pasar del actual poder productivo -de apenas 500 megavatios, a los 4 gigavatios en 2030. Nueva Zelanda, elevar el número de proyectos piloto en marcha y seguir la estela industrial de su vecino australiano. En Noruega, buscan espolear start-ups y fomentar fusiones empresariales futuras y Portugal tratará de convertirse en exportador neto y reducir, con ello, su déficit energético. Su proyecto Sines se ha configurado para lograr 1 gigavatio de hidrógeno por electrólisis en 2030. Rusia estudia reconvertir el gaseoducto Nord Stream 2 -aún sin inaugurar- en infraestructura de hidrógeno, al menos en una cuota fija y predeterminada, una vez sea operativo, en las próximas semanas o meses, y EEUU, a la espera de la definición de la política energética de la Administración Biden, con visos de un viraje casi diametral respecto a la del gabinete Trump, que ha potenciado los combustibles fósiles y dado licencias de extracción al fracking, ya trabaja durante el actual periodo de transición al poder, en el diseño de programas federales para no perder el tren de Europa y China.