Añadir Estrategias de Inversión en Google

El euribor gana tracción en el mercado, lo que supone que, a apenas unas sesiones para cerrar el mes de marzo, los hipotecados a los que toque revisión anual pagarán más en sus préstamos para la compra de una vivienda, a cuenta de la tensión en los mercados respecto de los créditos por la guerra emprendida contra Irán por EE.UU e Israel.

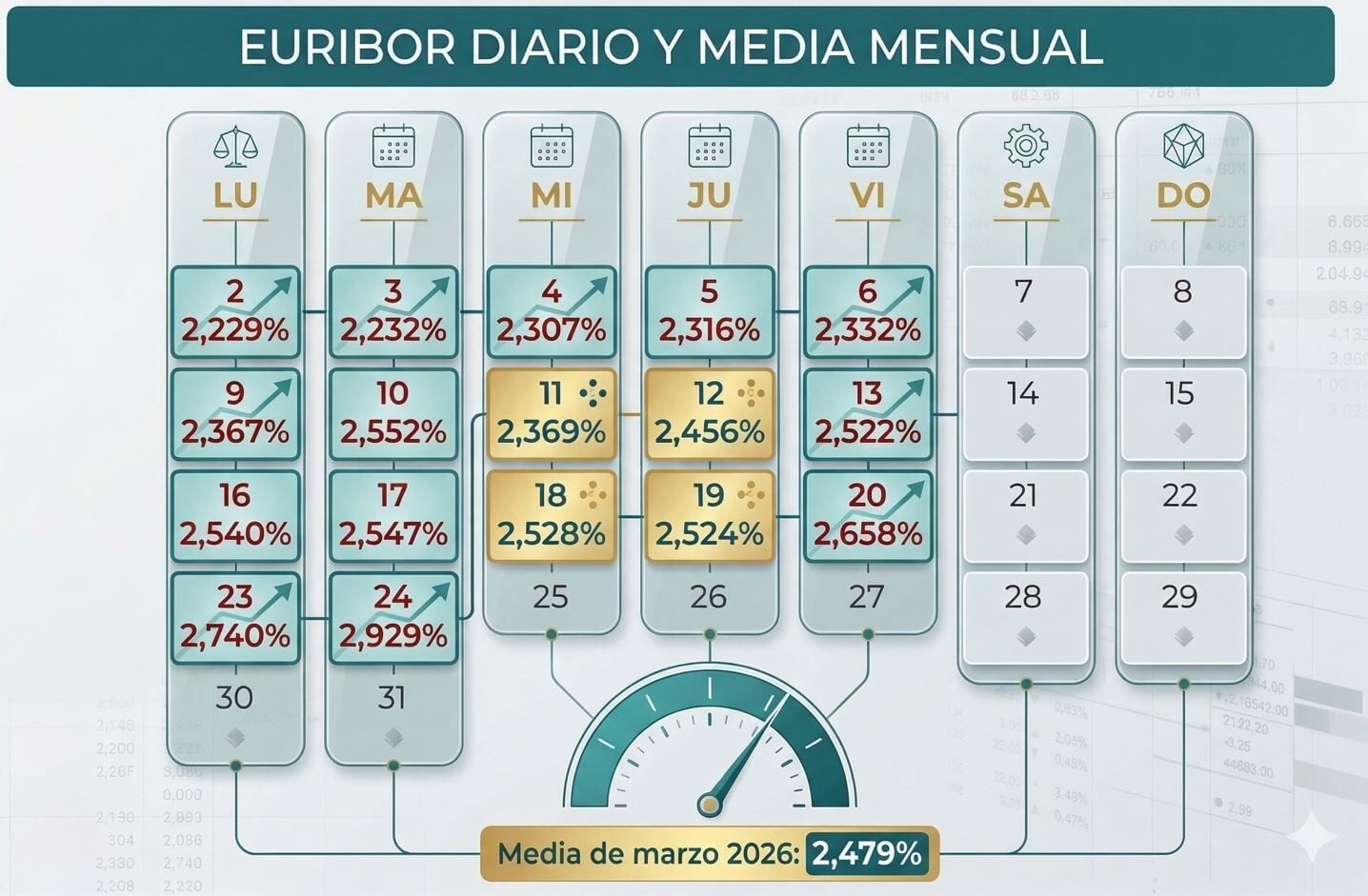

Una situación que ya había dado un giro importante y que ayer mismo se reivindicaba con una subida diaria muy significativa que dejaba al indicador diario en el 2,929%, rozando niveles del 3% y que no se veían en el mercado desde enero de 2025. Y, aunque el nivel de marzo es claramente inferior, porque se trata de una media ponderada, lo cierto es que tensa de forma significativo el mercado hipotecario.

Sólo tres días se ha reducido el indicador diario, el 11, 18 y 19 de marzo frente al aumento progresivo del resto de días, desde el nivel del 2,229% con el que empezaba el pasado día 2 el mes y que ha escalado hasta ese nivel del día 25 rozando ya peligrosamente el 3%.

¿Qué supone esto en términos reales, en términos de hipoteca? Un repunte claro y seguro para aquellos a los que toque revisión del euribor a 12 meses. Ahora mismo, como decimos a falta de unos días para cerrar el mes, y con la escalda del conflicto a pleno gas, la media mensual alcanza el 2,479%, eso supone un incremento significativo del 2,398% con el que cerró el pasado año en el mes de marzo y mucho mayor, del 2,211% de febrero de este 2026.

De hecho, desde enero del pasado año no veíamos, cuando marcó el euribor una media del 2,525%, un nivel tan significativo en la principal referencia hipotecaria de nuestro país.

En lo que un hipotecado debe pagar se traslada de esta forma: ante una hipoteca tipo el incremento superaría los 7 euros mensuales, pero ese incremento, en el caso de que la revisión sea semestral se multiplicaría hasta superar los 25 euros mensuales. Hablamos de un préstamo a 25 años con diferencial del 1% a sumar al euribor por un valor de 150.000 pedidos al banco.

No se trata de un incremento desmesurado, al año supondrían unos 84 euros anuales de medida, pero muestra a las claras como el mantenimiento de esta dinámica y en especial si pasa de coyuntural a estructural con un incremento del precio del crudo que se coloque por encima de los 120 dólares, puede afectar claramente a todos nuestros gastos mensuales.

Y con sus efectos en el mercado, claro. No solo el hipotecario. Referencia que puede servir claramente para un repunte en los créditos y una especie de paso inicial para que el BCE se replantee la situación de los tipos de interés en la eurozona. Con todo lo que ello supone para las cotizadas, especialmente para las más endeudadas, valores inmobiliarios y por supuesto, para los bancos el barco motor que más pondera en el Ibex 35.