Añadir Estrategias de Inversión en Google

El Banco de Inglaterra ha subido el jueves los tipos de interés en 75 puntos básicos, su mayor subida desde 1989, pero con un tono moderado, ya que los responsables de la política monetaria trataron de atenuar las expectativas del mercado de un mayor endurecimiento de la política monetaria. El aumento de 75 puntos básicos sitúa el tipo de interés bancario en el 3%, lo que supone la octava subida consecutiva del tipo de interés principal. "Es posible que se necesiten más aumentos del tipo de interés bancario para que la inflación vuelva a alcanzar el objetivo de forma sostenible, aunque en un nivel más bajo que el que se había previsto en los mercados financieros", dijo el Banco de Inglaterra en una orientación inusualmente específica para los inversores.

El Banco de Inglaterra estima que la economía británica entró en recesión en el tercer trimestre de 2022 y que la recesión durará hasta mediados de 2024, provocando una contracción de la economía del 2,9%. El desempleo aumentaría de forma constante hasta el 6,4% a finales de 2025, frente al 3,5% actual, el más bajo desde mediados de la década de 1970. Si el Banco de Inglaterra no sube más los tipos, la recesión sería más corta, con un trimestre de crecimiento positivo en el medio, y una pérdida acumulada de producción de alrededor del 1,7%. Pero la inflación caería ligeramente más despacio, manteniéndose justo por encima del 2% dentro de dos años, en comparación con algo menos si el BoE sube los tipos tanto como los mercados esperaban.

Los economistas habían anticipado el tono menos agresivo del banco central tras el cambio de gobierno en el Reino Unido. La probable vuelta del nuevo Primer Ministro Rishi Sunak a una política fiscal más convencional, tras el breve y caótico mandato de su predecesora Liz Truss, tranquilizó a los mercados y significó que la política monetaria y la fiscal ya no tiraban en direcciones opuestas. Sin embargo, la inflación se disparó hasta el 10,1% en septiembre y los tipos de interés de las hipotecas han subido mucho, lo que ha supuesto una mayor presión para los hogares.

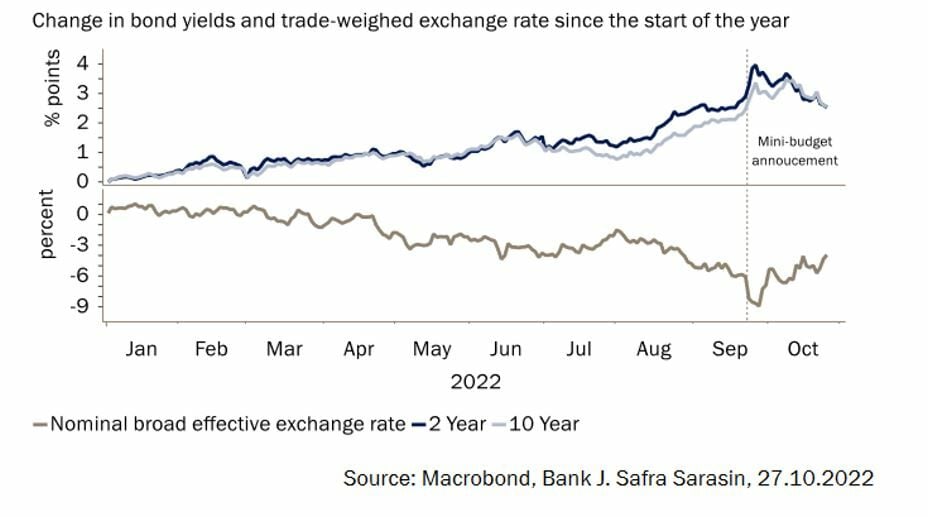

El mes de octubre tuvo una gran volatilidad en los mercados a raíz de la inestabilidad generada en Reino Unido. Los rendimientos de la deuda pública se dispararon después de que el gobierno publicara un paquete fiscal mayor de lo previsto, lo que desencadenó una espiral de ventas de deuda doméstica por parte de los fondos de pensiones. El Banco de Inglaterra (BoE) pasó de la venta inminente de activos a la compra neta de bonos del Estado para poner un suelo en el mercado de gilts y proteger los fondos de pensiones de pérdidas potencialmente devastadoras. Y es que en los últimos meses, el país ha tenido tres Primeros Ministros, tres agendas económicas muy diferentes y ningún presupuesto que las defina. No es lo ideal para un banco central que lucha contra una inflación de dos dígitos.

Raphael Olszyna - Marzys, economista internacional de J. Safra Sarasin Sustainable AM reconoce que “los inversores siguen esperando que el BoE adopte una política mucho más restrictiva que hace un par de meses. La inflación se ha vuelto más generalizada y a corto plazo habrá más apoyo fiscal. Sin embargo, a partir de mediados del año que viene es probable que la política fiscal se vuelva mucho más restrictiva, mientras que la economía probablemente ya esté en recesión”.

Este deterioro de las perspectivas económicas puede dificultar que el BoE mantenga una política monetaria tan restrictiva como los mercados esperan actualmente. “Es posible que un mensaje más moderado del Banco sea interpretado por los inversores como una señal de que la institución se está quedando atrás con respecto a la inflación. Irónicamente, esto podría llevar a un nuevo aumento de los rendimientos de los bonos, ya que los inversores anticipan una mayor presión de la inflación en el futuro. Así pues, una estrategia de política monetaria diseñada para intentar reducir las expectativas de los tipos de interés en el futuro puede acabar aumentándolas si la política no se considera creíble”, asegura Luke Bartholomew, economista senior de abrdn.

Los activos en libras esterlinas han vivido una montaña rusa en las últimas semanas. Tras el anuncio del “mini presupuesto” el 23 de septiembre, los Gilts y la libra cayeron. Varias semanas después, tras la “defenestracion” ; de los culpables -el entonces ministro de Hacienda Kwarteng y la primera ministra Truss- y la intervención de emergencia del Banco de Inglaterra, estos activos se han recuperado de esas pérdidas

Aunque también se han descontado algunas de las subidas de tipos previstas, los inversores siguen esperando una política monetaria mucho más restrictiva que en agosto, cuando preveían que el tipo de interés bancario alcanzaría un máximo del 3% en el segundo trimestre de 2013 y que luego retrocedería ligeramente el próximo año. La tasa final esperada está ahora justo por debajo del 5%. Creemos que esto es demasiado agresivo. Desde J. Safra Sarasin Sustainable AM piensan que el tipo de interés oficial alcanzará un máximo del 4% a principios del año que viene, con riesgos sesgados a la baja.

Y es que los problemas fundamentales a los que se enfrenta la economía británica persisten. La inflación de los precios al consumo volvió a alcanzar en septiembre el nivel más alto de los últimos 40 años y es probable que haya aumentado aún más el mes pasado, cuando subieron los precios regulados de la energía, a pesar de los costosos subsidios para limitar el aumento.

Tras la decisión, la libra cede más del 1,4%, hasta los 1,1229 dólares mientras los bonos caen con fuerza. Los bonos a diez años, gilts, ven cómo su rendimiento sube más del 3,7%, hasta el 3,5275%. La deuda a más corto plazo (2 años) sube su TIR hasta el 3,0880% frente al 3,851% de los bonos a 25 años.