El ahorro puede llegar en algunos casos hasta los 5.168 euros, según los Técnicos del Ministerio que apuntan que para ello “tienen ingresos o patrimonio suficiente y aprovechan los cambios de la reforma fiscal”, según explican en el Sindicato de Técnicos del Ministerio de Hacienda.

Apuntan que “algunas de esas modificaciones ventajosas de las que podrán disfrutar los contribuyentes son la desgravación por compra o construcción de una vivienda antes del 1 de enero de 2013, la compensación de las pérdidas generadas por un fondo de inversión, acciones o derivados financieros con las ganancias patrimoniales obtenidas o la exención de tributar hasta 60.100 euros si se trabaja en el extranjero”.

Por otro lado, recuerdan que “las ganancias obtenidas por los mayores de 65 años por la venta de cualquier bien están exentas de tributación tras la reforma fiscal. Ahora bien, esa exención se producirá siempre y cuando ese dinero se destine totalmente a la creación de una renta vitalicia asegurada, con un límite de 240.000 euros y en un plazo de hasta seis meses”.

En Gestha señalan que los que más se beneficiarán serán aquellos con salarios superiores a los 150.000 euros, aunque comentan que todos pueden aprovechar las ventajas fiscales. Para ayudar a los contribuyentes, en la organización han publicado un decálogo de ahorro:

1. La oportunidad de oro de los planes de pensiones:

Eso sí, apuntan que la reforma fiscal ha reducido la cantidad que se puede aportar desde los 10.000 a los 8.000 euros.

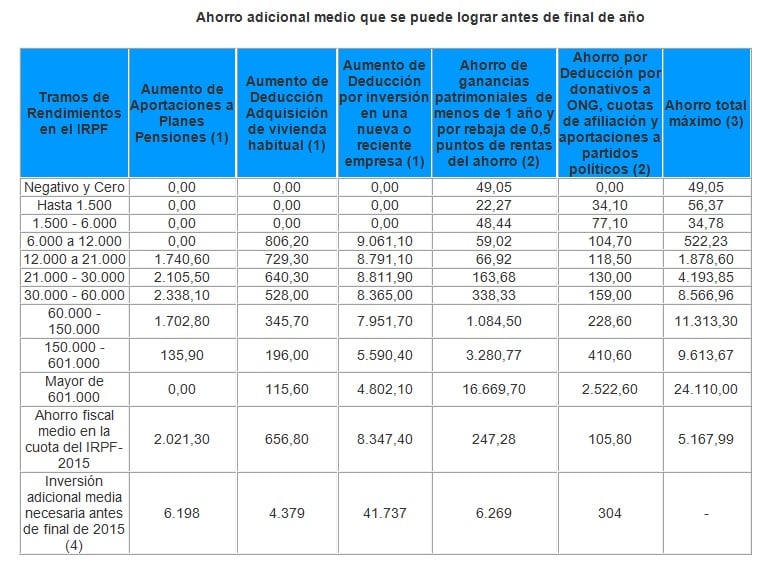

También beneficiaría una aportación del cónyuge de hasta 2.500 euros siempre y cuando gane menos de 8.000 euros anuales. Y recuerdan que “invertir 6.198 euros de media hasta el límite de estas aportaciones garantiza un ahorro fiscal de 2.021,3 euros, según los ingresos y la comunidad autónoma de residencia”.

2. Deducción para las viviendas adquiridas antes de 2013

Gestha recuerda que aquellas personas que compraron su vivienda habitual o realizaron algún pago para su construcción antes del 1 de enero de 2013 seguirán disfrutando de su derecho a la desgravación siempre y cuando hayan tenido deducciones por dicha vivienda en 2012 o años anteriores. En concreto, se puede deducir hasta el 15% de las cantidades invertidas con un límite de 9.040 euros.

En Gestha recomiendan “realizar un pago adicional, de 4.379 euros de media, para amortizar la hipoteca o construir el inmueble (hay un plazo de cuatro años para terminarla) antes de que finalice el año para reducir la factura fiscal en 656,80 euros. Eso sí, País Vasco y Navarra, que tienen su propio IRPF, podrán seguir con su deducción por vivienda habitual, incluidas las viviendas adquiridas después del 1 de enero de 2013”.

3. Bajadas de tipos impositivos en la base del ahorro

En 2016 los tipos impositivos de la base del ahorro se reducirán en medio punto porcentual. Para los expertos de Gestha “es preferible esperar a enero del próximo ejercicio para realizar una transmisión de carácter patrimonial (acciones, inmuebles…).

4. Neutraliza la tributación de las plusvalías por venta de vivienda habitual

Si se reinvierte total o parcialmente el importe de la venta de su vivienda habitual en otra será posible neutralizar el pago por plusvalías.

5. Ojo al ‘hachazo’ fiscal inmobiliario

Las ganancias que han obtenido los mayores de 65 años por la venta cualquier bien, están exentas de tributación tras la reforma fiscal. Ahora bien, esa exención se producirá siempre y cuando se destinen a la creación de una renta vitalicia asegurada, con un límite de 240.000 euros y en un plazo de seis meses.

6. Compensar las minusvalías con ganancias

A los inversores en bolsa les recuerdan que “el final de año es un buen momento para hacer cuentas y compensar las pérdidas generadas por un fondo de inversión, acciones o derivados financieros con las ganancias patrimoniales obtenidas. Cabe recordar que no se podrán adquirir esos mismos valores o similares en los dos meses posteriores a la venta”.

Además, explican que la reforma fiscal permite compensar rendimientos de capital mobiliario con ganancias y pérdidas patrimoniales, es decir, a partir de 2015 se permite que los rendimientos negativos del capital mobiliario se compensen con las ganancias patrimoniales.

7. Trabajar en el extranjero tiene exención de hasta 60.100 euros

Sólo se permitirá la deducción cuando el territorio en el que se realicen los trabajos se aplique un impuesto de naturaleza idéntica o análoga a la del IRPF y no se trate de un país o territorio calificado reglamentariamente como paraíso fiscal. Además, esta exención sólo está destinada a desplazamientos temporales, ya que si el contribuyente es residente de otro Estado ya no tributaría en España.

8. Ser generoso puede tener 'premio'

Recuerdan que podemos desgravarnos parte de nuestras donaciones. En concreto, un 50% de los primeros 150 euros y un 27,5 del resto de aportaciones. Además, también deducen el 20% de lo aportado a partidos políticos hasta un máximo de 600 euros.

9. Planes de Ahorro 5

Según estos expertos “estamos ante nuevos instrumentos que la reforma fiscal ha traído para fomentar el ahorro a largo plazo de los pequeños ahorradores. Para ello, existen dos tipos de productos: Cuentas Individuales de Ahorro a Largo Plazo y Seguros Individuales a Largo Plazo y ambos tienen en común varias características”.

Eso sí, la inversión se limita a 5.000 euros al año y para que exista la exención es necesario estar en ese producto al menos 5 años. Si no es así, el beneficio se perdería.

En Gestha han calculado el ahorro. Así afirman que “ os tipos de interés están bajos, lo que se traduce en que con una inversión anual de 5.000 euros y a un tipo de interés anual estimado del 2% podría alcanzar 100 euros de interés, y cuando a los cinco años se hayan depositado 25.000 euros, se alcanzarían 1.540,6 euros de intereses acumulados en esos cinco años si los tipos siguen en la misma línea, por lo que el beneficio fiscal real en ese lustro sería de 292,7 euros”.

10. Incentivos para la financiación de los ‘business angels’ o del capital ‘semilla’

Explican los técnicos de hacienda que “estas inversiones permiten una deducción del 20% en la cuota estatal del IRPF de la inversión realizada al suscribir las acciones o participaciones de la sociedad, siendo la base máxima de la deducción de 50.000 euros anuales, limitada a una participación, junto con su cónyuge y familiares, hasta el segundo grado incluido, nunca superior al 40% del capital de la entidad y cuyos fondos propios tampoco podrán superar los 400.000 euros al inicio del período de la entidad en que el inversor adquiera las acciones”.

Asimismo, se fija la exención total de la plusvalía al salir de la sociedad, siempre y cuando se reinvierta en otra entidad de nueva o reciente creación.

Así, recuerdan que a día de hoy, esta deducción es la más potente del IRPF permitiendo deducir 8.347 euros de media a quien financie a una empresa reciente, aunque se precisa de una inversión media de 41.737 euros, lo que la convierte en la tercera deducción más rentable de media en el IRPF, después de los donativos y los planes de pensiones.

QUIZÁ LE INTERESE LEER: "Ocho preguntas para una jubilación perfecta"