Sin embargo hay algunos analistas que consideran que entre ese maremágnum aún se pueden pescar grandes rentabilidades. Sterman acaba de publicar un artículo en el que afirma que hay varias empresas que podrían conseguir duplicar su valor hasta final de año.

En concreto habla de

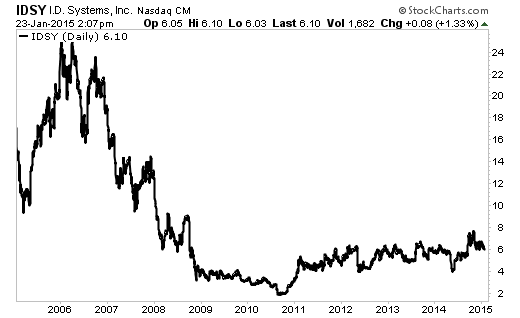

I. D. Systems. La compañía tecnológica que ofrece sus productos a empresas aeronáuticas y fabricantes de vehículos acaba de publicar la renovación de contratos con algunos de sus clientes como Ford, General Electric o Procter & Gamble.

La empresa acaba de contratar a un nuevo COO que viene de Qualcomm con más de 30 años de experiencia que, en su opinión, va a mejorar el negocio de la empresa.

Los expertos creen que la empresa podría comenzar a mejorar su beneficio a tasas por encima del 10% en los próximos dos años y conseguir alcanzar niveles de rentabilidad en todos sus negocios. En la actualidad cotiza a un PER de 1,5 veces (beneficios para 2015), muy por debajo de la media del sector.

BorderFree: La empresa se dedica a poner en marcha plataformas de internet para comercio electrónico de compañías a lo largo de todo el mundo. El analista cree que se podría ver afectada por la desaceleración económica en Europa, Japón y China aunque considera que su potencial de negocio es claro.

A pesar de todo, sus acciones han caído desde los máximos en 20 dólares alcanzados tras su OPV en marzo del año pasado hasta 8 dólares. En la actualidad su capitalización es de unos 250 millones de dólares y su posición de caja es la mitad de esa cifra.

Aunque los obstáculos serán duros, el experto cree que las oportunidades de negocio se esconden en todos los lugares del mundo y que eso ya se ha visto en la mejora de sus cuentas este año. Por eso confía en que sus acciones podrían superar los máximos de 20 dólares, es decir que podrían subir más de un 250%.

NeoNode: El proveedor de tecnología para pantallas táctiles alcanzó niveles de 8 dólares en marzo de este año para caer por debajo de la cota de los dos dólares.

La compañía ha firmado algunos acuerdos recientemente, por lo que Sterman espera una fuerte subida de su nivel de ventas este año, lo que podría reflejarse en sus cuentas. A pesar de todo recomiendan más cautela porque en su opinión esta es la empresa con mayor potencial bajista.

Además recomienda invertir con cautela en estas empresas, ya que todas son microcaps ya que en momentos de incertidumbre los analistas suelen optar por las empresas más grandes.