Este fondo ha nacido en la época de la recuperación y sin duda se ha beneficiado de ello. "Nuestros sectores lo han hecho mejor que el mercado, y el fondo mejor que sus sectores,

gracias a una buena elección de los temas de inversión, una buena selección de valores, una buena construcción de cartera, una eficaz ejecución, y un buen uso de riesgo consumido. Al final en nuestro modelo de inversión lo que siempre buscamos son asimetrías entre el riesgo que tomamos y el potencial de revalorización de nuestras posiciones", explica

Juan Cruz, CIO de Cygnus.

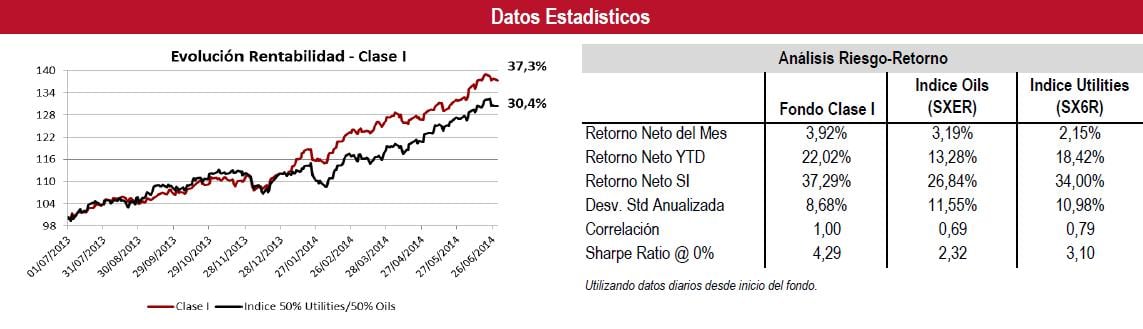

Desde su inicio hace ya 12 meses el fondo se ha revalorizado un +37.29% que compara bien con las subidas del 26.84% del sector petrolero y del 34% del sector utilities europeo. (Ambos índices incluyendo dividendos). Además, hemos conseguido retornos superiores con un menor riesgo. Nuestra volatilidad estos 12 meses ha sido entre un 20% y un 30% inferior a los índices sectoriales de referencia.

La recuperación y el mundo de la energía y el medio ambiente

Sin duda los datos macro no han sido uniformes durante este tiempo, pero lo cierto es que con el decidido apoyo de los bancos centrales, las economías occidentales están ajustando sus desequilibrios y volviendo al crecimiento, aunque sea modesto. Tras haber abordado las crisis soberanas y del sistema financiero, ahora los grandes retos son cambiar el mix energético de forma que podamos contar con una energía más sostenible, segura y a precios asumibles a largo plazo. El tema fundamental de la energía y el medioambiente va a ser la primera prioridad mundial.

Los principales grandes riesgos que vemos en el futuro son principalmente de tipo político, es decir, residen en las decisiones que tomen nuestros gobernantes. Y geopolíticos, es decir, las acciones de las grandes potencias a nivel internacional.

Entorno Macro

El mercado inmobiliario, el crédito y las bolsas están siendo soportados por una intensa y agresiva intervención por parte de las autoridades y bancos centrales, que consideran estos activos como las herramientas para apoyar la riqueza y la confianza, y así tratar de promover el crecimiento. Los reguladores han proporcionado exceso de liquidez y tipos de interés históricamente bajos para poder mantener y subir los precios de los activos.

La volatilidad, los tipos de interés (de los bonos europeos periféricos, bonos basura y bonos de grado de inversión), los mercados financieros, especialmente los de los países desarrollados y también los niveles de valoración (ratios precio/beneficio), han alcanzado niveles equivalentes al periodo pre crisis del 2007.

Sin embargo, a pesar de este estímulo sin precedentes, el crecimiento económico en general sigue siendo débil en gran parte de Europa, se está ralentizando en los mercados emergentes (la mitad del PIB mundial), y en la economía americana (en el primer trimestre el PIB anualizado se estima ahora en-2.9%, lo que significa que las previsiones para el resto del año tendrán que aumentar proporcionalmente si el optimismo de principios del año se quiere seguir manteniendo).

El BCE ha empezado a tomar medidas especiales para el estímulo del crédito, y ha abierto su abanico de posibilidades para un potencial QE. La Reserva Federal continúa la reducción del estímulo monetario, y el BOE, aunque todavía sin actuar, ya habla de tipos más altos. Pero la liquidez sigue siendo muy elevada, a niveles sin precedentes.

El posicionamiento de los inversores, las altas valoraciones y la elevada deuda global, que subyace en la mayoría de las economías, son suficientes señales para nosotros para mantener la alerta. Por este motivo, durante este mes, y a pesar de tener una visión positiva respecto a las perspectivas de revalorización en muchas compañías de nuestro universo y de nuestros sectores, decidimos, aprovechando los bajísimos niveles de volatilidad en los mercados, proteger parcialmente el portfolio de forma temporal con algunas opciones de venta fuera del dinero sobre el índice Eurostoxx50.

Entorno Micro y algunas consideraciones sectoriales

Seguimos pensando que el entorno de bajos tipos de interés, durante largo tiempo, que anuncia el BCE, favorece la continuación de la expansión de múltiplos de sectores generadores de caja y que paguen dividendos que se perciban como sostenibles.

A título de ejemplo, mostramos un gráfico del gap entre bono a 10 años y rentabilidad por dividendo del sector utilities. Parece que sigue indicándonos que esta tendencia de expansión de múltiplos puede seguir, para continuar cerrando en parte ese gap entre dividendos y bonos.

Cygnus Internal Research – Bloomberg data

Además, en el caso de este sector, estábamos viendo unos beneficios deprimidos, después de un largo periodo de caídas, pero por fin vemos una estabilización de los mismos y una potencial vuelta al crecimiento. Si bien los precios eléctricos siguen estando deprimidos en muchas áreas, parecen estar más cerca de sus mínimos (con la ventaja potencial de una evolución positiva en precios del CO2).

La incertidumbre tecnológica y regulatoria está llevando los niveles de inversión a la baja, lo que hace mejorar el flujo de caja. Los profit warnings de las empresas que suministran a las utilities, como es el caso de Bilfinger, nos confirman esta reducción de capex.

Probablemente lo peor desde el punto de vista regulatorio ya haya pasado, con la excepción de Francia, donde la incertidumbre recientemente ha aumentado significativamente con el aplazamiento del aumento de la tarifa de un 5% (aumento previsto para principios de agosto). Incluso estamos empezando a tener algunos avances y noticias alentadoras, como es la creación de un mercado de capacidad en Reino Unido y Alemania y la posibilidad de un “banco malo” nuclear en Alemania.

También muchas compañías empiezan a plantearse estrategias para poner en valor sus negocios en operación y generadores de caja, como es el caso de las Yield Companies que están saliendo al mercado últimamente. Abengoa Yield es un buen ejemplo de cómo estas Yield Companies están ayudando a reducir riesgo de balance y ayudan a cristalizar el valor de los activos.

Estos factores, entre otros, nos hacen pensar que el entorno sigue siendo favorable para este sector.

Respecto a las compañías de gas y petróleo, el argumento de dividendo y generación de caja es extrapolable. El sector petrolífero europeo sigue la senda de hacer más eficiente sus inversiones que redunda en una mejora del flujo de caja.

Las compañías suministradoras de servicios también han realizado profit warnings, que ponen de manifiesto, al igual que ocurre con las Utilities, que las compañías inversoras están seleccionando mejor y reduciendo su capex. A estos factores sumamos el hecho de que el precio del crudo sigue manteniéndose alto y con potencial de subida a medida que puedan crecer las tensiones y riesgos geopolíticos, o decepcione la producción de crudo los países Non Opec.

Modelo de inversión

Las cuestiones que tenemos que abordar para tener éxito en nuestras inversiones se podrían resumir en cinco apartados:

- Identificación de los temas de inversión

- Selección de valores para exponernos a dichos temas

- La construcción de la cartera

- La forma como ejecutamos en mercados

- Y la forma en cómo consumimos y gestionamos el riesgo

Los temas de inversión. Qué cosas están pasando que crean o destruyen valor, y afectan a los precios de las acciones.

Los temas de inversión están relacionados con dinámicas a medio y largo plazo. La revolución tecnológica en curso en el mundo de la energía y el medio ambiente está produciendo un buen número de ellos: la energía distribuida, las redes inteligentes, el shale gas, las nuevas infraestructuras, la eficiencia energética, el desarrollo en África.... Nuestro modelo de inversión comienza por identificar estos temas, y la interrelación de los múltiples factores que les afectan. Esto nos lleva a seguir de cerca tanto los temas regulatorios, como tecnológicos, así como todos los aspectos relacionados con el entorno macroeconómico y la estructura económica de nuestros sectores.

Selección de valores. Se trata de ver qué valores se ven afectados por los temas de inversión. La selección de valores se fija más en dinámicas a corto plazo, como por ejemplo el precio de una acción en absoluto, y en relativo, y con la existencia de catalizadores. Para ello dedicamos grandes esfuerzos en el análisis de nuestras compañías y de su situación competitiva. Vamos a ver ganadores y perdedores.

Construcción de cartera. De todas las ideas de inversión hay que seleccionar en cuales y en qué cantidad se invierte. Aquí lo relevante es el nivel de convicción sobre las posiciones seleccionadas, así como la valoración de riesgos específicos. La convicción depende del número y fortaleza de los argumentos en favor de una posición. Los riesgos específicos tienen que ver con aquellas cuestiones que nos preocupan sobre un valor o un tema, y que pueden volverse en nuestra contra. La experiencia de muchos años en diferentes ciclos es determinante para la fortaleza de este proceso. Y también hay un elemento de diversificación.

La ejecución y el consumo de la liquidez del mercado. Poder cambiar de opinión. Cualquier gestor sabe que el coste de comprar y vender puede ser elevado dependiendo del tamaño de las órdenes. Al final los mercados suben y bajan precisamente por eso. Por ello en Cygnus tenemos el compromiso de mantener un tamaño reducido de nuestros fondos en relación a la liquidez de los mercados. Hoy en día fijamos dicho tamaño por debajo de 1000 millones. Este tamaño nos permite cambiar de opinión sobre nuestras posiciones, bien porque nos hayamos equivocado, bien porque sucedan hechos imprevistos, o porque nos enfrentemos a turbulencias en los mercados (y en los últimos años hemos tenido varias y de gran magnitud). Muchos inversores de mayor tamaño no tienen esa opción.

El consumo del riesgo. La convicción y las señales de peligro. Al final cuando vemos la cartera en su conjunto necesitamos estar convencidos de: que cada idea tiene el potencial suficiente en relación a sus riesgos específicos; de que aquellas donde esta relación es mejor tienen un mayor tamaño; y finalmente, de que el riesgo total asumido por la cartera en su conjunto es el adecuado. En este análisis final siempre estamos atentos a posibles señales de peligro, que hacen que ocasionalmente proteger la cartera con coberturas. Para nosotros estas coberturas son como pólizas de seguros, que si pasa algo nos cubren de los accidentes, y si no pasa nada, serán un coste que asumimos. Claro que estos costes tienen que ser proporcionados.

Si hacemos bien todo lo anterior, "tendremos carteras asimétricas, con mayor tendencia a subir que a bajar, y en mayor magnitud. Y nos permite obtener mejores resultados en relación a la exposición tomada. En nuestro primer aniversario nuestros retornos han sido mejores que nuestros índices de referencia y con un menor riesgo. Tenemos que estar satisfechos".