Añadir Estrategias de Inversión en Google

Al cobre se le considera uno de los mejores predictores de la situación económica. De hecho, es una materia prima que todavía está en el radar de pocos inversores a pesar de que este año ha vuelto a superar el nivel de los los 9000 dólares por tonelada y de que está recibiendo apoyo por la debilidad del dólar, cuya caída a mínimos de siete meses está haciendo crecer la expectativa de una FED menos hawkish tras los datos de inflación y empleo.

Está claro que el metal está lidiando a corto plazo con algunos factores que están presionando su precio a la baja. De hecho, según el último análisis económico y financiero de ING , a corto plazo será la evolución de la pandemia en China lo que marcará la evolución de este metal teniendo en cuenta que la relajación de las medidas contra el covid deberían ayudar a la economía pero sabiendo que todavía los niveles de gente contagiada son altos y que esto coincide con una economía muy debilitada. De hecho, esta misma semana hemos conocido que la economía china ha registrado el segundo menor crecimiento del PIB desde 1970 al crecer un 3%, frente al 8,4% de 2021. Una situación que además coincide con las economías de EEUU y Europa en recesión, lo que podría pesar en la recuperación del sector manufacturero y el crecimiento de las exportaciones incluso cuando los problemas internos de China disminuyan.

Potencial por alta demanda, poca oferta y por su papel en sectores clave

De hecho, aunque muchas economías están entrando en recesión, su recuperación debería conducir a una demanda futura de cobre. Cuando las economías vuelven al crecimiento, las materias primas se benefician de los crecientes niveles de actividad económica que inflan la demanda de materias primas. Como tal, a pesar de la caída a corto y medio plazo que puede experimentar el cobre, la demanda debería aumentar nuevamente en el futuro.

Y es que el flujo de noticias parece muy positivo para el cobre. Codelco, el mayor productor mundial de cobre, reducirá a la mitad sus ventas de cobre refinado a China en 2023, alegando importantes problemas de producción en su complejo de Chuquicamata y el cierre de la fundición de Ventanas, ambos en Chile. Uno de los principales sindicatos de la mina de cobre Escondida de BHP, en Chile, rechazó el 24 de noviembre una propuesta de la empresa para hacer frente a supuestos incumplimientos contractuales y de seguridad. El Grupo Internacional de Estudios del Cobre redujo sus previsiones de suministro en 2023, frente al superávit previsto anteriormente.

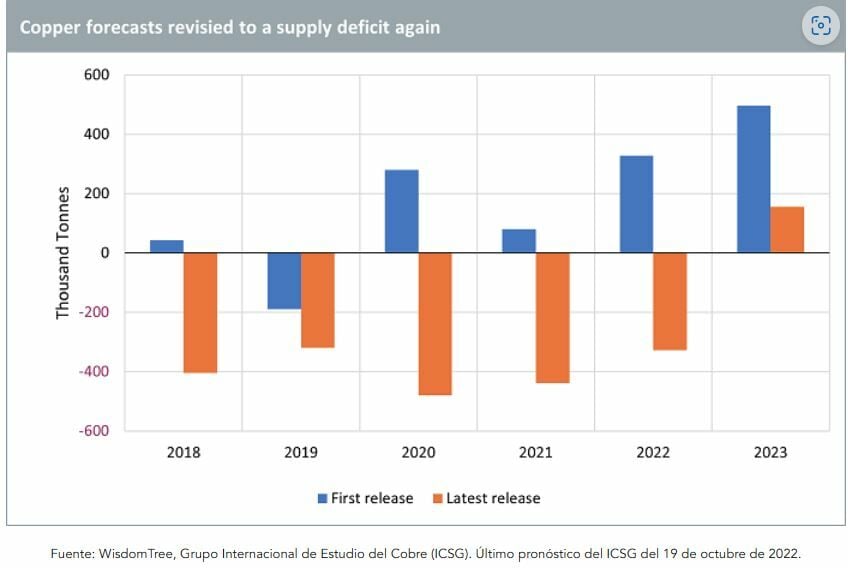

"Los pronósticos de producción de cobre están cayendo rápidamente. El primer pronóstico del Grupo Internacional de Estudio del Cobre (ICSG) para los balances de cobre de 2022 (demanda menos oferta), emitido en octubre de 2021, fue de un superávit considerable de 328 mil toneladas. Su último pronóstico (emitido el 19 de octubre de 2022) es de un déficit de 328 mil toneladas en 2022", asegura Nitesh Shah, Jefe de Investigación Macroeconómica y de Materias Primas de WisdomTree Europe. "Desde que el ICSG publicó estas previsiones, hemos visto más signos de endurecimiento en el mercado y dudamos que 2023 sea un año con superávit".

Desde ING creen que la política de China, el mayor consumidor de cobre, contra el Covid será un soporte a la demanda de cobre en el medio y largo plazo. Un impulso del cobre que se produce en un momento en que las existencias mundiales en poder de las bolsas siguen siendo bajas. De hecho, las existencias de cobre en los almacenes de la London Metal Exchange (LME) siguen siendo escasas y “representan sólo dos días de consumo mundial. Las existencias de SHFE y Comex también son extremadamente bajas con lo que las existencias mundiales de cobre se reducen a unos pocos días de consumo”, dicen en ING.

"Con los bancos centrales empeñados en matar la inflación y arriesgarse a una recesión, muchos inversores han ignorado los fundamentos del cobre y se han centrado en el potencial de destrucción de la demanda. Pero el estado de ánimo está cambiando. El posicionamiento especulativo en cobre se ha desplazado a neto largo después de estar corto neto desde marzo de 2022", asegura el experto de Wisdom Tree.

Un activo en el que impactan grandes tendencias a largo plazo. De hecho, las promesas crecientes de los líderes mundiales de crear economías neta cero para 2050 supone un soporte a largo plazo para el activo. Se estima que la creciente demanda de vehículos eléctricos y proyectos de energía limpia duplicará la demanda de cobre a 50 millones de toneladas al año a medida que el mundo intenta abordar la crisis climática.

Un activo clave en sectores del futuro como la tecnología, la electrificación de los vehículos o transición energética. “Todo lo que tiene que ver con tecnología lleva cobre y su evolución se puede usar como indicador adelantado de la economía. Si la economía se dinamiza, el cobre tendrá mayor demanda y su precio subirá. Normalmente hay más demanda de cobre cuando hay previsión de que la economía vaya a coger tracción”, dice Javier Etcheverry de Activtrades. En el caso de los vehículos eléctricos, el cobre es un componente clave usado en el motor, baterías y cableado. Un ejemplo, se requieren 2.5 veces más cobre para construir un vehículo eléctrico que un automóvil tradicional mientras que la energía renovable necesita 5 veces más cobre que sus contrapartes generadas por combustibles fósiles. Un elemento que a día de hoy no se puede sustituir ni en los vehículos eléctricos ni en la energía eólica y solar. “Su atractivo como metal verde clave apoyará la subida de los precios en los próximos años”, dicen en ING.

De hecho, según varios expertos el mundo utilizará más cobre en los próximos 20 años que en los últimos 130 para mantenerse al día con los niveles potenciales de demanda con los que los mercados de cobre pronto estarán lidiando.

Si se mantiene la fuerza, el cobre puede ir a visitar los 9916 dólares

Desde ING han incrementado su previsión para el precio del cobre este ejercicio aunque mantienen una visión prudente para este primer trimestre ante el aumento de los casos de Covid en China. Esta casa ve los precios en 8700 dólares en el trimestre para subir hasta 9100 dólares en el segundo trimestre, gracias a la mejora en el sentimiento de reapertura en China y a la escasez de inventarios. Un movimiento que dependerá también de la postura de la FED pues un endurecimiento menos agresivo limitaría cualquier subida de dólar e impulsar aún más los precios.

Evolución de los precios del cobre. Fuente: Reuters

Desde Credit Suisse creen que la fortaleza a corto plazo está limitada a 9359 dólares, por ahora, aunque si la fuerza se mantiene, a la próxima resistencia estaría en los 9.916 dólares. En los 8640 dólares se mantiene el soporte mientras que la pérdida de los 8188 dólares advertirían de que podría haber un cambio de tendencia en el metal.