Vamos a intentar explicar cómo opera la compensación de ganancias y pérdidas de las inversiones realizadas en Bolsa. Y en concreto, nos referiremos a las inversiones realizadas por personas físicas, inversores particulares, que tributan por este concepto fundamentalmente en el IRPF.

En primer lugar, hay que distinguir varios aspectos. Podemos referirnos a ganancias y pérdidas en Bolsa como al resultado de la inversión, positivo o negativo, con independencia de su calificación fiscal. Es decir, al beneficio obtenido o a la pérdida que nos genera esa inversión. Pero, por otro lado, desde un punto de vista técnico fiscal, se habla de “ganancias y pérdidas patrimoniales” para referirse a un tipo concreto de renta, que también es muy típico que se produzca como consecuencia de las inversiones en Bolsa, pero no todos los beneficios de Bolsa generan exclusivamente estas “ganancias y pérdidas patrimoniales” en sentido técnico tributario.

Las rentas que pueda obtener un contribuyente de cara al IRPF pueden ser de 6 tipos:

RT = Rendimientos del trabajo

RCI = Rendimientos del capital inmobiliario

RCM = Rendimientos del capital mobiliario

RAE = Rendimientos de actividades económicas

IR = Imputación de rentas

GyP = Ganancias y pérdidas patrimoniales.

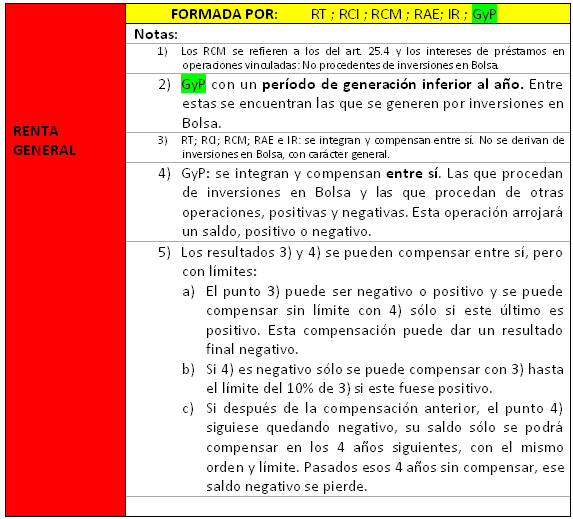

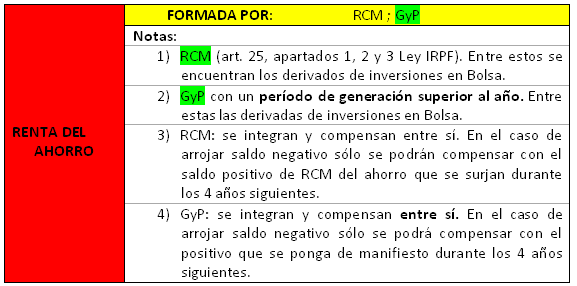

Además, estos tipos de rentas pueden agruparse en dos tipos de “cestas” distintas. Una de ellas es la que se denomina “Renta del ahorro”, que tributa a unos tipos fijos de gravamen (del 21% al 27%). Otra “cesta” es la denominada “Renta General”, que tributa a una tarifa general, que puede ir del 24% al 56%.

Pues bien, una inversión en Bolsa puede dar lugar a Rendimientos del Capital Mobiliario, por ejemplo, derivados de inversiones en Deuda Pública u otros activos financieros (bonos, obligaciones, pagarés…) que puedan negociarse en mercados de valores. Este tipo de rendimientos se agrupa siempre en la “cesta” de Renta del ahorro. También hay algunos rendimientos del capital mobiliario que pueden ir a la Renta general, pero normalmente estos no serán los procedentes de inversiones en Bolsa, que siempre irán a la Renta del ahorro.

Además, las inversiones típicas en Bolsa generan frecuentemente Ganancias y Pérdidas patrimoniales, generalmente por compra-venta de acciones, fondos de inversión, opciones, futuros, warrants y otros tipos de derivados financieros. Este tipo de rentas se pueden agrupar tanto en la “cesta” de Renta del ahorro como en la de Renta general, en función de que la ganancia o pérdida se haya generado en más de un año (renta del ahorro) o en menos de un año (renta general).

Y, además, la integración y compensación entre los beneficios y las pérdidas puede ser distinta según se trate de “Rendimientos del Capital Mobiliario” o de “Ganancias y Pérdidas patrimoniales”.

De estas operaciones se obtendrá la Base imponible general, a la que se le aplicarán las reducciones que establece la Ley del IRPF para obtener la Base liquidable general (por ejemplo, por planes de pensiones, pensiones compensatorias, etc.). A esta base liquidable general es a la que se aplicarán los tipos marginales que irán del 24% al 56%, según la comunidad autónoma respectiva.

De estas operaciones se obtendrá la Base imponible del ahorro, a la que se le aplicarán las reducciones que establece la Ley del IRPF para obtener la Base liquidable del ahorro. A esta base liquidable del ahorro se le aplicarán los siguientes tipos:

• Entre 0 y 6.000 euros: se paga el 21%

•Entre 6.000,01 y 24.000 euros: se paga el 25%

•Más de 24.000 euros: se paga el 27%

1. Norma “antiaplicación de los 2 meses”

Cuando las pérdidas procedan de la venta de acciones, habiéndose adquirido dentro de los dos meses anteriores o se transmitan dentro del mismo plazo acciones homogéneas, no se podrán compensar.

Ejemplo:

Se compran acciones el 15 de Febrero, se venden el 13 de Abril y se vuelven a comprar al día siguiente acciones homogéneas. En este caso NO se podría aplicar la compensación de las pérdidas.

¿Qué debemos entender por acciones homogéneas?

Básicamente aquellas que formen parte de una misma operación financiera y atribuyan a sus titulares un contenido sustancialmente similar de derechos y obligaciones. No obstante, la homogeneidad no se verá afectada por diferencias en su importe unitario, fechas de puesta en circulación, procedimientos de colocación, incluida la existencia de tramos o bloques destinados a categorías específicas de inversores; o cualesquiera otros aspectos de naturaleza accesoria. En particular, la homogeneidad no resultará alterada por el fraccionamiento de la emisión en tramos sucesivos o por la previsión de ampliaciones.

Y ¿se pierden esas pérdidas? ¿O se podrán compensar alguna vez?

Estas pérdidas que no hemos podido compensar por haber adquirido valores homogéneos en los dos meses siguientes a la pérdida, podremos compensarlas cuando se vuelvan a vender los valores que hemos adquirido.

2. ¿Qué ocurre con los saldos pendientes anteriores a 1 de Enero de 2013?

Según la Disposición Transitoria Séptima de la Ley de IRPF, las pérdidas que tuviésemos pendientes de compensar anteriores a 1 de Enero de 2013, si se derivaban de inversiones en Bolsa, siempre serían ganancias derivadas de transmisión, por lo que, con anterioridad a esta fecha siempre eran calificadas como “Renta del ahorro”. Y por tanto se podrán compensar a partir de esta fecha, con independencia de cual fuese su período de generación, con las ganancias generadas en más de un año que surjan en 2013 y siguientes.

3. Ejemplos.

Caso 1

Don Evaristo tras integrar y compensar entre sí sus rentas referidas a RT, RCI, RCM, RAE, e IR (que son las que van a la genera), obtiene un saldo positivo de 30.000.

En cuanto a las rentas referidas a GyP tan solo ha realizado operaciones en Bolsa con los siguientes resultados en el período impositivo:

a. Adquiriendo otras homogéneas al día siguiente ? pérdida de 1.000 euros.

b. Con período de generación de 6 meses ? pérdida de 11.000 euros y ganancia de 7.000 euros.

c. Con período de generación de 1 año y 3 meses ? pérdida de 5.000 euros y ganancia de 6.000.

Solución:

- Las de a) no se pueden compensar.

- Las de b) primero se compensan entre sí, quedando como resultado una pérdida de 4.000 euros, de los cuales podrá compensarse con el saldo positivo de 30.000 euros, el 10%, es decir, 3.000 euros, quedando pendientes de compensación 1.000 euros. Tendremos como límite temporal los próximos 4 años para poder compensarlo.

- Las de c) se compensan entre sí quedando una ganancia de 1.000 euros, la cual formaría la base del ahorro.

Caso 2

Ahora imaginemos el mismo supuesto pero con unas pérdidas pendientes de compensar del año 2011 de 12.000 euros, derivadas de una inversión en Bolsa de 4 meses, de 10.000 euros.

Solución:

Las de a) no se pueden compensar.

Las de b) primero se compensan entre sí las del período 2013, dando como resultado una pérdida de 4.000. Ahora las pérdidas pendientes de compensar del 2011, aunque fueran generadas en menos de 1 año, estaban integradas en la Renta del ahorro conforme a la normativa anterior, por lo que no se pueden compensar con las de 2013 generadas en menos de un año, que van a la Renta general.

Las de c) se compensan entre sí quedando una ganancia de 1.000 euros, la cual, a su vez, podría compensarse con la pérdida de 2011, quedando la renta del ahorro con saldo cero. Quedarían pendientes de compensar 11.000 euros hasta 2015.