Añadir Estrategias de Inversión en Google

Los sectores agrupan las acciones según la actividad económica principal de las empresas que los componen. Por ejemplo, las compañías de exploración petrolífera, los productores de gas natural y las refinerías de petróleo se adscriben al sector energético. Ahora bien, todos los sectores no son tan fáciles de entender, dado que las empresas ocasionalmente explotan negocios diferentes, difuminando así la frontera entre sectores y complicando el establecimiento de una definición unívoca de los mismos. Los proveedores de índices pueden ser unos aliados clave: MSCI y Standard and Poor's (S&P), por ejemplo, crearon GICS –siglas en inglés de Clasificación Industrial Global Estándar– para definir los sectores. GICS recurre a la facturación como un elemento básico para la división de los valores en 11 sectores, asignando la pertenencia a cada uno en función de la división de negocio que reporte más ventas a la empresa.

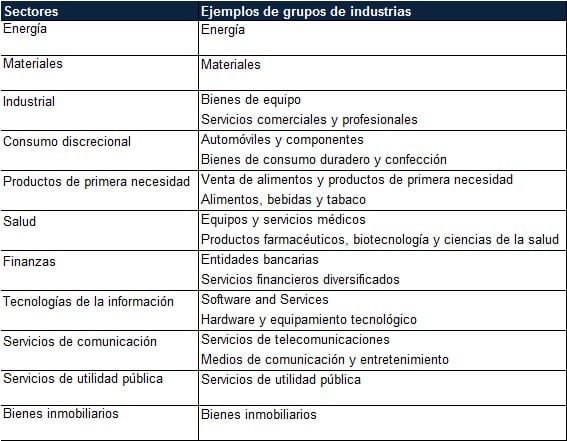

Que los sectores de los mercados de renta variable internacionales puedan limitarse a 11 significa que son amplios, por lo que GICS establece a su vez 24 subcategorías llamadas grupos de industrias que clasifican la renta variable en segmentos definidos de forma más acotada. En la figura 1 se muestran los 11 sectores, así como ejemplos concretos de grupos de industrias relacionados.

Figura 1: Los sectores de renta variable y grupos de industrias estructuran la renta variable

Fuente: FactSet, a 9/5/2019. Sectores del índice MSCI World y una selección de grupos de industrias.

Las actividades de las empresas de un mismo grupo de industrias coinciden probablemente en mayor medida que respecto a otros del mismo sector. Nuestras investigaciones revelan que las compañías que se mueven por factores parecidos suelen exhibir un comportamiento parejo, si bien de diferente intensidad. Veámoslo mediante un ejemplo hipotético sencillo: si los precios del petróleo son altos y cotizan al alza, a los productores de petróleo les debería beneficiar por el incremento de los ingresos que supone, pero también les pasaría igual a los productores de gas natural, ya que el repunte del crudo también puede impulsar la demanda de un combustible alternativo. Dicho lo cual, parece factible que las compañías que se limitan a refinar el oro negro para convertirlo en gasolina respondan de modo diferente, ya que para ellas, el petróleo es un coste. Por tanto, identificar las características comunes y las eventualidades del mercado que pueden beneficiar a ciertos grupos de empresas puede ayudarle a comprender la evolución bursátil de cada uno. Si, por ejemplo, prevé que los precios del petróleo subirán en el futuro, puede favorecer a los productores en detrimento de las refinerías.

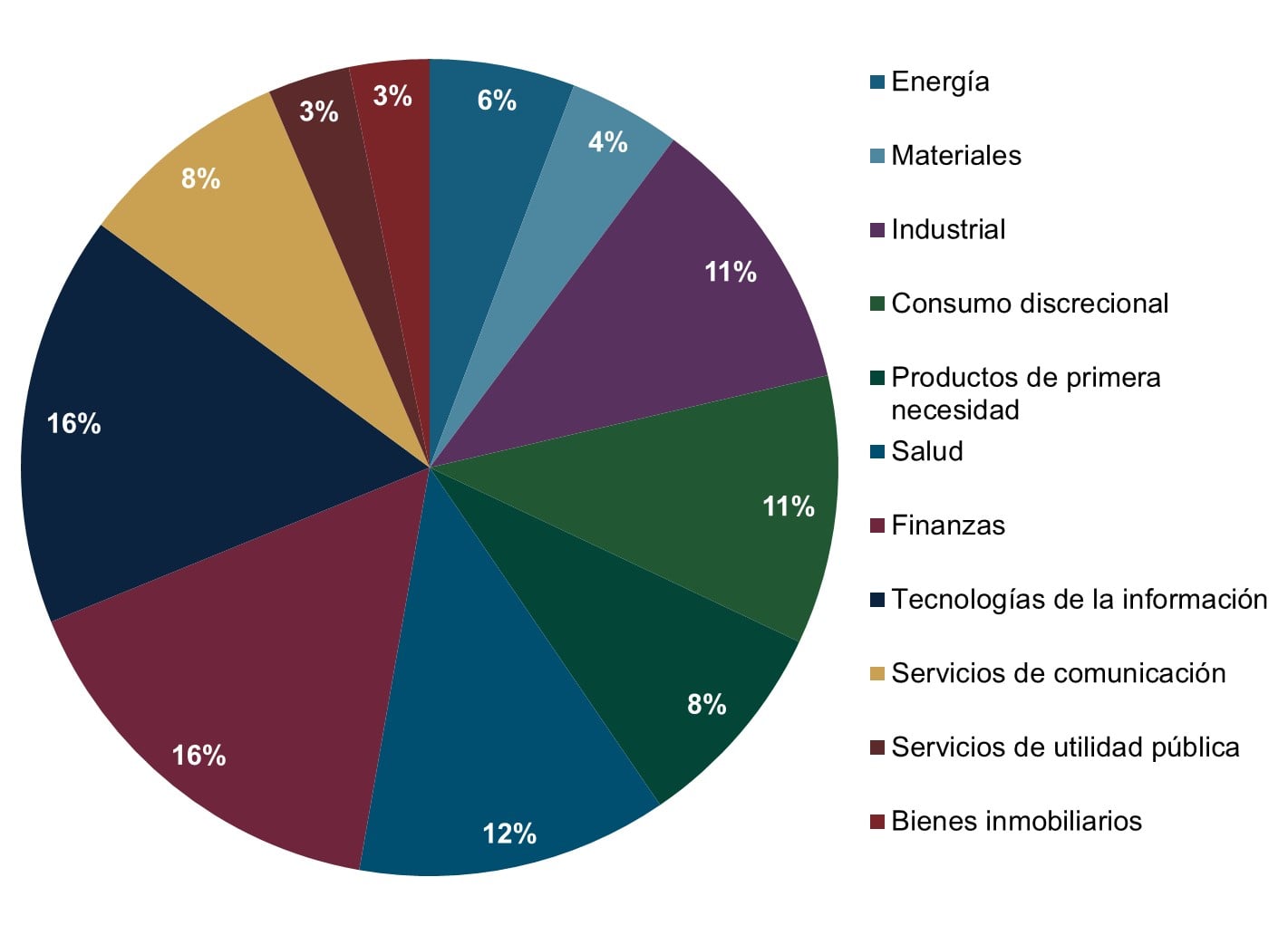

Sin embargo, quizás lo más relevante de los sectores de renta variable sea su contribución a la diversificación, en la medida que reduce el riesgo y eleva la probabilidad de alcanzar los objetivos financieros. Pensamos que las ponderaciones sectoriales –el porcentaje de cada sector en un índice– constituyen una herramienta eficaz para que los inversores decidan la distribución del patrimonio entre los distintos valores.

Figura 2: Sectores del índice MSCI World

Fuente: FactSet, a 7/5/2019. Desglose sectorial por valor de mercado a 6/5/2019 del índice MSCI World.

Lograr una diversificación adecuada, es decir, distribuir las inversiones entre un grupo de activos que respondan a diferentes variables, debe materializarse en incluir participaciones de muchos de estos sectores, si no de todos. Dudamos de la conveniencia de concentrar la cartera en uno o dos sectores e ignorar el resto. De nuevo, nuestra experiencia nos indica que los títulos del mismo sector o grupo de industria tienden a comportarse de manera similar. A pesar de las plusvalías que supondría cuando la cartera fuera bien, la concentración puede generar caídas muy superiores a las de los índices bursátiles generales cuando los mercados cotizan a la baja. Atenerse a las ponderaciones sectoriales de los índices es una forma de controlar la diversificación de las inversiones.

Con todo, para ceñirse a esta estrategia se requerirá cierto esfuerzo. En primer lugar, los grupos de industrias y sectores no se mantienen invariables con el tiempo. La clasificación GICS cambia a menudo en consonancia con la evolución del mundo empresarial al objeto de incorporar los sectores y tecnologías emergentes. El año pasado, MSCI y S&P emprendieron un cambio significativo en el GICS creando el sector de Servicios de Comunicación, en el que incluyeron acciones que antes figuraban en Telecomunicaciones, Consumo Discrecional y Tecnologías de la Información. No obstante, en la cobertura mediática de la actividad bursátil no suelen hacerse eco de esta reclasificación2. Por otro lado, las ponderaciones sectoriales cambiarán conforme al movimiento del mercado, así que, en nuestra opinión, no se trata de fijar la ponderación apropiada y olvidarse del tema. Con el tiempo, es posible que, en aras del equilibrio de la cartera, deba reducir la exposición a ciertos sectores que crecen como la espuma, reasignando capital a aquellos de rentabilidad inferior. En conclusión, el conocimiento de los sectores y sus pesos relativos no sirve únicamente para diversificar, sino que le proporciona una herramienta de gestión del riesgo que siempre podrá utilizar.

Afirmación basada en el índice MSCI AC World Investible Market, que cubre el 98% de las acciones de mercados desarrollados y emergentes por capitalización de mercado. Este índice se componía de 8.661 acciones a fecha 9/5/2019, según FactSet.