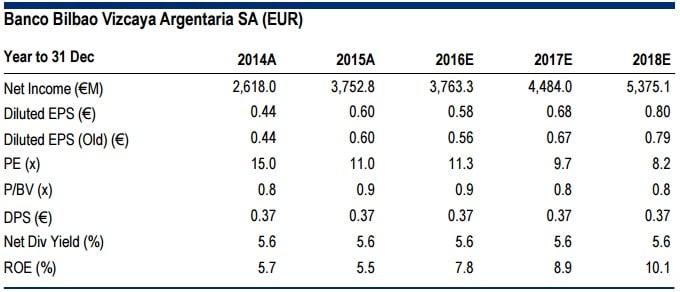

En concreto, la firma otorga un precio objetivo de 7,25 euros por acción al banco que preside Francisco González, lo que le daría un potencial de más de un 10% desde los niveles actuales de cotización.

Además, estos mismos analistas han optado por reiterar su recomendación de compra del banco, ya que opinan que “las acciones están infravaloradas si se miran sus previsiones de crecimiento de beneficio”. Además señalan que “aunque BBVA se enfrenta a varios riesgos políticos y macroeconómicos en algunos de los mercados en los que operan, creemos que el consenso no valora el potencial de España, México, Turquía y Estados Unidos”.

En su modelo consideran que el BBVA puede asumir un ROE sostenible del 11% y un capital del 11%. Esperan que el coste del capital se quede en el 10,5%.

En este modelo, los expertos consideran que la entidad se enfrenta a varios riesgos:

1- Políticos y macroeconómicos en España: “la situación macro está mejorando en España pero sigue por debajo de los ratios históricos. El proceso de desendeudamiento tiene camino por recorrer”. Tampoco olvidan la complicada situación política.

2- Deterioro en la economía americana: el banco tiene exposición directa a través de Compass, “la dependencia del banco de Latinoamérica, fundamentalmente, México.. puede provocar que el banco sufra ante un posible empeoramiento de la economía en el país. Entre los aspectos que podría influirle se encuenta una reducción de los precios del petróleo”.

3- Mayores presiones regulatorias

4- Riesgos políticos en Turquía y Estados Unidos.

En su última nota a clientes, el banco explica que BBVA es la entidad favorita en España debido al potencial en el crecimiento de sus beneficios.

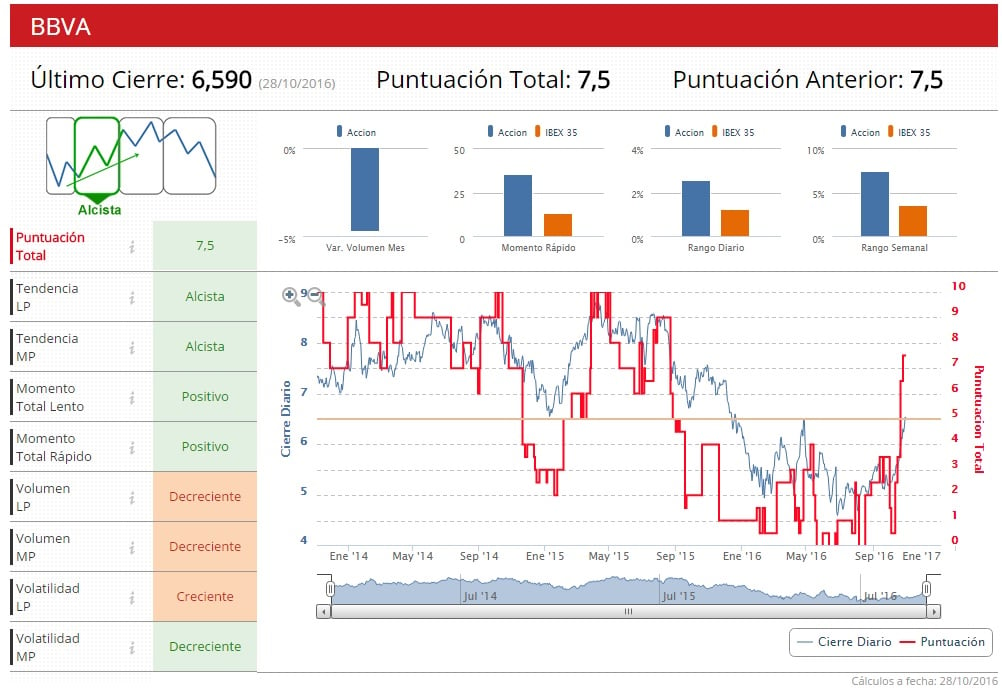

Cuando se observan los Indicadores Premium vemos que el banco tiene una puntuación de 7,5, lo que situaría al valor en fase alcista.

%%%Díganos si quiere recibir alertas sobre BBVA|BBVA%%%