Añadir Estrategias de Inversión en Google

Los análisis muestran que las cestas de materias primas, aunque cíclicas, complementan muy bien a otras clases de activo como las acciones a lo largo del ciclo económico:

• Las cestas de materias primas tienden a resistir muy bien en las fases iniciales de una recesión, cuando la renta variable más sufre.

• También tiende a irles bien en las partes finales de la expansión económica cuando las acciones generalmente no logran obtener un segundo viento.

Las materias primas se benefician de las expansiones económicas

Intuitivamente, parecería que las materias primas deberían beneficiarse de un entorno económico positivo. Cuando la economía crece, se necesitan materiales básicos para que se lleve adelante. Los metales se requieren para construir nuevas viviendas, nuevas fábricas, nueva infraestructura, nuevos vehículos, etc. Más energía se consume para mover bienes y personas alrededor. De esta forma, en general, existe una lógica para que las materias primas se comporten como un activo cíclico.

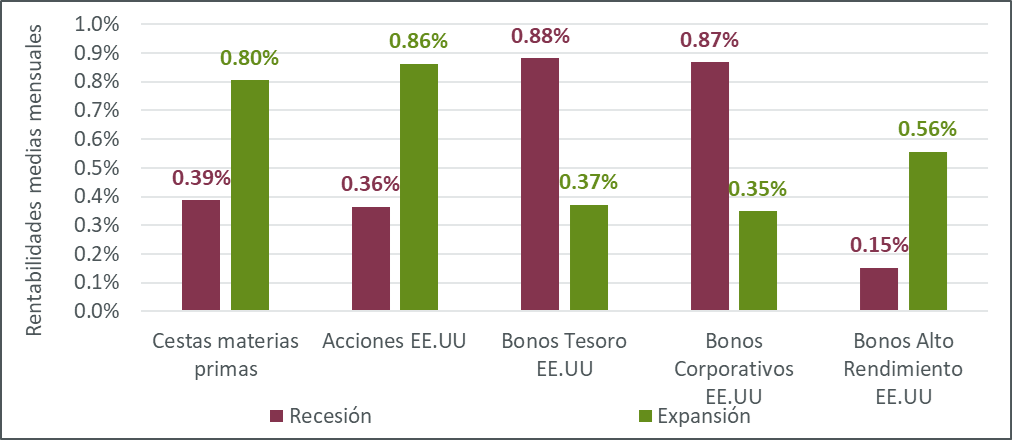

Para evaluar completamente la relación entre las materias primas y el ciclo económico, utilizamos lo publicado por el Comité de Fechas de Ciclos Económicos de la Agencia Nacional de Investigación Económica (NBER), que mantiene una cronología de los ciclos económicos de EE.UU. La cronología identifica las fechas de los picos y valles que enmarcan las recesiones y expansiones económicas. Al comparar la rentabilidad de diferentes activos en estos períodos de recesión y expansión, es posible evaluar su carácter cíclico. El Gráfico 1 muestra que, en promedio, la renta variable se ha apreciado un 0.86% mensual en períodos de expansión. Esta es la mayor rentabilidad de las clases de activo evaluadas. Le siguen las materias primas (+ 0.80%), los bonos de alto rendimiento (+0.56%) y luego los bonos corporativos (+ 0.35%). En períodos de recesión, los bonos de alto rendimiento (+0.15%) y las acciones (+0.36%) han tenido un comportamiento menos sólido. Del otro lado del espectro, los bonos del Tesoro de Estados Unidos y los bonos corporativos se comportaron con solidez (+0.88% y +0.87%, respectivamente). Las acciones, las materias primas y los bonos de alto rendimiento son activos cíclicos, siendo las acciones y las materias primas los más fuertes.

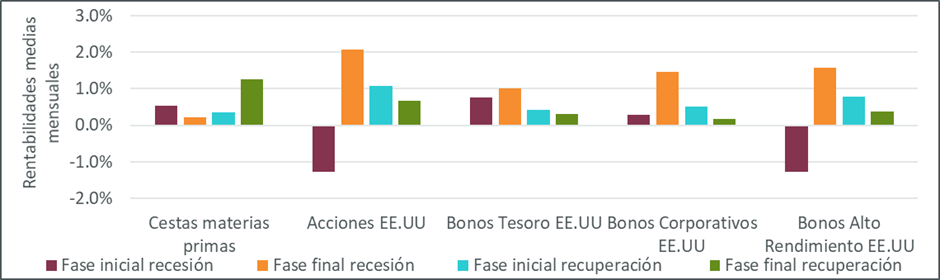

Gráfico 2: la rentabilidad de las acciones y las materias primas a lo largo de las diferentes partes del ciclo económico

Fuente: WisdomTree, Bloomberg, MSCI, S&P. De enero de 1960 a agosto de 2021. Los cálculos están basados en rentabilidades mensuales en USD. Los datos de las cestas de materias primas (Bloomberg Commodity Total Return Index) y la renta variable de EE.UU (S&P 500 Gross Total Return Index) comienzan a partir de enero de 1960; los datos de los bonos del Tesoro de EE.UU (Bloomberg US Treasury Total Return Unhedged USD Index) y de los bonos corporativos estadounidenses (Bloomberg US Corporate Total Return Unhedged USD Index) comienzan a partir de enero de 1973; los datos de los bonos de alto rendimiento estadounidenses (Bloomberg US Corporate High Yield Total Return Unhedged USD Index) comienzan a partir de julio de 1983. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor. Las fases de expansión y recesión están definidas en base al sitio web de la NBER.

Un activo sorpresivamente robusto en las fases iniciales de las recesiones

Aunque sea lógico, este carácter cíclico puede ser difícil de reconciliar con la correlación reducida entre las materias primas y las acciones, tal como ha sido analizado en el blog Cestas de primas: ¿el súper diversificador de la cartera? Dado que la renta variable también tiende a ser muy cíclica: ¿cómo pueden entonces estar tan poco correlacionados dos activos cíclicos?

En promedio, en todos los meses desde 1960 cuando la renta variable de EE.UU perdió más de un 5%, las materias primas perdieron un 0.65% . En todos los meses en que la renta variable estadounidense subió más de un 5%, las materias primas se apreciaron un 1.13%1. Por lo tanto, aunque las materias primas son cíclicas, es decir, tienden a caer y a apreciarse ampliamente al mismo tiempo que las acciones, la magnitud de dichos beneficios es considerablemente menor. Esto respalda nuestra hipótesis de “des-correlación”. Parecería que mientras las materias primas y las acciones tienden a apreciarse durante la fase de expansión del ciclo económico, pueden no valorizarse al mismo tiempo, es decir, durante la misma parte del ciclo.

El Gráfico 2 redefine el análisis separando los períodos de expansión y recesión en dos partes de igual duración. A través de esta lente, los resultados son muy diferentes. Las acciones y los bonos de alto rendimiento parecen comportarse de manera muy similar, ya que:

• Son los que más sufren en la fase inicial del ciclo de recesión, pero son los más fuertes en la fase final de la recesión.

• Aunque se benefician de la parte de expansión del ciclo, suben más rápido en la parte inicial de la expansión.

Las materias primas, por el contrario:

• Tienden a mantenerse bien durante la fase inicial de la recesión, registrando una rentabilidad positiva en promedio del 0.54% (versus un -1.3% de la renta variable).

• Son las que más sufren en la parte tardía de una recesión, y van por detrás de las acciones y los bonos de alto rendimiento.

• Obtienen un mejor resultado durante la segunda mitad del período de expansión, contrario a las acciones que prefieren la primera mitad. Las materias primas obtienen los resultados más sólidos de todas las clases de activo durante la parte final del ciclo de expansión.

Por lo tanto, en general, aunque las materias primas son un activo cíclico, su comportamiento está muy des-correlacionado con las materias primas y los bonos de alto rendimiento. Ofrecen una gran diversificación en las fases iniciales de la recesión y las fases finales de la expansión contrastando con las dificultades de otros activos cíclicos (acciones, bonos de alto rendimiento).

Gráfico 2: la rentabilidad de las acciones y las materias primas a lo largo de las diferentes partes del ciclo económico

Fuente: WisdomTree, Bloomberg, MSCI, S&P. De enero de 1960 a agosto de 2021. Los cálculos están basados en rentabilidades mensuales en USD. Los datos de las cestas de materias primas (Bloomberg Commodity Total Return Index) y la renta variable de EE.UU (S&P 500 Gross Total Return Index) comienzan a partir de enero de 1960; los datos de los bonos del Tesoro de EE.UU (Bloomberg US Treasury Total Return Unhedged USD Index) y de los bonos corporativos estadounidenses (Bloomberg US Corporate Total Return Unhedged USD Index) comienzan a partir de enero de 1973; los datos de los bonos de alto rendimiento estadounidenses (Bloomberg US Corporate High Yield Total Return Unhedged USD Index) comienzan a partir de julio de 1983. La rentabilidad histórica no es indicativa de la rentabilidad a futuro y cualquier inversión puede perder valor. Las fases de expansión y recesión están definidas en base al sitio web de la NBER. En la definición de los períodos iniciales y finales de la expansión/recesión, los mismos se dividen por la mitad.

Las recuperaciones de final de ciclo son el mejor amigo de las materias primas

A las materias primas tiende a irles mejor en las partes finales de las recuperaciones, con una rentabilidad promedio del 1.25% en dichas fases. A juzgar por los resultados recientes de los Indicadores de Referencia Compuestos (CLI) , estamos en las partes finales de la expansión económica actual. EE.UU, Japón y el Reino Unido están cerca de su pico económico, mientras que la Eurozona muestra indicios de moderación en su crecimiento . Si la historia sirve de alguna guía, esto podría ser un entorno para que las materias primas obtengan una rentabilidad superior. También consideramos la perspectiva de que hay algunos vientos de cola únicos detrás de ciertos segmentos de materias primas que podrían impulsarlos durante los próximos años. Por ejemplo, la transición energética a fuentes de energía con bajas emisiones de carbono probablemente será muy positiva para los metales (dado su uso en el desarrollo de infraestructura renovable y de electrificación, y tecnología de baterías). Además, un interés renovado en la construcción de infraestructura en EE.UU y Europa podría beneficiar la demanda de materias primas.

Un excelente diversificador y un fuerte complemento a las acciones a lo largo del ciclo económico son solamente dos de las ventajas potenciales que las cestas de materias primas le proporcionan a una cartera. El próximo aspecto a considerar será si las cestas de materias primas podrían actuar como una cobertura poderosa contra la inflación.