Añadir Estrategias de Inversión en Google

Durante las últimas seis semanas, le hemos estado dedicando nuestro tiempo a los activos que cuentan con un carácter defensivo y asimétrico en las diferentes clases. Al mismo tiempo, los mercados nos han estado dando una demostración en tiempo real, de cómo dichos activos pueden ayudar a resguardar a las carteras de parte del dolor. Hemos visto, por ejemplo, que los bonos del Tesoro de EE.UU. de larga duración, tuvieron un fuerte rebote inicial, debido a las intervenciones inmediatas de la Reserva Federal. No obstante, pese a la reciente corrección de los rendimientos, los bonos del Tesoro de EE.UU. a 10 años, acumulan en lo que va de 2020 (y al momento de redactar este informe) una rentabilidad del +20,69%. En cambio, el oro, si bien al principio de toda esta historia obtuvo una muy buena rentabilidad, después se ha visto perjudicado por un drenaje de la liquidez; igualmente, acumula un +6,01% en lo que va del año. En términos generales, ambos activos han ayudado a amortiguar las muy bien preparadas carteras del desplome de los mercados bursátiles (donde el MSCI World net TR Index en USD, acumula una pérdida del -25,84% sobre el mismo período de análisis). En esta entrega, nos enfocaremos en ilustrar cómo estos activos pueden ser utilizados en las carteras.

El siguiente análisis lo realizaremos desde la perspectiva de una cartera denominada en euros, aunque, un análisis similar puede ser realizado en cualquier divisa. Como paso final, mostraremos unos ejemplos de carteras que buscan mejorar su solidez a través de una selección de activos pura, sustituyendo, por ejemplo, las inversiones tradicionales por activos más conservadores sin modificar la asignación de activos. Esto nos permitirá analizar el impacto global de dichos cambios. Además, la semana que viene nos enfocaremos en un enfoque más dinámico introduciendo unas estrategias de asignación de activos sistemáticas que utilizan mecanismos con ciertas reglas para generar el factor defensivo como el Vol Targeting (el cual es un reajuste regular entre los activos de alta y baja volatilidad para mantener el riesgo alrededor de cierto nivel), un mecanismo de Protección de Capital, que sería como un Seguro de Cartera de Proporción Constante....). Pero volviendo a esta entrega, ilustraremos lo siguiente:

- Cómo algunos ejemplos de carteras defensivas tienen el potencial de superar a la rentabilidad de carteras de perfil más ofensivo a largo plazo.

- Cómo un perfil de riesgo/rentabilidad bien equilibrado puede mejorar las perspectivas de los inversores a largo plazo.

Asimismo, echaremos un vistazo a los recientes resultados para ver cómo esos ejemplos de cartera se hubiesen comportado en las últimas semanas y meses.

La defensa a través de la selección de activos

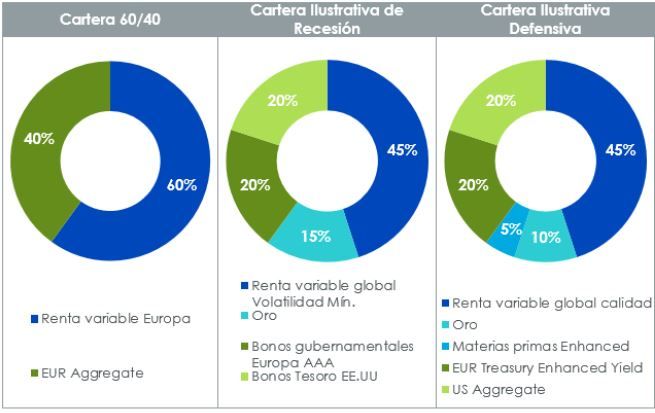

Cuando hablamos de asignación de activos, el evitar las pérdidas y suavizar las rentabilidades, es parte de nuestro principal objetivo. Es por ello que hemos implementado una cartera de 60/40, compuesta por un mix de un 40% de activos de carácter más refugio como los bonos y un 60% en activos de mayor riesgo como los índices sobre renta variable o materias primas. Esta combinación busca proporcionar una exposición a la rentabilidad histórica superior exhibida por la renta variable, garantizando en paralelo los beneficios de una diversificación a los activos de renta fija. En este blog, nos enfocaremos en una cartera denominada en euros, diversificada en una estrategia 60/40 al estándar al cual podamos comparar algunas de nuestras carteras defensivas. Elaborando las estrategias sobre lo ya descubierto y descrito en los capítulos anteriores, utilizaremos dos carteras como ejemplo. La primera, será una Cartera Ilustrativa de Recesión, la cual se concentrará en la reducción del riesgo solamente, sin enfocarse en el resto de nuestro marco como, por ejemplo, la asimetría y el potencial alcista o las valoraciones. La segunda, una Cartera Ilustrativa Defensiva, buscará invertir en los activos que nuestro marco ha descubierto, como, por ejemplo, los activos que equilibran la reducción del riesgo y el potencial alcista para generar un perfil de inversión más versátil, el cual pueda ser utilizado en momentos inciertos.

Fuente: WisdomTree. Marzo de 2020.La renta variable Europa está representada por el el STOXX Europe 600 net total return index. Las materias primas Enhanced están representadas por el Optimized Roll Commodity Total Return Index. El oro está representado por el LBMA Gold Price PM Index. La plata está representada por el LBMA Silver Price index. El EUR Aggregate está representado por el Bloomberg Barclays EUR Aggregate TR Index. El UR Treasury AAA está representado por el Bloomberg Barclays EUR Aggregate Treasury AAA TR Index. El US Aggregate está representado por el Bloomberg Barclays USD Aggregate TR Index.El US Treasury está representado por el Bloomberg Barclays US Aggregate Treasury TR Index. El EUR Treasury Enhanced Yield está representado por el Bloomberg Barclays EUR Treasury Enhanced Yield TR Index. El Global Equity Min Volatilty está representado por el MSCI World Min Volatility net TR Index. El Global Quality Equities está representado por el Wisdomtree Global Quality Dividend Growth net TR Index.

En la Cartera de Recesión Ilustrativa, comenzamos sustituyendo a la renta variable europea por un enfoque de volatilidad mínima (Min Vol) sobre la renta variable de mercados desarrollados en una versión sin cobertura. Esto beneficiará a la cartera de tres maneras:

- Por la diversificación geográfica alejada de Europa, lo cual mejorará el perfil de riesgo/beneficio.

- Por el enfoque de Min Vol que creará una defensa fuerte tal como se ha descrito previamente.

- Por la exposición cambiaria, fuertemente sesgada hacia el USD y el JPY, la cual también aumentará en algo la protección.

En la renta fija, tal como lo resaltamos la semana pasada, nos enfocamos en los activos que poseen el mayor potencial de reducir el riesgo como los bonos gubernamentales de alta calificación y los bonos gubernamentales denominados en divisas refugio. Por último, hemos incorporado una diversificación extra utilizando el oro sin cobertura en dólares estadounidenses. Dicha exposición podría ayudar a la defensa de la cartera tanto a través del oro como del dólar.

En la Cartera Defensiva Ilustrativa, buscamos mostrar las ventajas potenciales de los activos asimétricos (descritos en los capítulos anteriores de esta serie de blogs). Como resultado, nos hemos enfocado sobre la renta variable desarrollada con un giro de calidad utilizando el enfoque propietario de WisdomTree. Si bien este enfoque generará una diversificación geográfica similar y una exposición a la divisa refugio al igual que la Cartera de Recesión Ilustrativa, lo hará con un estilo de renta variable que tiende a ser más todo terreno que el enfoque de Volatilidad Mínima y, por lo tanto, tenderá a obtener la misma reducción del riesgo captando parte del potencial alcista. En el ejemplo de esta cartera, también hemos tratado de realizar una mayor diversificación al incorporar un poco de oro, así como también algunas materias primas Enhanced. Y por último, con respecto al segmento de la renta fija, nos enfocamos en dos estrategias: el Bloomberg Barclays US Aggregate index, el cual sacará provecho de la defensa usual de los dólares y los bonos del Tesoro de EE.UU., pero mantendrá los bonos corporativos estadounidenses para capitalizar un potencial alcista. Por su parte el EUR Treasury Enhanced Yield, podría generar en la cartera la reducción del riesgo de los bonos gubernamentales. No obstante, la duración extra de estos últimos podría aumentar la diversificación y el rendimiento extra podría mejorar a largo plazo.

Reduciendo las pérdidas con las Carteras Ilustrativas de Recesión y Defensa

En el Gráfico 2, nos enfocamos en la rentabilidad de tres ejemplos de cartera (reajustadas a sus ponderaciones iniciales para asegurarnos que se mantienen firmes) durante los seis períodos de pérdida de valor. Tal como se esperaba, la cartera 60/40 mejora sobre el enfoque renta variable pura, aunque no por mucho. La Cartera de Recesión Ilustrativa, genera en tres períodos una rentabilidad en línea con las buenas expectativas de rendimiento y solamente muestra pérdidas reducidas en los otros tres períodos. Por su parte la Cartera Ilustrativa Defensiva, se ubica un poco en el medio al obtener pérdidas significativamente reducidas en los seis períodos.

Fuente: WisdomTree, Bloomberg. En EUR. Los seis períodos bien conocidos de caídas bursátiles marcados en este gráfico, son: la explosión de la burbuja tecnológica (de septiembre de 2000 a marzo de 2003), la crisis financiera (de julio de 2007 a marzo de 2009), la crisis europea I (de abril de 2010 a julio de 2010), la crisis europea II (de mayo de 2011 a octubre de 2011), la crisis de China (de abril de 2015 a febrero de 2016) y el cuarto trimestre de 2018. La rentabilidad histórica no es un indicador de rentabilidad futura y cualquier inversión puede perder valor.

Tal como lo discutimos en el primer blog de la serie, la mayoría de los inversores no tienen una bola de cristal que les diga cuándo rotar a activos muy defensivos, como, por ejemplo, el efectivo, antes de que la cartera comience a perder valor. Es por ello que necesitarían mantener las inversiones realizadas en este tipo de activos por períodos más prolongados para cuando se den esos eventuales shocks. Es por esto que es importante obtener un equilibrio entre la reducción del riesgo y el potencial alcista considerado en lo invertido. Si bien el Gráfico 2 se enfoca exclusivamente sobre la rentabilidad en caídas generalizadas de mercado, en el Gráfico 3 utilizamos un enfoque más holístico para comparar tres ejemplos de cartera, analizando sus rentabilidades a lo largo de los ciclos económicos. A través de esta lente, parecen ser muy claras las ventajas que estas carteras tendrían. En el Gráfico 3, hemos partido los últimos 20 años en 4 períodos utilizando el indicador compuesto de referencia (“CLI”) de la Organización para la Cooperación y el Desarrollo Económico (“OCDE”). El CLI ha sido diseñado para disminuir unos meses antes de que la economía comience a desacelerarse o aumentar antes de que la economía se reinicie. Por lo tanto, una fuerte disminución en el CLI tiende a indicar, por ejemplo, una probable caída en los mercados de valores. Claramente, la cartera 60/40 es meramente una versión diluida de la renta variable. En cambio, los otros dos ejemplos de cartera exhiben comportamientos únicos. La Cartera Ilustrativa de Recesión, muestra resultados muy firmes con pequeños incrementos en todos los tipos de períodos en donde el CLI cae o aumenta fuertemente (similar a lo que el efectivo podría generar). La Cartera Ilustrativa Defensiva, por el contrario, exhibe una reducción del riesgo muy fuerte en períodos de desaceleración económica, pero también una buena rentabilidad en períodos de boom económico. Al enfocarnos en los activos defensivos, una cartera de esta clase busca tener un comportamiento todo terreno.

Fuente: WisdomTree, Bloomberg. Período: julio 2000-diciembre 2019. Los cálculos están basados en las rentabilidades mensuales denominadas en EUR. Usted no puede invertir en un índice directamente. La rentabilidad histórica no es un indicador de rentabilidad futura y cualquier inversión puede perder valor.

Es más fácil no perder capital que recuperarlo

El Gráfico 4 pone de relieve el valor de mantener una postura defensiva a largo plazo. Por casi veinte años, la rentabilidad de ambas carteras de ejemplo superó al mix 60/40 a pesar de la subida del mercado de los últimos diez años y al hecho de que en promedio exhiben el peor resultado en momentos en que la economía está bien (ver Gráfico 3). Esto está impulsado por un factor que muchas veces se mira demasiado: para recuperar el capital perdido en una caída del 50%, el beneficio global desde ser del 100%. Por lo tanto, si un activo volátil perdiese un 50% y posteriormente se valoriza en un 50%, entonces la rentabilidad global es del -25%. En cambio, si un activo menos volátil perdiese un 15% y posteriormente recupera ese 15%, entonces la rentabilidad global es solamente del -2%. Esta regla matemática simple le proporciona una ventaja fundamental a las carteras que hacen más énfasis en la gestión de riesgo. En el Gráfico 4, la Cartera Ilustrativa de Recesión, obtiene muy buenos resultados casi globalmente debido a que no perdió capital en 2008. Desde marzo de 2009, se ha apreciado un +161%, pudiendo ser comparado solamente con el 222% de la renta variable. De todos modos, la Cartera Ilustrativa Defensiva, es la que obtiene la mayor rentabilidad con la volatilidad más baja a pesar de mostrar un beta mayor que la Cartera Ilustrativa de Recesión. Esto es debido a que está más equilibrada y se beneficia de ambos lados; por ejemplo, de una menor pérdida de valor de carta y de un beta positivo en las fases de mejora económica.

Fuente: WisdomTree, Bloomberg. Período: julio 2000-diciembre 2019. Los cálculos están basados en las rentabilidades mensuales denominadas en EUR. Usted no puede invertir en un índice directamente. La rentabilidad histórica no es un indicador de rentabilidad futura y cualquier inversión puede perder valor.

Los resultados que se presentan precedentemente corresponden a fines del año pasado (2019) y por lo tanto: ¿qué ha pasado desde entonces? En lo que va del año a la fecha (13 de marzo de 2020 al momento de redactar este informe), la renta variable europea acumula una caída del 26,5% y la cartera 60/40 una pérdida del -16,67%. Sin embargo, las dos carteras del ejemplo están teniendo un rendimiento mucho mejor: la Cartera Ilustrativa de Recesión pierde solamente un -3,98% y supera a la rentabilidad de la Cartera Ilustrativa Defensiva que pierde un -10,3%. Esto es lo que se espera cuando los mercados sufren desplomes como los que hemos atestiguado en las últimas semanas. De todos modos, hubiese sido tramposo el haber invertido, a partir de enero de este año, en una estrategia muy defensiva como la Cartera Ilustrativa de Recesión. A ese punto, los mercados estaban subiendo mucho y una rotación de la exposición de un beta elevado a un beta más bajo, hubiese sido muy duro este año. Asumiendo que los inversores han mantenido una exposición similar en el cuarto trimestre de 2019 y el en el primer trimestre de 2020, observamos que la Cartera Defensiva Ilustrativa hubiese perdido un -6,44% versus el -5,34% de la Cartera Ilustrativa de Recesión. Esto ilustra aún más que los inversores hubiesen tenido un mejor andar invirtiendo de manera más equilibrada. En este sentido, también es importante destacar que la Cartera 60/40, obtuvo una rentabilidad del -14,35% durante esos dos trimestres. Eso nos da un ejemplo real de vida de las ventajas de adoptar un enfoque de inversión todo terreno, del cual la Cartera Ilustrativa Defensiva es un ejemplo que logró cumplir bien su cometido defensivo en el primer trimestre de 2020, así como pudio obtener una buena valorización en el cuarto trimestre de 2019.

En capítulo final de esta serie, analizaremos el problema de la defensa a través de una lente diferente al enfocarnos en una asignación de activos dinámica en vez de una selección de activos.

A menos que se especifique de otro modo, los datos son extraídos de Bloomberg y corresponden al 31 de diciembre de 2019.