Añadir Estrategias de Inversión en Google

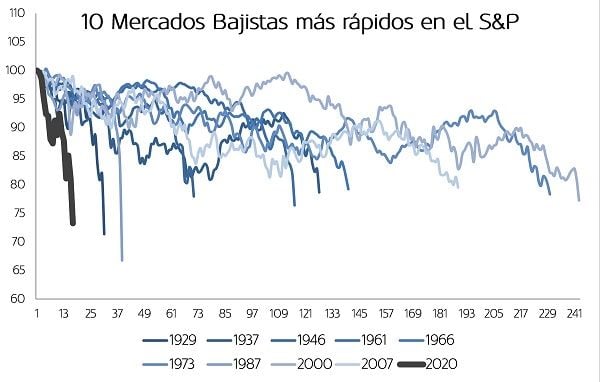

Aunque un mercado bajista es aquel que presenta máximos y mínimos descendentes, desde un punto de vista puramente teórico se califica un mercado como bajista cuando cae más de un -20%. Marzo de 2020 quedará en la historia como el mercado bajista que se formó más rápidamente:

Gráfico 1: S&P 500, 10 caídas más rápidas del -20% desde máximos.

Fuente: Bloomberg y Morabanc Asset Management

La discusión sobre si lo podemos calificar bajista o no es irrelevante: es un mercado extremo. Muchos hablan de “Cisne Negro”, aunque probablemente lo que esté ocurriendo no se pueda calificar como tal si seguimos la definición de N. Taleb (el creador del término). Pero de nuevo, es irrelevante cómo lo quieras calificar.

El retorno desde los máximos hasta el 20 de marzo fue inferior al -30%. Más de 5 veces desviado del promedio histórico para retornos de 20 días. Si la distribución de los rendimientos fuera normal, algo así debería ocurrir más o menos cada cien mil años. El VIX (que mide la volatilidad esperada del S&P 500 por los operadores del mercado de opciones para los siguientes 30 días) se ha situado en niveles no vistos desde 2008 y ha acumulado su mayor racha de días seguidos sobre 60 (un nivel extremo).

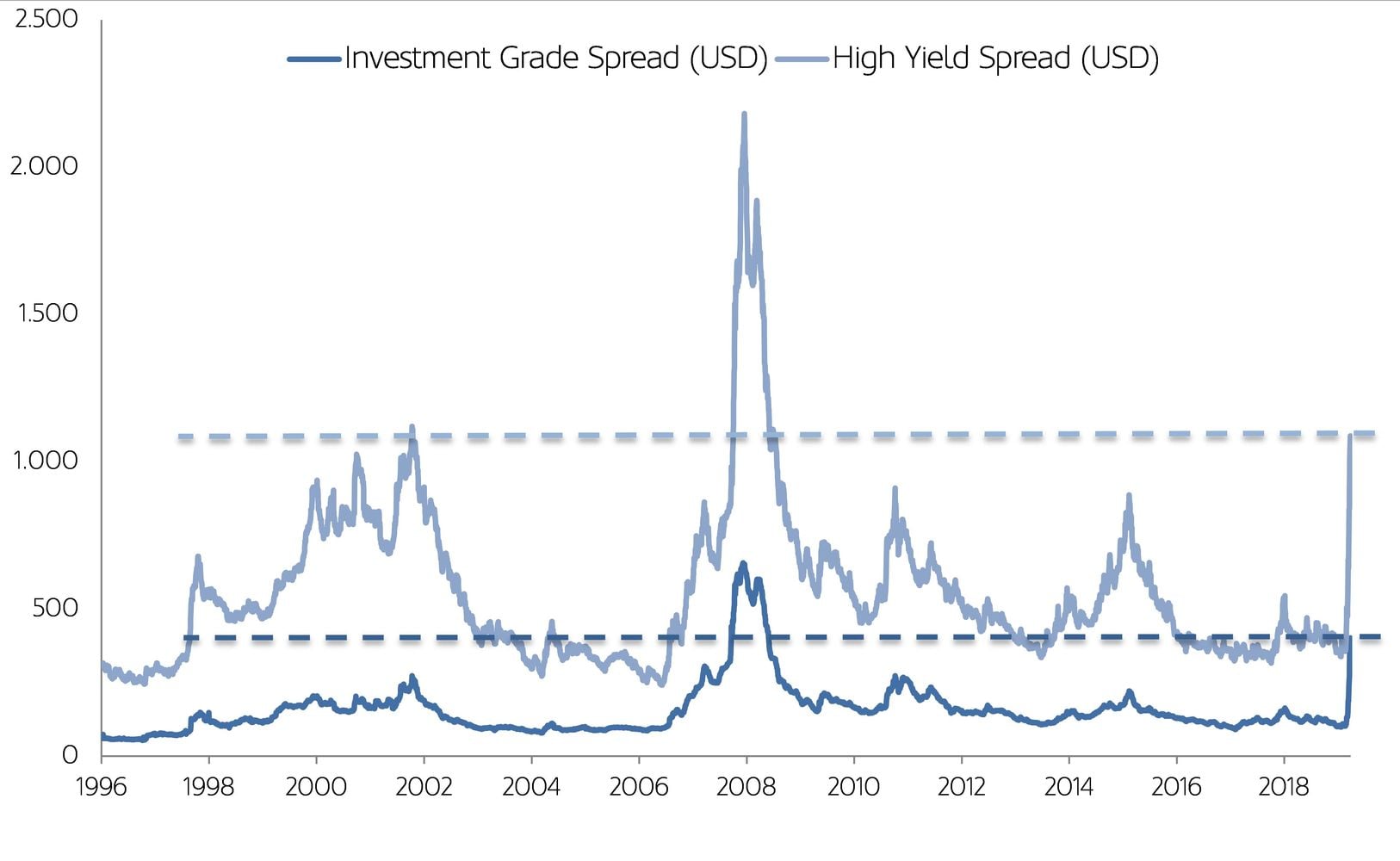

Otras clases de activo han seguido patrones similares: la deuda corporativa ha sufrido la mayor caída semanal de toda su historia y el petróleo ha tenido retornos diarios desviados más de 15 veces de su media. Eventos así deberían ocurrir cada millones de años, pero en el último mes lo hemos vivido 2 veces.

Gráfico 2: Spreads de crédito

Fuente: Fred y Morabanc Asset Management

Cuando comenzó Marzo, señalamos que había que mantener la cautela: existía demasiada incertidumbre y no es conveniente hacer movimientos precipitados ante tanta incertidumbre. Por eso llamábamos de nuevo a la diversificación.

Pero claro, ¿dónde está la diversificación cuando más se le necesita? En este tipo de movimientos extremos, la correlación entre activos aumenta. Hasta el oro, históricamente considerado activo refugio, cayó junto con la renta variable (vimos una reacción similar en los bonos relacionados con la inflación, mostrando incrementos de los tipos de interés reales quizá por la preocupación por un entorno deflacionista derivado de las caídas en materias primas).

La diversificación sólo funciona en plazos largos. Mientras tanto, en contextos como el actual, sólo nos queda aprender de la experiencia de otras caídas:

Intentar no dejarnos llevar por trampas mentales: Deberíamos ser coherentes con nuestro plan de inversión y nuestra estrategia. Respiremos, veamos las cosas con perspectiva. Sabemos que los mercados experimentan movimientos.

No deberíamos seguir a la masa: Seguramente ahora llegarán las portadas catastrofistas y los titulares anunciando el fin del mundo. Cuanto más ocurra todo lo anterior, más podría significar que se está acercando el suelo.

Utilizar estrategias de “de-risking”: Cuando los mercados suben, nuestro perfil se vuelve más agresivo y cuando caen, más conservador. Lamentablemente ser agresivo y conservador a la vez no es posible: ni en las subidas ni en las bajadas. La parte positiva es que aunque es tarde para diversificar la cartera, no lo es para ajustar el perfil de riesgo. La parte negativa es que la única forma de hacerlo, en el caso de que las caídas nos hagan sentir demasiado incómodos, es reducir posiciones. La ventaja es que aumentará nuestra liquidez para aprovechar las oportunidades que seguramente se presentarán en este tipo de entorno. La desventaja es que si el mercado recupera, nos lo perdemos. Esto no significa venta indiscriminada o en pánico, sino reducir hasta niveles que vuelvan a hacernos sentir cómodos.

Cuidado con las falsas oportunidades: Paciencia, las oportunidades aparecerán.

Finalmente: flexibilidad. Es momento de estar preparados para cambiar de estrategia si es necesario.

Respecto al mercado, no cabe esperar una reacción rápida por el momento. Se adelantará al contexto económico, como hace siempre, y comenzará a recuperar en un contexto de malas noticias. En estos niveles, tanto en la renta variable como en el crédito corporativo pensamos que hay descontado un escenario muy negativo.

Pero existe mucha incertidumbre.

El coste de tomar decisiones de calado en mercados financieros es importante como hemos comentado en estas líneas tantas veces, y, por eso, no nos adelantamos a hacer movimientos ni cambiamos nuestro posicionamiento actual, que sigue siendo relativamente defensivo. Esto no implica que ahora no intentemos aprovechar las oportunidades tácticas (de corto/medio plazo) que generan este tipo de entornos.

Y, por supuesto, seguimos de cerca la evolución del virus, el impacto económico de las medidas de contención y de ayuda económica, así como los mercados financieros, de cara a tomar las decisiones rápidas que serán necesarias.