Añadir Estrategias de Inversión en Google

En teoría, parece bastante sencillo entender el concepto de este producto. De hecho, es comparable al comportamiento de los índices apalancados utilizados como referencia para los ETF "apalancados".

En el artículo de hoy, nos gustaría presentarles diferentes métricas que se pueden utilizar para analizar el comportamiento intradía del Multi Warrant.

El concepto básico del rendimiento de los Multi Warrants es el siguiente: si el subyacente se mueve un 1%, entonces el Multi Warrant con un apalancamiento de por ejemplo 10 replicará el rendimiento con un multiplicador de 10 y, por lo tanto, se moverá un 10%. El producto se reequilibrará al final del día o incluso durante el día cuando haya un evento de ajuste intradía.

Pero ¿qué sucede si invierte en el producto durante el día después de que el subyacente ya se haya movido significativamente hacia arriba o hacia abajo? ¿Cómo se mide el cambio esperado en el precio del Multi Warrant en función de los cambios del subyacente desde el momento en que invirtió?

Al igual que otros productos con Barrera de Knock-out (por ejemplo, los Turbo Warrants), nos interesan los parámetros Strike (Nivel de financiación), Barrera de Stop-Loss (Barrera Knock-out) y Ratio (Paridad)para hacer un análisis más detallado. Con estos parámetros, es bastante sencillo calcular cómo se comporta un Turbo Warrant en cualquier momento. Podemos hacer lo mismo con un Multi Warrant. Para tal, tenemos que saber cómo calcular el Strike, Barrera y Ratio:

El Strike (Nivel de financiación):

Para un Multi Warrant alcista:

Strike = [Precio Referencia Subyacente] / [Apalancamiento Factor] x [Apalancamiento Factor - 1]

Para un Multi Warrant bajista:

Strike = [Precio Referencia Subyacente] / [Apalancamiento Factor] x [Apalancamiento Factor + 1]

La Barrera Stop-Loss:

Barrera Stop-Loss = (1 + [Umbral de Ajuste]) x [Precio de Referencia Subyacente]

El Valor Intrínseco Normalizado (VIN):

VIN = Cotización Actual Subyacente – Strike

Ratio implícito:

Ratio = Precio del producto * Cambio / VIN

La Elasticidad:

Elasticidad = 0,01 x Spot x Delta / Cambio / Precio del producto

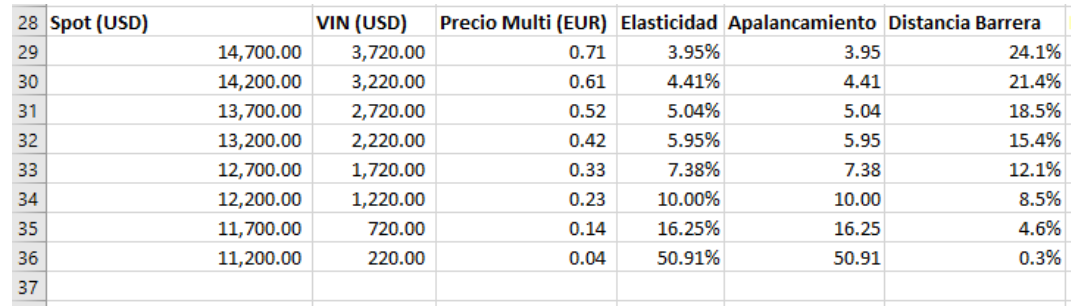

Con la ayuda de estas fórmulas se puede fácilmente montar una hoja de cálculo y simular el precio del Multi para varios niveles del subyacente. El precio aproximado del Multi se calcula con esta fórmula:

Precio del Multi = VIN x Ratio Implícito / Cambio

Visite nuestra página web y acceda al artículo completo donde explicamos estos conceptos con mucho más detalle e ilustramos cómo se puede montar una hoja de cálculo como en el siguiente ejemplo:

Fuente: Société Générale, elaboración propia. Las cifras utilizadas en la ilustración sólo tienen un valor indicativo e informativo ya que su finalidad es exponer el mecanismo del producto. No constituyen en manera alguna una oferta comercial por parte de Société Générale.

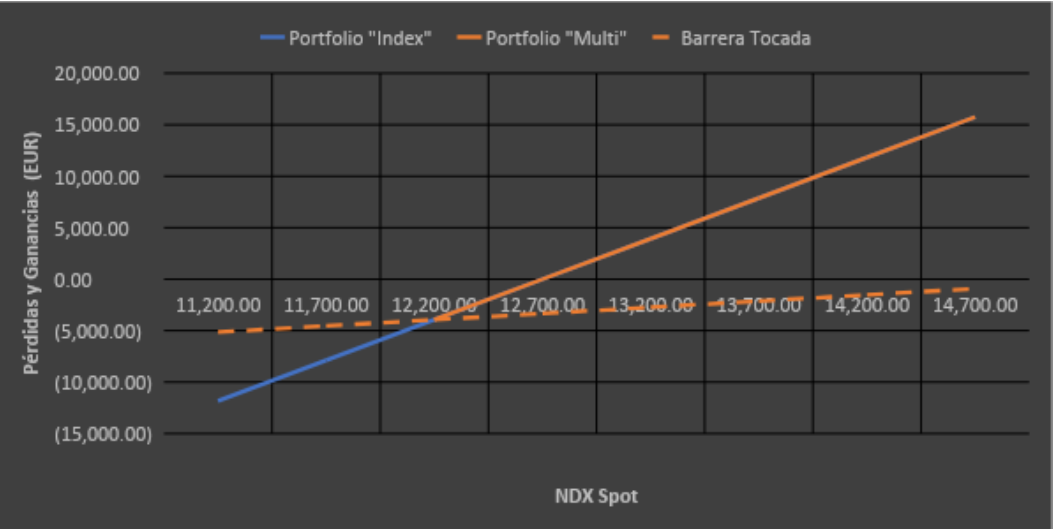

También ilustramos cómo utilizar correctamente el apalancamiento y comparamos el rendimiento de una cartera sin apalancamiento y una cartera apalancada:

Fuente: Société Générale, elaboración propia. Las cifras utilizadas en la ilustración sólo tienen un valor indicativo e informativo ya que su finalidad es exponer el mecanismo del producto. No constituyen en manera alguna una oferta comercial por parte de Société Générale.

Actualmente, Société Générale ofrece cerca de 20.000 productos sobre distintos subyacentes, como acciones o índices. Para más información, los inversores pueden contactar con Société Générale mediante correo electrónico a la dirección [email protected] o través del teléfono de atención al cliente +49 69 7174 825.

La inversión en Productos Cotizados requiere una vigilancia constante de la posición. Los Productos Cotizados comportan un alto riesgo si no se gestionan adecuadamente. Existe la posibilidad de que el inversor pierda la totalidad de su inversión. Antes de invertir los inversores deben consultar el KID, el Folleto Base y las Condiciones Finales del producto disponibles en https://bolsa.societegenerale.es/