Añadir Estrategias de Inversión en Google

La renta variable europea era la gran apuesta de los últimos años y lo sigue siendo para 2018. ¿Cómo lo ven?

Sí, era nuestra apuesta a comienzos de año y según ha ido avanzando el año nos continúa gustando europea. Es la gran pregunta. Con Estados Unidos haciendo máximo tras máximo, Europa que vuelve a hacerlo bien tras la corrección del verano y creemos que sí es momento de estar en Europa y por varios de los factores que has comentado: por un lado, aceleración del crecimiento a nivel mundial, también en Europa; buenas condiciones de financiación por el BCE inyectando liquidez; menores riesgos de los que teníamos a principios de año, con lo que desde el punto de vista macro nos gusta. Desde un punto de vista empresarial, los PMI en casi todos los países creciendo, las compañías con las que hablamos transmiten confianza y nosotros recomendamos permanecer invertidos, ser selectivos, echar un ojo a los tipos de interés.

Dentro de la Eurozona pensamos que ofrecen potencial las pequeñas y mediana compañías donde creemos que el potencial de crecimiento de beneficios es mayor que en las grandes.

El hecho de que el BCE reduzca a la mitad la cantidad que destina a compra de bonos, ¿es un factor en pro de la renta variable europea?

Creemos que sí. Son condiciones buenas de financiación para los Estados y empresas, creemos que es bueno pues disminuye la cantidad de compra aunque ha extendido el período para seguir comprando. Así que son condiciones que tienen un objetivo claro: inflación. Está por debajo del 2%, todavía buena senda pero por debajo del objetivo del Banco Central con lo que esta política continuará.

¿Qué papel va a jugar la fortaleza del euro sobre los beneficios de las compañías?

En verano parece que afectó algo pero lo tomamos de una forma positiva porque evidentemente puede impactar a las compañías europeas más exportadoras pero creemos que el crecimiento que se ve en la Eurozona y a nivel mundial, compensa esa apreciación del euro. Lo vemos del lado constructivo: subida del euro quiere decir recuperación de la confianza en Europa, se han disipado los riesgos políticos que teníamos y creemos que esa fortaleza del euro se justifica por un mayor crecimiento y confianza.

Ustedes tienen en la casa el Oddo Génération, ¿en qué consiste?

Es un fondo de bolsa europea. El objetivo del fondo es batir a los mercados de bolsa europea, independiente del índice al que miremos. Partiendo de una premisa básica: seleccionar compañías que tengan accionistas sólidos y estables a lo largo del tiempo. En muchos casos esto es una familia. Pero el objetivo principal es batir a los mercados bursátiles en Europa.

¿Qué más criterios utilizan los gestores?

El punto de partida es buscar compañías que tengan familias detrás en un sentido bastante amplio. Queremos familia que esté vinculada a esa familia, que tenga parte del patrimonio familiar invertido y que sea capaz de elegir el equipo directivo de la compañía. No exigimos un número mínimo de derechos de voto o porcentaje, sino una vinculación porque creemos que eso es síntoma de garantía. Está demostrado que a nivel global las compañías familiares han batido cada uno de los años a las compañías no familiares. Son compañías que crecen, que generan caja por encima de la bolsa, compañías que crecen, que invierten mucho en I+D porque quieren seguir creciendo, miran en el largo plazo…Son criterios que fomentan la calidad de las compañías en las que invertimos.

Una vez cogemos de la bolsa europea, que son unas 3.000 compañías, y aplicamos este primer filtro nos quedamos con cerca de 700 compañías de las que nuestros gestores hacen ranking en base a tres criterios: compañías con retorno sobre capital elevado (ROCE por encima del 12%); compañías generadoras de caja (flujo de caja libre positivo) y, por último, compañías diversificadas. El 50% de los beneficios de las compañías en cartera vienen de fuera de Europa. Una vez mirados estos tres criterios, se hace un ranking y nos quedamos con las 200 mejor seleccionadas. Y es en este momento donde nuestros gestores comienzan a hacer descuento de flujo de caja para ver que compañías encajan en los criterios y quedarse con unas 50 compañías.

Para gestionar el riesgo los gestores trabajan con tres escenarios – favorable, medio y adverso – y se ponen límites de concentración. Ninguna compañía por más que guste al gestor puede pesar más del 6% en la cartera. Nosotros somos selectores de compañía, puro bottom up stock pickers pero lo que sí miramos una vez seleccionadas las compañías, es el desglose ciclicidad – no ciclicidad muy parecido a la bolsa europea, donde 2/3 partes es cíclico y 1/3 es no cíclico.

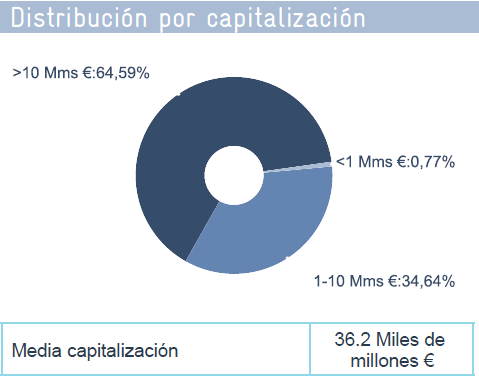

Además, es un fondo all cap, invierte en cualquier capitalización de mercado, pero sí miramos que la capitalización mínima sea superior a 10.000 millones de euros. Tenemos 50-60% de la cartera en large cap y el resto en small y mid caps.

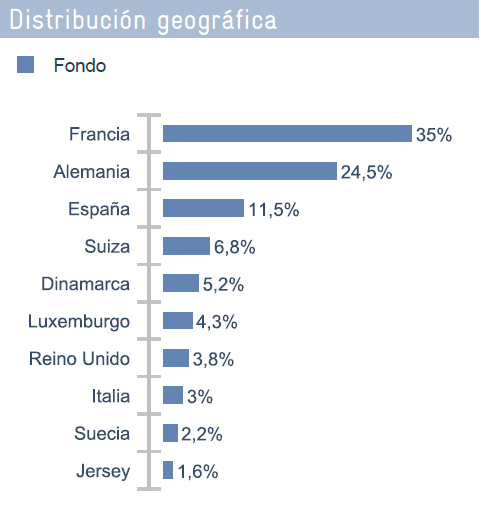

Supongo que la diversificación geográfica es fruto del stock picking pero, a día de hoy, Alemania es la región que más pesa en cartera. ¿Por qué? ¿Qué ofrece esta región?

Hay varios factores para explicarlo. Somos selectores de compañías, no miramos ninguna región ni país. Una vez miramos el universo de compañías europeas que cumplen con los criterios comentados, nos encontramos con un factor importante y es que el universo de compañías familiares europeas está concentrando en dos países principales: Francia y Alemania. El 20% están en Francia y el 19% en Alemania con lo que eso ya da un sesgo bastante geográfico.

Además nosotros somos una gestora franco-alemana, tenemos sede tanto en París como en Dusseldorf como Franckfurt y eso explica bastante la composición de nuestra cartera.

Ya ha comentado que uno de los objetivos es batir a los índices europeos, ¿algún objetivo de rentabilidad concreto? ¿Cómo se ha comportado?

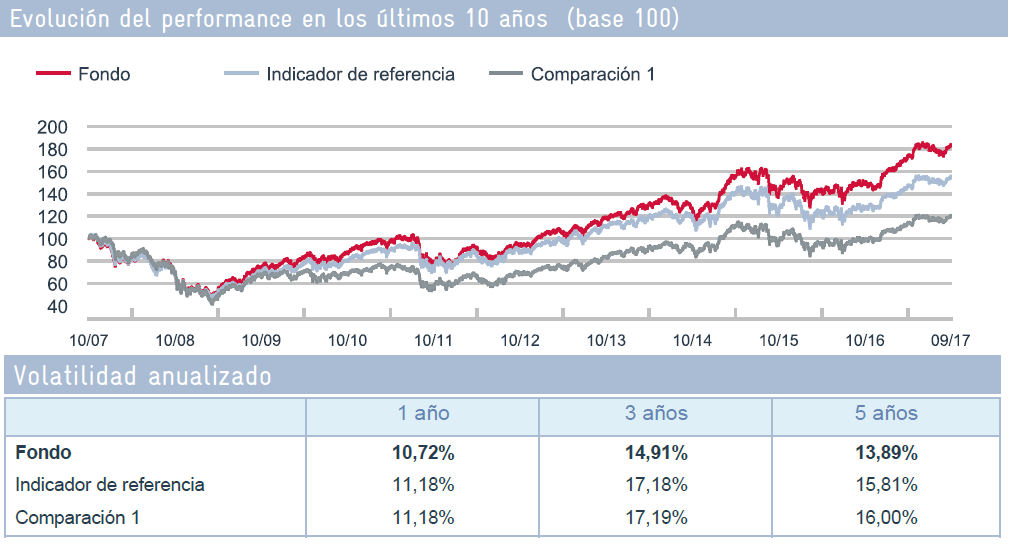

No hay ningún objetivo simplemente batir a los índices europeos independientemente del índice al que miremos. El fondo sigue al MSCI A EMU, como todos los índices, pero el objetivo es batir a la bolsa europea. Y lo ha conseguido. En los últimos diez años, el fondo ha batido en 3-4% a cualquier índice bursátil europeo con 2-3 puntos menos de volatilidad. Y este aspecto es importante para nosotros porque queremos rentabilidad pero también controlar los riesgos. En lo que va de año, el fondo tiene un 18,5% de rentabilidad y volatilidad del 10%, que está bastante contenida.

Estamos en un entorno en que los bancos centrales han llevado a que los activos con menos riesgo casi no paguen, que el inversor más conservador tenga que dar un salto en la escala de riesgo para obtener más rentabilidad. Este fondo, ¿para qué perfil es óptimo?

Evidentemente es un fondo de bolsa y el perfil inversor es arriesgado. Creemos que es un fondo más defensivo que otros de bolsa. Por las características de las compañías en las que invierte, tienden a ser menos volátiles que otras y en este sentido encajaría más en esos clientes que quieren sesgo de bolsa pero en compañías que medio-largo plazo sean más conservadoras.