Añadir Estrategias de Inversión en Google

La conmoción por el ataque sorpresa aún reverbera en los mercados y el riesgo de que el conflicto se agrave sigue latente. Al igual que en la década de 1970, una guerra en Oriente Medio podría aumentar la aversión al riesgo, hacer subir bruscamente los precios de las materias primas y contribuir a relegar a un segundo plano, al menos temporalmente, los factores que hasta ahora han dominado los precios de los activos (política monetaria, riesgo de recesión, temporada de resultados empresariales).

De cara al futuro, es probable que el impacto de la política monetaria restrictiva se deje sentir cada vez más en forma de desaceleración económica o recesión. La reciente subida del dólar y los tipos de interés significativamente más altos en EE.UU. pueden pasar factura y provocar una ligera recesión en el país hacia mediados del año próximo. Así lo indican también los recientes y débiles índices de gestores de compras (PMI). Sin embargo, el crecimiento de EE.UU. en el tercer trimestre (+1,2%) fue sorprendentemente fuerte y contrasta con la actividad mucho más débil en Europa (-0,1%). Lo que ambas regiones tienen en común, sin embargo, es que los bancos centrales han mantenido sin cambios sus tipos de interés oficiales y - a juzgar por la última política de comunicación de las autoridades monetarias - es probable que los mantengan en niveles restrictivos durante algún tiempo.

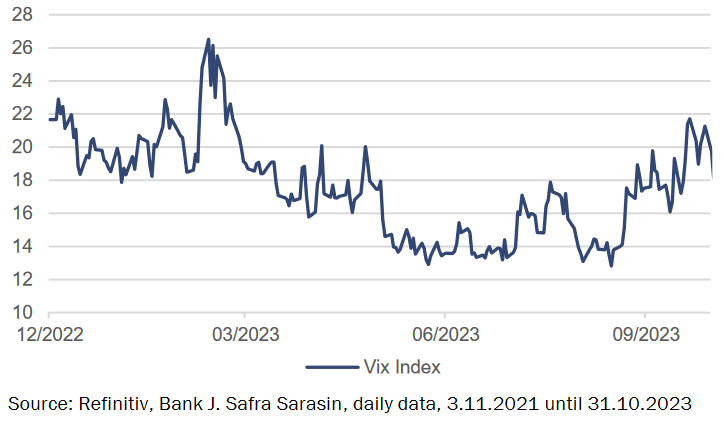

El nerviosismo en los mercados de renta variable volvió a crecer en octubre

¿Subida disruptiva de los tipos de interés?

Como resultado de esta retórica de "más altos por más tiempo", los tipos de interés en el extremo largo de la curva de rendimientos han subido significativamente desde el verano y actualmente se encuentran alrededor de 120 pb por encima de los niveles de mayo de este año. En octubre, la deuda pública estadounidense a diez años superó incluso el 5% por primera vez desde 2007, aunque sólo temporalmente. La subida de los rendimientos nominales, que se componen de los tipos de interés reales y las expectativas de inflación, se debió principalmente al aumento de los tipos de interés reales. Esto se debe, entre otras cosas, a que la volatilidad inusualmente elevada de los mercados de renta fija en ausencia de un marco coherente de política monetaria está dando lugar a una prima de riesgo en los tipos de interés reales, lo que probablemente tendrá consecuencias económicas y pondrá a prueba las estructuras de financiación de las empresas. En un contexto de subida de los tipos de interés reales, también es probable que aumenten las primas de riesgo. Sin embargo, el crecimiento económico se está ralentizando sólo moderadamente y el entorno para nuevas emisiones de deuda sigue siendo sólido. Esto tiende a favorecer una ampliación constante de las primas de riesgo.

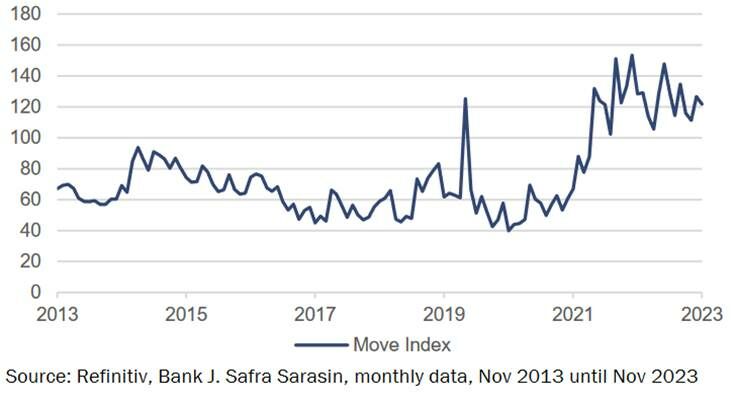

La volatilidad de los bonos estando siendo inusualmente alta

El posicionamiento defensivo da sus frutos

Por clases de activos, seguimos infraponderados en renta variable. Ha sido sorprendente que no se haya producido un movimiento importante de aversión al riesgo como consecuencia de la escalada del conflicto en Oriente Medio. Sin embargo, el precio del oro (que subió un 5% en una semana), la fuerte demanda de liquidez en dólares y el franco suizo muestran que la incertidumbre geopolítica está desempeñando ahora un papel más importante que en el pasado reciente. La incertidumbre en los mercados financieros es elevada y parece poco probable un repunte a finales de año.

La subida de los tipos de interés hace que los mercados de renta fija sean cada vez más atractivos en comparación con otros activos de inversión. Los temores de recesión han remitido, pero no han desaparecido por completo. Mucho más importante es cómo reaccionaría la Reserva Federal ante tal recesión. Y en este sentido, no esperamos un ciclo típico (medio) de recortes de los tipos de interés de 500 puntos básicos. Más bien, es probable que la Fed recorte los tipos sólo moderadamente y durante un periodo de tiempo más largo. Consideramos atractivos los actuales niveles de rentabilidad y seguimos sobreponderados en renta fija, centrándonos en bonos de alta calidad en el espectro de vencimientos a corto y medio plazo. Desde JSS SAM creemos que es demasiado pronto para aumentar significativamente la duración. La baja prima por plazo exige cautela. Existe el riesgo de que la narrativa cambie de "más altos durante más tiempo" a "más altos durante mucho más tiempo". Seguimos infraponderando el extremo inferior del espectro de calificación de los bonos. Dada la heterogénea composición de los bonos de los mercados emergentes, la selección es clave para el éxito de la inversión. Nos siguen gustando los bonos de mercados emergentes en divisa local, a pesar de que el margen de recortes de tipos por parte de los bancos centrales regionales se ha reducido en los últimos meses.

Los flujos de entrada en el sector de las materias primas, como consecuencia de las recientes tensiones relacionadas con la crisis, han provocado una gran volatilidad y una subida temporal de los precios del petróleo. Sin embargo, el oro también se ha beneficiado recientemente de su condición de activo refugio.