Añadir Estrategias de Inversión en Google

La determinación del perfil de riesgo debería ayudar a entender la tolerancia al riesgo del inversor, respecto a las subidas y bajadas del valor de sus carteras a lo largo del tiempo. En principio, un inversor más arriesgado tendría una mayor disposición para asumir más riesgo por variaciones importantes en el valor de su cartera, que otro conservador.

A la hora de pensar en los factores que inciden en la determinación del perfil de riesgo de un inversor, a priori, uno podría decir, que lo determinan la edad, la formación, los conocimientos adquiridos, las experiencias pasadas, el horizonte inversor, si se va a necesitar el dinero o no, etc.

Sin embargo, la asiduidad con la que se revisan las carteras y se toman decisiones de inversión, son factores que determinan en mayor medida la satisfacción o insatisfacción sobre los resultados de las carteras de los inversores y, por tanto, determinan en mayor medida el perfil de riesgo de los inversores.

El sentimiento negativo doble derivado de las pérdidas

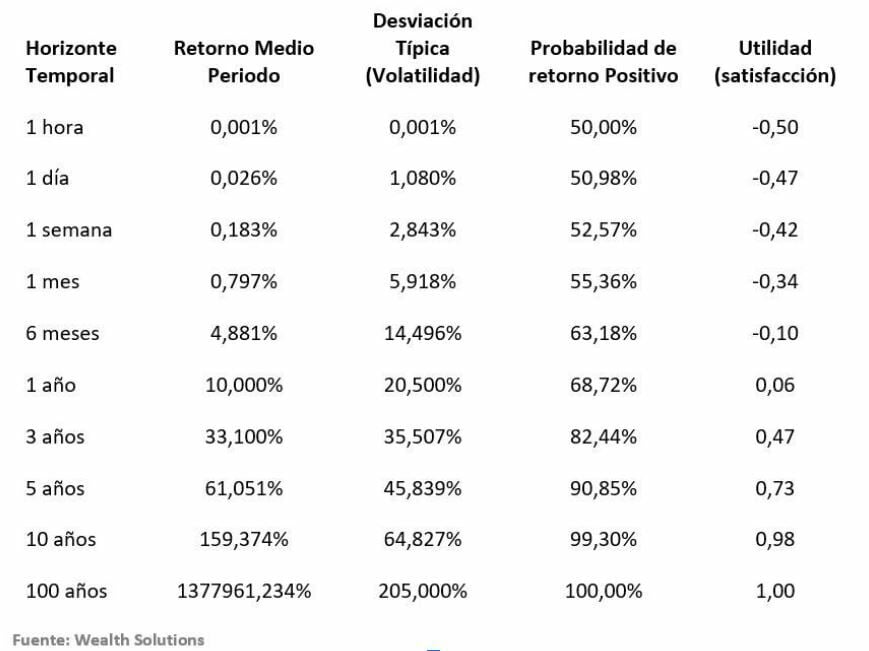

Supongamos una cartera cuyo retorno sea del 10% anual (compuesto) y una desviación estándar o volatilidad del 20,5% anual.

Si asumimos que el mercado se mueve de forma aleatoria (puede subir o bajar en la misma proporción) y, además, tenemos en cuenta que el inversor prefiere ganar a perder, cada euro perdido por el inversor le producirá un sentimiento negativo –inversamente equivalente a dos veces- respecto a la que siente cuando gana un euro. Es decir, es mayor la sensación negativa que experimentamos cuando perdemos €1, que la sensación positiva que nos produce al ganar la misma cantidad de dinero.

Cuanto más revisemos las carteras, mayor será la probabilidad de verlas en pérdidas, y ello, provocará mayor frustración, que se traducirá en más cambios provocados por las emociones negativas del momento.

La variable “utilidad” como medida del grado de satisfacción

En la medida que el retorno posible de la cartera tienda a ser positivo, el grado de utilidad, irá de negativo a positivo, siendo el máximo valor alcanzable 1. Cualquier dato negativo en la utilidad, indicaría insatisfacción.

En -una hora-, el mercado puede subir o bajar (50% de probabilidad de plusvalía, y 50% de minusvalía) respecto de la rentabilidad esperada del 10% anual. A medida que pasa el tiempo, una hora, una semana, un mes, seis meses, un año, etc., la probabilidad de obtener resultados positivos es cada vez más alta.

En el plazo de un año, el retorno esperado es de 10%, la volatilidad del 20,5%, y la probabilidad de obtener un resultado positivo es del 68,72%. En este caso, el grado de utilidad o satisfacción que experimenta el inversor entra en zona positiva.

Si tenemos en cuenta que los inversores ajustan más sus carteras cuanto más a menudo las revisan (aspecto que nos parece incorrecto), una revisión asidua, generaría un mayor grado de insatisfacción, un mayor nivel de ajustes, de costes y de impuestos.

Con esto, se puede concluir que los verdaderos inversores de largo plazo, los que valoran sus carteras con perspectiva, estarían dispuestos a pagar más por el mismo riesgo que los inversores de corto plazo. Dado que la satisfacción de los resultados es mayor con el plazo de la inversión –las carteras tienden a mostrar mayor rentabilidad conforme aumenta el plazo-, los inversores que consultan las carteras con menos asiduidad se encontrarán más reconfortados, que aquellos que lo hacen más periódicamente a corto plazo.

La clave para alcanzar este autocontrol y no mirar las carteras en el corto plazo, es la planificación y la construcción de carteras coherentes con los objetivos y necesidades a alcanzar.