¿Por qué en un entorno de tipos de interés a niveles bajos puede resultar interesante la renta fija en estos momentos?

Todo el mundo está esperando que la renta fija pinche en algún momento. Llevo cinco años escuchándolo. Esto es como el cuento del lobo: que viene, que viene, y luego no llega. La renta fija lleva cinco años dando una rentabilidad excelente. Esto es un mundo de expectativas. Los tipos de interés bajos como comentaba hacen que nos tengamos que defender de la inflación. Pero la inflación no está siendo un problema. Podemos tener tipos de interés bajos e incluso muy negativos y con ganar un poco más ya estamos bien. Luego hay temas complejos que podemos seguir hablando.

¿Cree que en renta fija, tal y como se ha hablado en los últimos meses, se puede hablar de burbuja?

La renta fija es muy amplia como todos sabemos. Entonces burbuja o no hay que ir parte por parte. En la parte de gobiernos, donde ha habido una serie de políticas como las del BCE, el BoE o el BoJ, inyectando liquidez como nunca jamás se ha visto en el sistema global, sí que hay un factor que es esa inyección de liquidez masiva que distorsiona el precio de las emisiones. Con lo cual ahí podemos decir que hay burbuja o unas valoraciones un poco alteradas. No sé si es una burbuja o no. Es la realidad que tenemos hoy. Entonces digamos que está ajustándose por precio. Si nos vamos a la parte de crédito, high yield o deuda emergente, ahí los mercados muestran mucho más oferta y demanda. Es decir, a medida que subamos los escalones de riesgo dentro de la renta fija se van a mirar factores más corporativos, típicos de cada empresa, y no tanto el factor que sustenta la renta fija a corto plazo, gobierno, con una emisión masiva de dinero.

En su casa tienen el Fidelity Flexible Bond Fund, ¿Se está preparando el gestor de alguna manera a la subida de tipos de interés en EEUU?

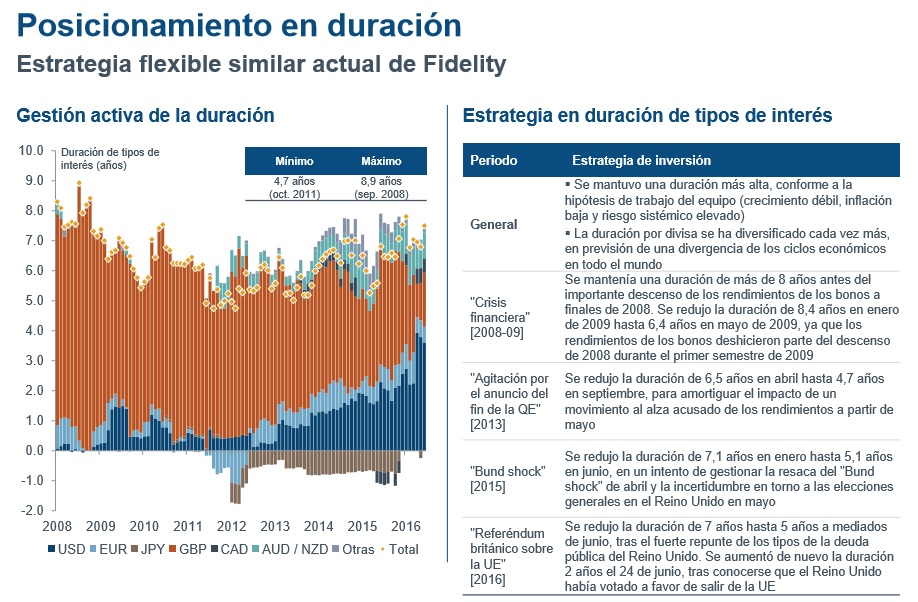

Este es un fondo global y como dice su nombre flexible. Entonces la ventaja que tiene esto es que el gestor puede entrar y salir en las distintas emisiones que puede seleccionar el fondo de una manera bastante ágil. Nosotros en Estados Unidos desde el punto de vista de Fidelity lo que vemos es una subida muy gradual y muy suave. Si el resto del mundo está con políticas de emisión cuantitativa, con los bancos inyectando liquidez, y Estados Unidos empieza a retirar liquidez, no lo puede hacer de una manera muy brusca porque podría hacer descarrilar el crecimiento global. Estamos viendo unas subidas muy suaves, poco a poco, y desde ese punto de vista el gestor lo que ha ido haciendo es incrementar por ejemplo poco a poco bonos en dólares porque pensamos que ahí puede haber oportunidades. Sobre todo la parte larga de la curva, es decir, emisiones de más de 30 años por ejemplo. Y también bonos ligados a la inflación. Hoy por hoy no es un problema. El crecimiento económico en Estados Unidos sí se está materializando y sí vemos sector que empiezan a crecer fuerte y están en plena ocupación. Esto si se traslada a los salarios puede el tema de la inflación venir más por la vía de Estados Unidos y no las esperamos desde luego en Europa.

Este fondo es de renta fija flexible…¿cuál es el estilo de gestión?

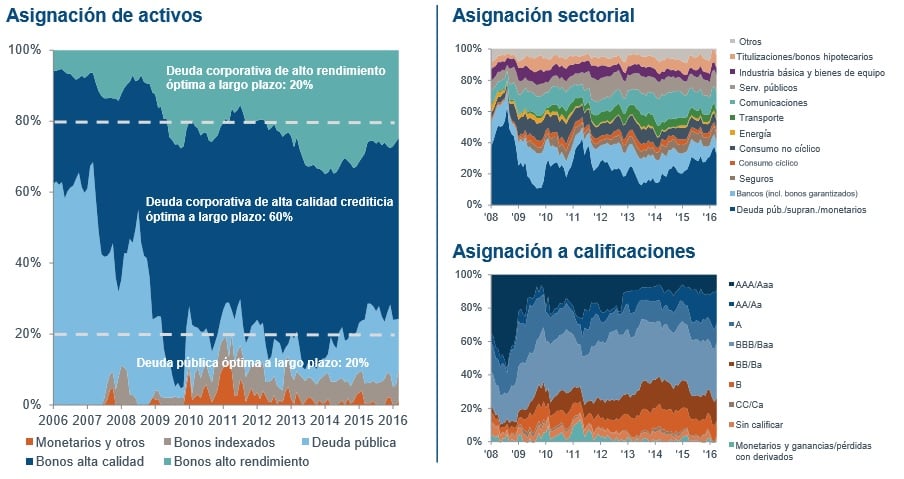

En el estilo de gestión tenemos una distribución óptima que sería estática. Esto sería 20% en gobiernos, 20% en high y 60% en corporativo. Esto digamos es la base. Sobre el resto el gestor es muy dinámico y hace una asignación de activos más táctica. Va seleccionando los títulos y eso hace que la composición de cartera varía y nunca es ese 20/60/20 sino que puede variar, y de hecho varía, todos los meses.

¿Qué tipo de bonos selecciona el gestor? (gubernamentales, corporativos, una combinación de ambos….) y ¿con qué rating?

La política de gestión de este fondo es bottom up. Esto quiere decir que nosotros analizamos las compañías y el agregado de la cartera surge por la selección de los títulos que estamos haciendo. Es verdad que hay unos límites, unas bandas, en las cuales no se puede salir, pero fuera de eso el gestor tiene bastante grado de libertad. Con lo cual el rating medio suele ser el BBB. Es un fondo comparable con fondos de renta fija corporativa, pero hay veces que estaremos más prudentes y conservadores, y a veces arriesgaremos más y el gestor verá más oportunidades en high yield y se pondrá un poco más largo en esas posiciones.

¿Cuál es la distribución sectorial y geográfica?

Al igual que decía antes es consecuencia de estar muy diversificado, porque una de las claves en renta fija es no tener impagos. Por eso estamos buscando diversificación geográfica y diversificación sectorial. Desde ese punto de vista actualmente el sector más ponderado en el fondo es el de telecomunicaciones con un 11,8%. Es decir, está muy repartido entre sectores. Igualmente pasa con geografías. Ahora vemos una oportunidad en Reino Unido, que a lo mejor no todo el mundo lo pensaría, pero fruto de unas valoraciones muy castigadas el fondo está más sobreponderado ahí. Luego sí que es verdad que estamos cubriendo la divisa porque no nos gusta tanto la libra.

¿Cuál es el tiempo óptimo para invertir en este fondo?

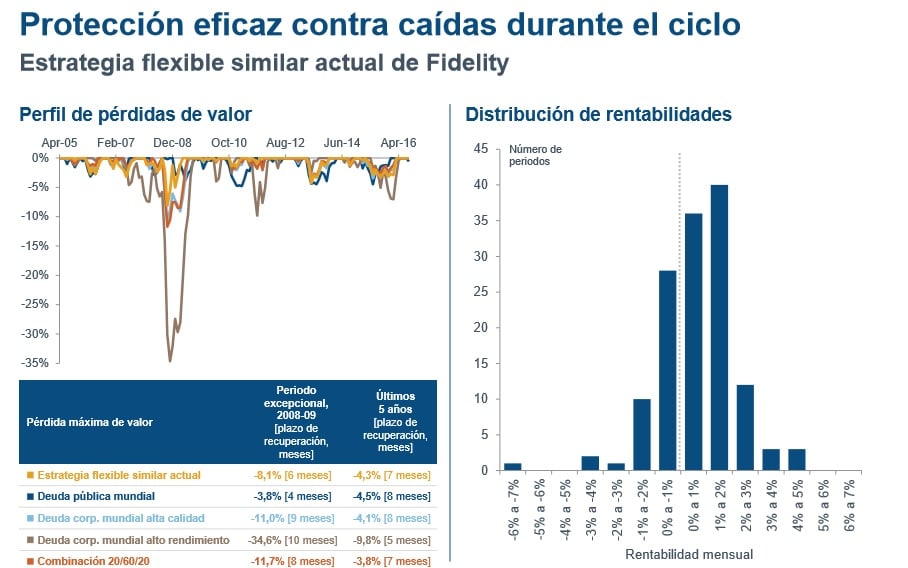

Este es un fondo de renta fija para tener en cartera que nosotros consideramos a lo largo de un ciclo. La duración es algo sobre lo que también el gestor actúa y entonces está tomando duraciones históricas. Ha tomado entre 4,7 y 8,9. Yo diría que para un ciclo económico como mínimo de cinco años sería la inversión adecuada.

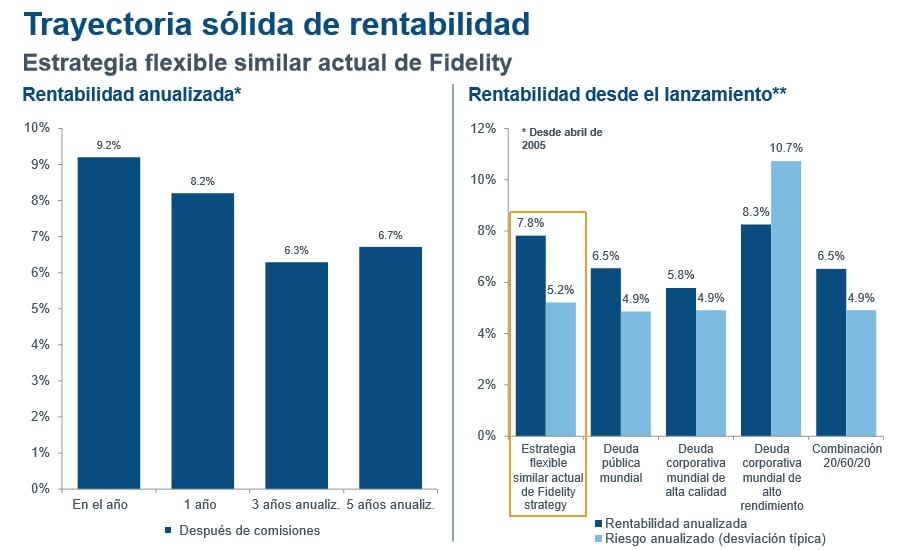

El fondo supera el 8% de revalorización en lo que va de año, ¿tienen una rentabilidad anual estimada para el mismo?

Como no es un fondo garantizado no podemos decir una rentabilidad. Lo que sí que es cierto es que el fondo tiene una trayectoria en la versión que teníamos en Reino Unido desde el año 2005 con lo cual ya tenemos bastante historia. Hemos vivido crisis en 2008 y en 2011. El fondo con todas esas crisis ha sacado una rentabilidad media histórica de un 7,5% con una volatilidad anualizada del 5,2%. Pensamos que es una propuesta muy buena para un inversor de un perfil moderado. (Vea los datos completos del fondo)

¿Cómo se controla la volatilidad del fondo?

Esta es una de las características clave de este fondo porque en Fidelity tenemos control de riesgo. Lo primero es que como es un fondo global ya está diversificado por geografía y también por sectores, lo cual reduce ya la volatilidad. Lo segundo es que la selección de los títulos que hacemos hay un departamento de riesgo que también controlan el no exponernos excesivamente en un determinado título o en un determinado sector. Lo tercero es que realizamos coberturas para eventos como pueden ser una anticipación de elecciones o eventos geopolíticos. El gestor tiene la habilidad de mediante derivados poder actualizar coberturas concretas sobre factores que considera de riesgo. De esa manera tratar de amortiguar posibles vaivenes de corto plazo del mercado.