Añadir Estrategias de Inversión en Google

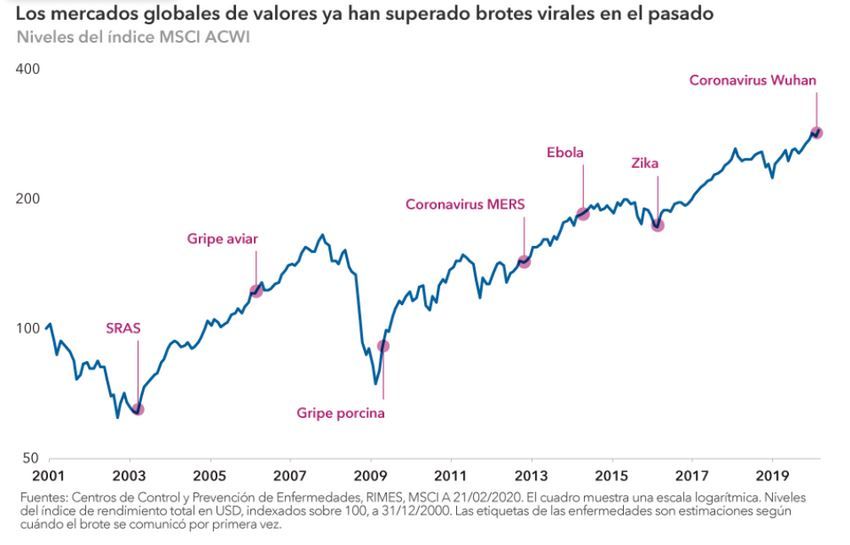

La renta variable global cayó en picado el lunes, después de que se confirmase que el coronavirus se ha extendido a Italia, Corea del Sur e Irán, lo que genera nuevas preguntas sobre su posible impacto en el crecimiento económico mundial y en las cadenas de suministro del sector de negocios que dependan de China. En especial, es el aumento de los contagios en Europa lo que ha provocado que los mercados evalúen de nuevo su preocupación sobre una pandemia mundial, a pesar de que el número de casos declarados en China continental ha disminuido desde que aumentaron los informes sobre el brote, alrededor del 17 de enero.

«Hasta esta semana, la perspectiva de los mercados sobre el coronavirus era bastante benévola, pero ahora, a medida que se extiende más allá de Asia, está claro que los inversores se lo están tomando más seriamente,» indica Jody Jonsson, gestora de Capital Group. «El mercado empieza a pensar en lo que significa a nivel de comercio y viajes internacionales. El mercado de deuda pública se preocupa por la situación de recesión en algunas zonas, que incluyen China, Japón y, posiblemente, Europa. El impacto que pueda tener sobre la economía de Estados Unidos es más difícil de determinar.»

Se han declarado más de 77.150 contagios a fecha de 24 de febrero, y el brote se está extendiendo fuera de China. Antes del lunes, los mercados emergentes se habían llevado la peor parte del golpe, con caídas del más del 5% desde el 17 de enero hasta el 21 de febrero. El mercado de valores chino ha caído más de un 4%, y el tailandés más de un 10%. En contraposición, el europeo solo había caído alrededor de un 1%.

¿Se ha contabilizado realmente el impacto en las cadenas de suministro?

Teniendo en cuenta el posicionamiento de China como segunda economía mundial, una de las preguntas más difíciles a las que se enfrentan los mercados es el posible impacto que vayan a sufrir las cadenas de suministro mundiales, así como el efecto correspondiente en las multinacionales y en la actividad económica de otros países. Por ejemplo, ¿qué pasa si China no puede enviar las piezas que Estados Unidos, Corea del Sur o Japón necesitan para ensamblar productos finales? ¿Hay suficientes conductores de camiones para transportar los productos, y hay suficientes contenedores disponibles en los puertos?

Creo que el mercado de valores está calculando a la baja el coste de las interrupciones en las cadenas de suministro que se están gestando,» afirma Stephen Green, economista de Capital Group en Hong Kong. «Todavía nos queda mucho camino antes de que la gente vuelva a su trabajo en las grandes ciudades, y los gobiernos locales sufren grandes presiones para que sus economías vuelvan a ponerse en marcha.»

Por el momento, Apple, que depende en gran medida de los centros de fabricación en China, es el ejemplo más obvio del gran impacto de los efectos del coronavirus sobre la actividad global. El fabricante del iPhone avisó el 17 de febrero de que sus ganancias para el trimestre actual serían inferiores a lo planeado.

Como, según lo comunicado, hay unos 40 millones de personas en cuarentena en China, una gran parte de la actividad económica del país se ha frenado en seco el pasado mes. Hasta la fecha, el movimiento físico de los productos se ha visto limitado por carreteras cortadas y por el acceso restringido a los almacenes y a los centros de logística de transporte. Esto supone una amenaza potencial para la frágil recuperación de la industria europea, donde Alemania se encuentra en la posición más difícil debido a sus enlaces comerciales. Entretanto, tanto Francia como Italia tienen una importante exposición a China a través de la vía del turismo, los servicios y los artículos de lujo.

Previsiones económicas sobre China

La economía china ya crecía al ritmo más bajo de los últimos treinta años antes de que apareciesen los primeros informes del brote en la ciudad de Wuhan. Parece ser que la economía del país podría resultar arrastrada a una ralentización más pronunciada que la prevista, con un crecimiento reducido quizá hasta junio de este año, y con una tasa muy inferior al 6% que ha mantenido durante los últimos trimestres. «La complejidad y el momento de este brote hacen que el retomar el ritmo normal de crecimiento resulte más irregular e impredecible,» declara Kent Chan, director de inversiones en Capital Group. «Las cadenas de suministro están más ajustadas, y tienen una mayor dependencia de China de la que tenían cuando el brote de SRAS azotó el país en 2002 y 2003.»

Aunque Capital no tiene una «opinión oficial,» el consenso generalizado es que China sufrirá una ralentización de crecimiento, al menos durante un trimestre, y con muchas probabilidades de que el efecto se extienda al segundo trimestre. Teniendo en cuenta que ahora China supone casi el 20% del producto interior bruto internacional, su ralentización a causa de este brote seguramente tenga un impacto mayor que el brote de SRAS de 2003. Miembros destacados del gobierno de China han afirmado que la recuperación total de la economía es una prioridad absoluta. Han indicado que el coronavirus supone un contratiempo temporal para el crecimiento económico. Por ahora, las medidas de estímulo desde Pekín han incluido una reducción de los tipos de interés, un aumento de liquidez para las pequeñas y medianas empresas, y un aplazamiento del pago de las deudas.

El virus está afectando a los negocios de todo el mundo.

Starbucks ha cerrado aproximadamente la mitad de sus 4.300 establecimientos en China, muchas aerolíneas con base en Estados Unidos han cancelado sus vuelos al país, y algunas compañías están reduciendo sus expectativas de beneficios para 2020, incluidos algunos de los operadores de cruceros y de los fabricantes de bienes de consumo más grandes del mundo. Algunas compañías se han retirado de conferencias a las que habían planeado asistir en lugares como San Francisco o Nueva York a medida que se extiende el miedo al virus.

«En ciertos aspectos, el impacto es mayor en compañías concretas fuera de China. Por supuesto, las aerolíneas y las compañías de cruceros entran en esta categoría,» dice Jonsson. «Sin embargo, también está suponiendo un impulso para otros sectores, como el comercio electrónico o las compañías de videojuegos. Como hay más personas que se quedan en casa, se produce un aumento masivo del consumo en entretenimiento en el hogar y en las actividades de comercio electrónico.»

Este es el caso del gigante tecnológico chinoTencent, que opera una de las plataformas de redes sociales y videojuegos móviles más grandes del mundo. «Hay varios sectores en los que he decidido esperar a ver qué sucede,» añade Jonsson. «Por ejemplo, en las compañías de artículos de lujo o en las relacionadas con los viajes, creo que tenemos tiempo de observar si la situación se generaliza antes de tener que tomar una decisión importante al respecto.»