Añadir Estrategias de Inversión en Google

El presidente de la Reserva Federal, Jerome Powell, dijo este martes ante el Congreso que el banco central probablemente tendrá que subir las tasas de interés más de lo esperado para frenar la inflación. Powell dijo a los legisladores estadounidenses que la Reserva Federal está preparada para subir los tipos de forma más agresiva si los datos económicos sugieren que se necesitan medidas más duras para controlar la subida de los precios. Unas palabras que lastraron a Wall Street y que también hacen mella en la renta variable europea.

La gran incógnita que se plantea sobre este ejercicio es, precisamente, sobre la dirección en la que irán los tipos de interés, tanto en Estados Unidos como en la eurozona; hasta dónde llegarán y por cuánto tiempo. Y, en este sentido, las expectativas del mercado está teniendo un comportamiento bastante errático, apunta Alberto Roldán, director de inversiones de Metagestión. Empezamos el ejercicio con una tesis relativamente unánime, por la que se aceptaba como tipos terminales por parte de la Fed en torno al 5%, cuando hoy se habla del 6%. En el caso de Europa, los movimientos han sido similares, pasando de unas expectativas del 4% hasta el 5%.

Mientras, se va retrasando la expectativa de bajada de tipos. Los pronósticos más agresivos apuntaban que sería a mediados de 2023 cuando la inflación podría moderarse hasta un nivel en el que la Fed se sintiera cómoda para bajar tipos. Ahora, ese plazo se ha retrasado hasta finales de 2023, principios de 2024.

De hecho, el discurso de la Reserva Federal y del Banco Central Europeo se ha vuelto a endurecer, tras relajarse un poco el tono a finales de verano, con la moderación de los precios de las materias primas.

Hay una serie de factores que hacen pensar que lo peor de la inflación ha pasado, por esos precios de materias primas y energía, como el gas o el petróleo, que están ya lejos de los picos que se alcanzaron en los peores momentos. También los precios de los chips, de las commodities, etc, se han relajado, según explica José Lizán, gestor de Retro Magnum Sicavn en Quadriga.

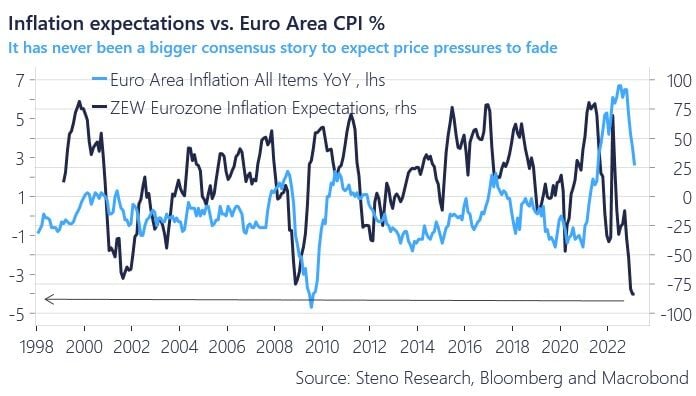

Las previsiones para la zona euro parece que se moderan:

El shock de inflación que teníamos inicialmente, que fue causado por un shock de oferta en las materias primas, por una rotura en las cadenas de producción y con todo el efecto de la pandemia se está restaurando hacia la normalidad. Eso debería trasladarse a los precios, aunque ahora mismo estamos viendo los efectos de la segunda ronda. El sector servicios sigue subiendo precios en un entorno fuerte de consumo.

Pero “deberíamos ir a un escenario en el que, poco a poco, todo se vaya moderando y que permita, con un decalaje de entre seis y doce meses, que los bancos centrales cambien su discurso”, apunta el experto.

A tener en cuenta también, en todo caso, que los bancos centrales primero negaron el escenario, luego cambiaron su discurso y se volvieron muy agresivos contra la inflación y seguramente ahora se pasen de frenada, señala Lizán, por lo que es previsible que, antes de tomar ninguna decisión de bajada de tipo y cambiar su política monetaria, esperen a ver de forma clara que la inflación se acerca hacia su objetivo del 2%.

El experto espera que la inflación se modere con mayor velocidad a partir del verano. Pero es posible que “los bancos centrales tarden algún trimestre más de lo que sería necesario”, por lo que, según Lizán, lo más probable es que la bajada de tipos no se vea hasta mediados de 2024.

También apunta al verano Alberto Roldán, que considera que, a partir de ese momento “yo no descarto que volvamos a retomar la tesis de bajadas de tipos más pronto que tarde”, porque, según apunta, la inflación es un elemento difícil de estimar. Y los bancos centrales ya han empezado a separar entre objetivo de inflación general y objetivo de inflación subyacente, “y eso abre un poco el abanico de posibilidades”.

Para el experto Metagestión, lo importante es entender que el mercado mira con excesivo celo el corto plazo, dónde van a estar los tipos de interés con una precisión que no aporta a la tesis de inversión, “que genera ruido”. Por eso, recomiendan a los inversores fijarse en su estructura de cartera sabiendo cómo le afectan los tipos de interés de largo plazo, no de corto plazo y cómo le afecta a la cartera la desviación sobre lo que se estimaba en un inicio y cómo cambian esas estimaciones ahora.

Todo esto tiene también implicaciones en el crecimiento, porque si miramos un ejercicio con más o menos inflación, eso llevará a que el crecimiento económico sea mayor o menor. Con unos precios mayores, se puede dar una mejora de los ratios deuda/PIB, lo que puede ser engañoso, dado que la deuda en términos nominales sigue creciendo por el descontrol en el déficit de los países desarrollados.

“No es bueno fijarse en las métricas sin ajustar por inflación”, apunta Alberto Roldán, porque refleja un crecimiento que, realmente, no es robusto ni sostenible. “Hay que tener en mente que todo esto añade incertidumbre”, recuerda, lo que afecta a la renta variable.

¿Qué pasará con la energía?

Ha sido una grata sorpresa para Europa cómo se ha logrado sustituir la energía que llegaba de Rusia por otros medios. Eso, junto con un clima benigno, el Viejo Continente ha conseguido abastecerse de gas natural a una velocidad mayor a la que se esperaba.

Ahora estamos en una zona en la que es difícil ir más a la baja, tanto en el caso del gas como para el petróleo. “Mi escenario para la energía es de un cierto repunte desde los precios actuales”, explica José Lizán. Y, si hay un shock económico fuerte por las políticas restrictivas de los bancos centrales, se compensará por reducciones de oferta, “los países productores van a intentar mantener el crudo por encima de los 70 dólares por barril”.

Mientras sigue la transición hacia las energías renovables, los precios de los combustibles fósiles seguirán en niveles similares a los actuales o por encima, apunta el experto.

La conclusión de todo esto podría ser que “vamos a un mundo de inflaciones entre el 2% - 3,5% y con unos bancos centrales que tendrán los tipos entre el 2% - 2,5% o 4,5% - 5% como mucho, en el caso de la Reserva Federal, pero no podrán bajar tipos del 2% en el medio plazo”, subraya Lizán.