Añadir Estrategias de Inversión en Google

En los 12 meses previos al programa de entrevistas llevado a cabo por Invesco, factores tales como momentum, baja volatilidad y calidad tuvieron un mejor desempeño que la ponderación por capitalización de mercado, pero aquellos factores más comunes en las estrategias por factores como valor y tamaño, lo hicieron peor.

De acuerdo al gestor senior de estrategias cuantitativas de Invesco, Georg Elsaesser, alentador es el hecho de que a pesar de este desempeño mixto e inferior en los últimos 15-18 meses, los inversores no se sientan decepcionados, “la fuerte creencia detrás de la inversión por factores no ha cambiado a pesar de los recientes retornos”.

Otra de las conclusiones del estudio es que parece que los inversores están divididos entre la inversión factorial y la ASG, ya que el 46% de los encuestados institucionales consideran que ASG complementa el desempeño de las estrategias por factores; y el 45% ven la inversión ASG no impactando el desempeño de la estrategia factorial; y el 9% consideraron que la inversión ASG tiene un impacto negativo en la rentabilidad factorial.

El factor con mayor nivel de apoyo tanto entre inversores institucionales (86%) como mayorista (91%) sigue siendo el value; la mayoría prefiere una gestión factorial activa; y el 70% cree que este tipo de estrategia puede ser implementada a la renta fija (vs 62% en 2018).

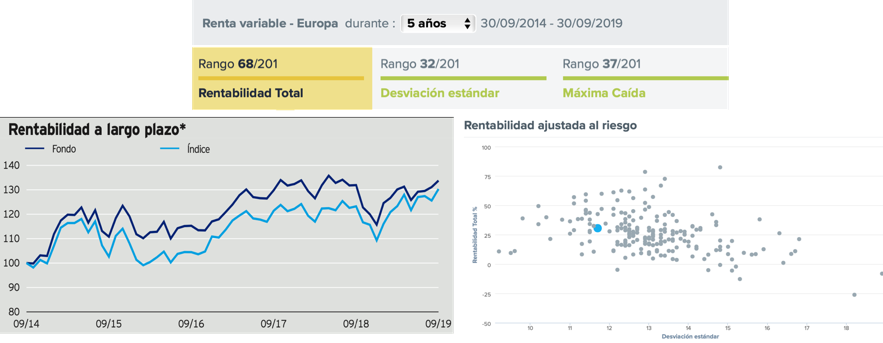

Un ejemplo de este tipo de inversión factorial es el fondo Invseco Pan European Strictured Equity. Es un fondo 4 estrellas y de plata de analistas por Morningstar. Gestionado por Michael Fraikin y por Thorsten Paarmann prácticamente desde que se implementó su enfoque en 2006. El fondo se destaca por una muy baja desviación estándar respecto a sus competidores, aunque por rentabilidad se ubica entre segundo y tercer cuartil a 1,3 y 5 años.

Su proceso de inversión no está basado en el seguimiento a un índice de referencia sino en la selección acciones atractivas y de baja volatilidad. No es un enfoque puro de mínima varianza, dado que las acciones son incluidas una vez completado el proceso cuantitativo de selección. Los indicadores utilizados en dicho proceso son: revisión de beneficios, solidez relativa, comportamiento del equipo directivo y valoración. Con un riesgo de mercado en torno al 0,8 hace que el fondo se quede rezagado en subidas de mercado, pero defiende bastante bien en momentos de bajadas del mismo.

Por estos resultados, desde su lanzamiento el fondo ha tenido grades suscripciones, hasta alcanzar los 7 mil millones de euros en 2016 y que a cierre de septiembre rondaban los 4 mil millones.

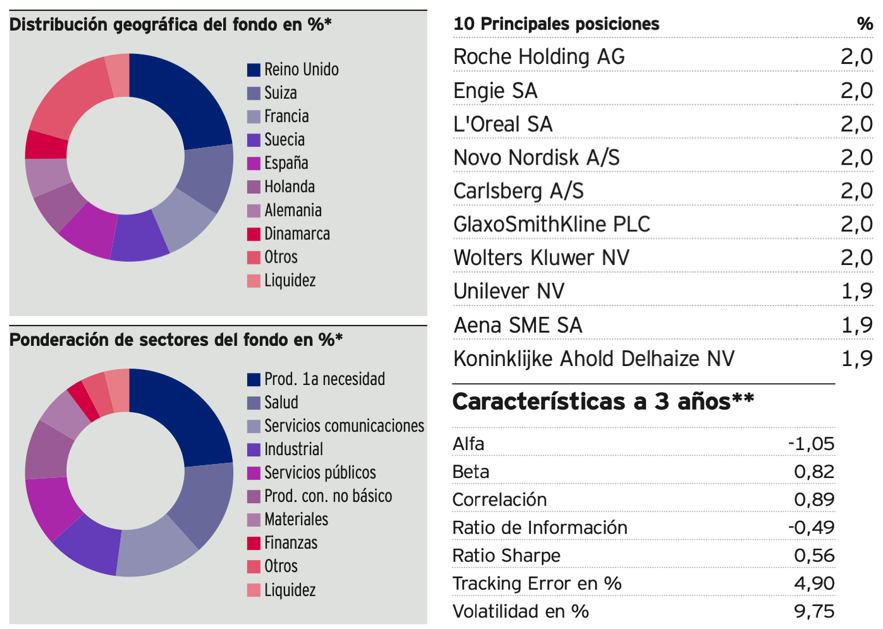

El fondo tiene un sesgo a empresas de alta capitalización (supera el 50% de los activos), aunque también invierte (cerca del 38%) en empresas de mediana capitalización, con un estilo mixto entre valor y crecimiento.

El fondo tiene un posicionamiento diversificado tanto por sectores como países, consiguiendo ese enfoque defensivo, aún cuando tiene un peso cercano al 23% en Reino Unido, pero con una sobreponderación en España, Países Bajos y Suecia, e infraponderado en Francia, Suiza, Alemania y Reino Unido. A cierre de septiembre mantenía casi un 4% en liquidez.

En cuanto a sectores, mantiene un alto porcentaje en sectores menos cíclicos, como productos de primera necesidad, salud y servicios comunitarios y públicos. Entre sus 10 mayores apuestas están: Roche, L´Oreal, Glaxo Smithkline, Unilever y Aena, entre otros.

Dado un entorno de volatilidad, como el que se espera prevalezcan en los próximos meses, es una opción recomendable. Si bien, no es un fondo que destaque por rentabilidad (aunque no es despreciable) si que lo hace por su baja volatilidad.