Es una opción que nadie contempla de facto, pero como rumor no hay quien le haga sombra. Si Atenas abandonase la zona euro lo haría, dicen, de manera paulatina con lo que los mercados lograrían digerir la pérdida poco a poco. Ahora bien, ¿el pánico vendedor sería inevitable?

A falta de un acuerdo definitivo entre el Eurogrupo y Grecia, el plazo límite expira el 28 de febrero, tal y como apunta Álvaro Blasco, director de ATL Capital. “Es el día que concluye el rescate”, reconoce, en alusión al segundo plan de ayuda aprobado por la Unión Europea a Grecia el 21 de febrero de 2012.

El Banco Central Europeo se ha erigido como el firme defensor de la eurozona –no podría ser de otra manera- con aquella frase que más de un analista se encargado de recordar: ‘el euro es irreversible’, decía Draghi en una de sus comparecencias y en ello están (casi) todos los miembros del Consejo.

Lo que ha desatado las alarmas quizás no ha sido tanto una noticia en un medio de comunicación germano, sino el cúmulo de todas ellas que se han sucedido a modo de chorreo constante de información desde que Syriza ganara las elecciones rozando la mayoría absoluta. Es el caso del ministro de Finanzas de Malta, Edward Scicluna, que se refirió a cierta laxitud a la hora de dejar a Grecia salir del euro. "Creo que han llegado a un punto en el que dirán a Grecia: si realmente queréis iros, marchad”, reconocía el ministro al diario Malta Today. . "Y creo que lo dicen de verdad porque Alemania, Holanda y otros van a ser duros e insistir en que Grecia devuelva la solidaridad mostrada por los Estados miembros respetando las condiciones".

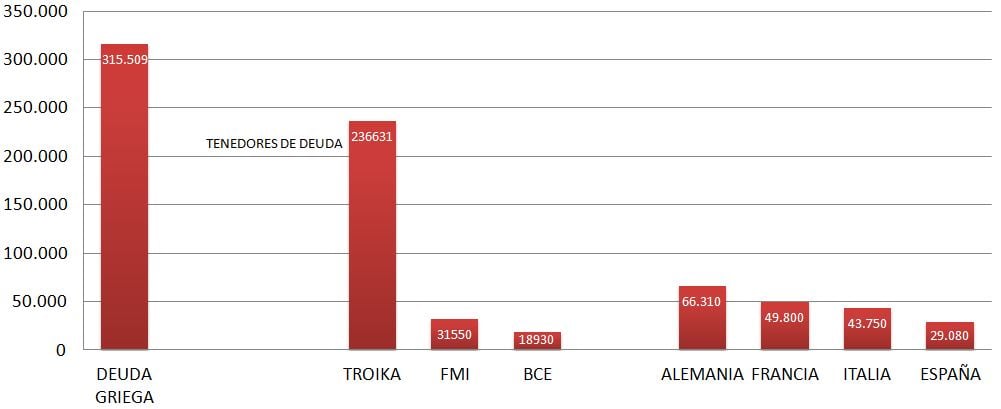

¿De qué solidaridad habla Scicluna? La deuda de Grecia asciende a 315.509 millones de euros, lo que supone el 176% de su PIB. Tres cuartas partes de esta se encuentra en manos de la troika. El Fondo Monetario Internacional, por su parte, es prestamista del 10% de la suma y el Banco Central Europeo, del 6%. Por países,Alemania es el mayor prestamista de Grecia, habiéndole dejado hasta 66.310 millones de euros, seguido de Francia (49.800 millones) , Italia (43.750 millones) y España (29.080 millones)

Deuda griega y principales tenedores de deuda

¿HABRÍA UN ‘CRASH BURSÁTIL’?

“Los precios actuales de las bolsas dan una posibilidad raquítica de que Grecia salga del euro. Hace unos días cuando el Ibex estaba en los 10.300 puntos sí que se estaba dando una posibilidad real”, reconoce Daniel Pingarrón, estratega de Mercados de IG. El experto se refiere al pasado 11 de febrero cuando se concedía una posibilidad real del 25% a que Grecia abandonara el euro.

Y es que el hecho de que las bolsas sigan subiendo con ‘tanta alegría’, preocupa. No porque lo hayan hecho especialmente desde que Syriza ganara las elecciones el pasado 25 de enero (con ganancias del 0,9% para el Ibex, 1,6% para el Dax y del 2,6% para el MIB), sino porque en el año, sin contar con España, la bolsa alemana, por ejemplo, se anota cerca del 12% en máximos históricos y sin síntomas de cansancio.

Ahora bien, ¿provocará un crash en las bolsas? Como mucho un flash crash al que nos tiene acostumbrados, esto es, momentos de elevada volatilidad y caídas abruptas por horas o días. Nada más allá. “No van a colapsar los mercados. Caerán las bolsas, pero no será algo al estilo Lehman Brothers”, confiesa Pingarrón.

Cotización histórica Eurostoxx y principales acontecimientos de los dos rescates griegos (2009/2015) FUENTE: Infobolsa

Pero, ¿por qué parece no preocuparle a nadie? Básicamente porque no está descontado por los mercados, pero lo estará. Hace unos días, una analista financiero vinculado al panorama alemán reconocía que la posibilidad de ver a Grecia fuera del euro en unos cuatro meses era algo más que probable. De hecho, da la sensación de que a los expertos nacionales les produce un mayor rubor que a los extranjeros hablar de esta cuestión abiertamente. ¿Por qué será…?

Finalmente, en el caso de que se produjera este ‘abandono’, bien forzado, bien buscado, ¿qué sucedería en las bolsas? El pánico vendedor del primer momento no nos lo quitaría nadie, es obvio, pero después las bolsas podrían enfrentarse a correcciones de entre el 10% y el 12%.

No obstante, todos los analistas coinciden en que se trataría de una corrección puntual que no modificaría la tendencia alcista de largo, menos aún con un QE a la vuelta de la esquina (recordamos que el 1 de marzo el BCE empezará a comprar deuda por orden de 60.000 millones de euros mensuales). Y, de momento, los índices “siguen laterales” y a la espera, nos dice Miguel Rodríguez Bonet, director de FormaciónTrading.com.

NO HAY ‘EFECTO CONTAGIO’…

Progresivamente se ha ido diluyendo lo que antes aterrorizaba a los mercados cuando la crisis europea estaba en pleno apogeo. ¿Por qué decimos esto? Si nos retrotraemos al 25 de enero pasado, Syriza ganaba las elecciones generales en Grecia siendo la opción que menos gustaba a los mercados. ¿Cuál fue la repercusión sobre las bolsas periféricas? Prácticamente nula, que lo sería del todo si no fuera porque las ocho entidades españolas del mercado representan el 30% de la bolsa nacional.

Además de esto, en el mercado de deuda no se percibió movimiento alguno, más allá de momentos puntuales de estrés. Nada que ver con lo vivido dos años atrás con el contagio de las primas de riesgo española, italiana, portuguesa o francesa, de manera mucho más tímida.

…AUNQUE 2015 SEA UN AÑO ELECTORAL

Están llamados a las urnas países como España, Italia, Francia, Irlanda, Reunido Unido, Dinamarca o Croacia…aunque los que realmente preocupan son tres, entre ellos, el nuestro.

El auge de partidos que cuestionan las políticas de austeridad implementadas en Europa hace dudar de dos cuestiones básicas:

- ¿Y si vencen en sus respectivos países? ¿Qué pasará después? La pregunta se refiere, en esta ocasión, a los mercados y los especuladores que juegan con la volatilidad que se genera tras los comicios electorales para sacar provecho de una incertidumbre que no necesariamente tiene por qué ser cierta.

Arrancamos por lo más próximo a nosotros como es España. A falta de dos comicios, tal y como estaban previstos cuando comenzó el año, habrá tres convocatorias a las urnas gracias a la anticipación de Junta de Andalucía. La clave, sin duda, pasa por las generales previstas para el mes de noviembre, salvo decisión del Gobierno central de retrasarlas a diciembre o a enero del 2016.

¿Cuál es el panorama político? Según el último sondeo del Centro de Investigaciones Sociológicas, Podemos adelantaba al PSOE como segunda fuerza política con un 23,9% de los votos; los sociales de Pedro Sánchez se alzarían con el 22,2% del escrutinio y revalidaría la primera posición el PP con un 27,3%.

BARÓMETRO CIS DEL MES DE ENERO (*publicado el 4/02/2015) FUENTE: CIS

En Italia ‘preocupa’ el Movimiento 5 Estrellas que recordarán por su fundador, el cómico y actor Beppe Grillo. Sus bases ideológicas son similares a las de Podemos al autodefinirse como euroescéptico, muy crítico con la corrupción de su país y con tintes ecologistas.

Se sitúa con un 19% de los votos, según las últimas encuestas, en la segunda posición tras el Partido Democrático italiano de Matteo Renzi, que con el 36%, ganaría las elecciones. La alianza de izquierdas podría estar asegurada entre ambos partidos.

BARÓMETRO EMG DEL MES DE ENERO (*publicado el 2/02/2015) FUENTE: EMG

Por último, en Francia cambia el tono político donde el euroescepticismo lo monopoliza el partido de Marine Le Pen, el Frente Nacional, que arrasaría en las elecciones con un 29% de los votos por delante de los socialistas del actual presidente de la República, François Hollande, que alcanzarían el 21%, según el último IFOP France.

BARÓMETRO IFOP DEL MES DE ENERO. PRIMERA VUELTA FUENTE: IFOP FRANCE

Y SI SALIERA… ¿EN QUÉ CONDICIONES SERÍA? Cuando algunos analistas se refieren a elevadísimos ratios de deuda pública les resulta inevitable, en ocasiones, referirse a otros países también en situaciones delicadas. “Argentina ha visto durante la última década circular dos divisas en lo que es una situación bastante esquizofrénica”, nos decía la semana pasada Christophe Morell, economista jefe de Groupama AM.

¿Sería posible la circulación de dos monedas al mismo tiempo? Es quizás la solución por la ‘vía del medio’ como comúnmente se reconoce. “Una salida de facto puesto que el euro no sería la única moneda en utilizarse”.

Sin embargo, todo lo que han leído no es más que una hipótesis. ‘El euro es irreversible’, ya lo ha repetido hasta la hartura el señor Draghi no sabemos si por convencimiento o para darse tiempo a sí mismo para crear una posibilidad dentro de la legislación europea que no está contemplada: la salida de ningún país de la zona euro. Aquí se entra, pero no se sale.

.jpg)