Añadir Estrategias de Inversión en Google

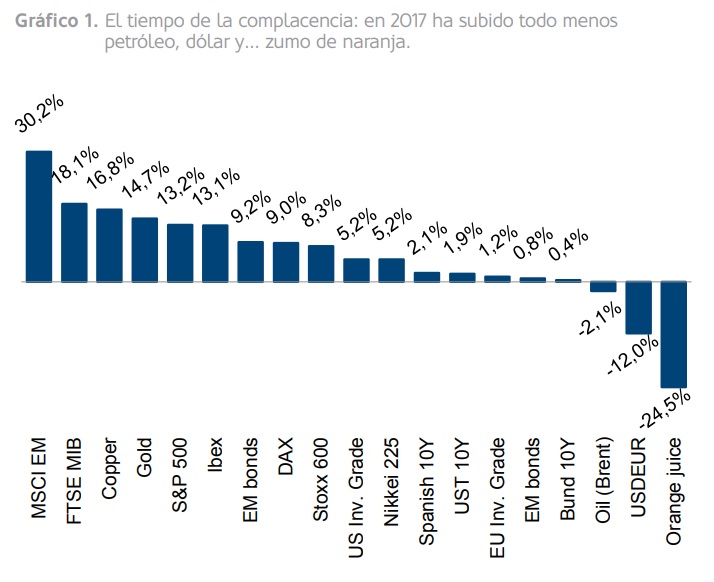

En su último informe mensual, Tomala afirma que “esta situación de complacencia, en que prácticamente todos los activos lo hacen bien (este año, todo menos el dólar, el petróleo y el zumo de naranja), no es sostenible a largo plazo y una buena asignación de activos pronto será fundamental para obtener un retorno positivo”.

Cree que hay señales que indican los problemas y entre ellas señala a las criptodivisas o los fondos cortos del VIX. En su opinión, “el hecho de que recientemente cada día se constituye una «divisa» nueva lo trato como un inentendible pero inocuo fenómeno, sin embargo, estar corto de volatilidad lo veo parecido a cobrar (actualmente un 15% al mes, debido al efecto contango) por estar sentado sobre una bomba de relojería”.

La experta calcula que una caída de un 2-3% del S&P 500 podría fácilmente provocar la explosión (una subida fuerte del VIX, entre 30-40%) y el efecto bola de nieve. Esto se manifestaría en una “activación de los stop loss, cierre de posiciones (compra del VIX), efecto contagio (el S&P tiene correlación negativa de un -80% con el VIX) y efecto pánico, más caídas de renta variable…”.

Que el BCE piense finalizar el QE el año que viene señala, de acuerdo con tomala que la situació, el régimen actual de los mercados está cambiando. Esta medida de la autoridad monetaria europea significará que “la deuda soberana perderá su mayor aliado”

Aunque no considera que la situación sea nefasta para las bolsas, debido a los buenos datos macroeconómicos. Sin embargo afirma que “llevamos 14 meses sin que el S&P corrija más de un 5%, y la última vez que la bolsa americana permaneció tanto tiempo sin caer un 5% fue… hace 22 años, con lo cual protegerse contra una ola de frío y volver al mercado más abajo no solo parece tentador, sino también razonable”.

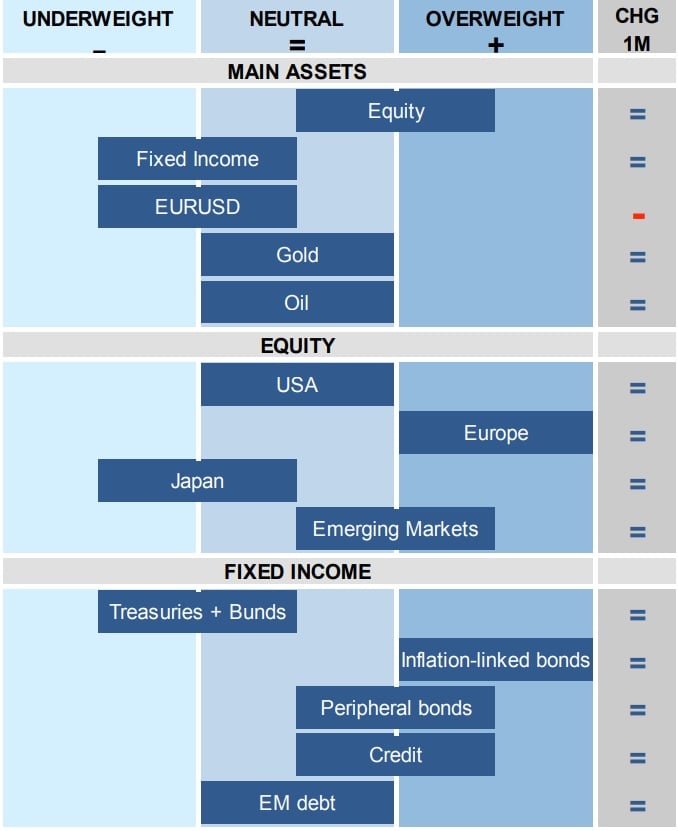

Asignación de activos en esta situación

Renta variable: apuntan que la recogida de beneficios que esperaban en junio sí se ha producido en Europa (EuroStoxx 50: -7,4%) pero no en Estados Unidos, donde el S&P 500 acaba de alcanzar 2.500. Por eso señalan que “creemos que una corrección en Wall Street está por venir; llevamos 14 meses sin caídas mayores de un 5%, la volatilidad se mantiene a niveles extremamente bajos y el S&P sigue desconectado del índice de sorpresas macro”.

Renta fija: siguen siendo negativos en los bonos soberanos core. “Creemos que ni el bund ni el treasury reflejan los cambios en la política monetaria; vemos valor en los ILBs, que descuentan unos niveles de inflación demasiado bajos, en nuestra opinión”.

Por otro lado, siguen invertidos en crédito y primas de riesgo periféricas.

EURUSD: en su opinión, el EURUSD puede ya estar sobrecomprado. Por eso mantenemos el rango a 1,10-1,15 y bajan el posicionamiento de neutral a infraponderar (compramos el dólar).

Matrerias primas: En su último informe explican que continúan pensando que es razonable tener exposición al petróleo en el entorno actual de mejora macro y riesgo geopolítico elevado. En el oro siguen neutrales, viéndolo bien valorado frente a los tipos reales.