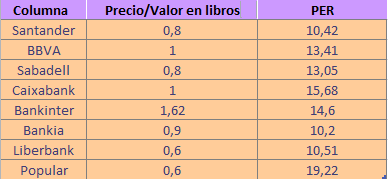

VALORACIÓN POR PRECIO/VALOR EN LIBROS Y PER:

BANKINTER

Hoy por hoy es el banco cotizado español que más caro cotiza. Su precio/valor en libros supera la unidad, en concreto se sitúa en 1,62 veces. Esto contrasta con el resto de compañeros, que no pasan de 1 vez. ¿Qué significa esto? Que un inversor de Bankinter está pagando por las acciones un precio muy por encima de su precio teórico, es decir, que Bankinter está cara.

Hay que tener en cuenta que Bankinter ha sido de los bancos que mejor se han comportado este año, aunque acumula unas minusvalías del 5%, y, además, viene de un 2014 muy alcista, en el que se revalorizó un 34%, el doble que Sabadell, que fue el segundo que más subió.

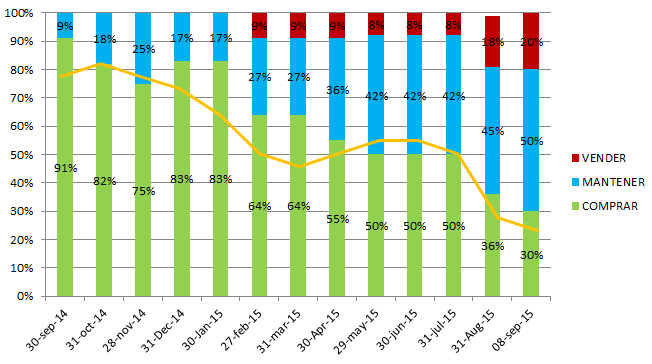

¿Qué dicen los brokers? Pues prácticamente la mitad de los expertos seguidores del valor alertan de que hay llegado el momento de vender, mientras que los partidarios de comprar han recogido velas y se limitan al 11%. No obstante, el precio objetivo lo sitúan en 6,69 euros, lo que, desde los precios actuales, le otorgaría potencial de subida, aunque sólo del 5%. Además, este precio se sitúa por debajo de su máximo histórico, alcanzado en febrero en los 7,15 euros.

%%%Le avisamos cuando CAIXABANK alcance niveles clave|CABK%%%

BANCO SANTANDER

El más grande de los bancos cotizados españoles tiene un precio/valor en libros por debajo de 1, es decir, ofrece descuento. Además, su PER es uno de los menores del sector cotizado español, 10,42 veces se paga la unidad de beneficio. Esto ofrece un descuento también frente a la media del sector, pues se coloca en 13,48 veces. Hay que tener en cuenta que en lo que llevamos de año ha sido el banco que peor se ha comportado, cayendo más de un 25%.

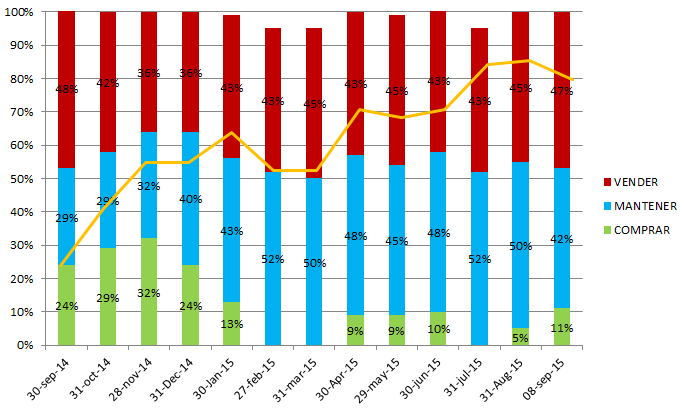

¿Qué piensan los brokers del valor? Escasos son los expertos que se muestran favorables a deshacer las posiciones que se tengan en Santander. De hecho, las recomendaciones de venta tan sólo han llegado al 30% de máximo en el año y, además, actualmente están a la mitad. El grueso de los consejos se concentra en mantener, hasta un 65%. Además, el precio objetivo se sitúa en 6,62%, más de un 20% por encima de la cotización actual.

.png)

%%%Le avisamos cuando SANTANDER toque niveles clave|SAN%%%

BBVA

Quien no está cotizando con descuento en cuanto a precio/valor en libros en el otro gigante del sistema, BBVA. Actualmente su P/BK es justamente 1, por encima de la media del sector, en 0,91 que eleva Bankinter.

Su PER está en línea con la media, en 13,48 veces, aunque hay que tener en cuenta que este verano ha recibido un soberano castigo por parte del mercado, rebajando este ratio. Sin embargo, es el banco que mejor se ha comportado este año en el Ibex 35, acumulando plusvalías frente a los números rojos de sus compañeros.

A ojos de los brokers, pese a este spreads a su favor, aún queda valor en BBVA, pues sitúan el precio objetivo en 9,43 euros, lo que le supondría una subida superior al 15% a un año vista. Es por ello que casi un 80% de los seguidores del valor aconsejan comprarlo.

.png)

%%%Manténgase informado de las novedades sobre BBVA|BBVA%%%

CAIXABANK

La entidad catalana es la más cara de nuestro mercado. Por un lado, no está cotizando con descuento con respecto a su valor contable (P/BK=1). Por otro lado, es la que presenta un PER más elevado, de 15,68 veces, frente a la media del sector en 13,48x. Y eso que su cotización acumula una caída del 15% en poco más de ocho meses.

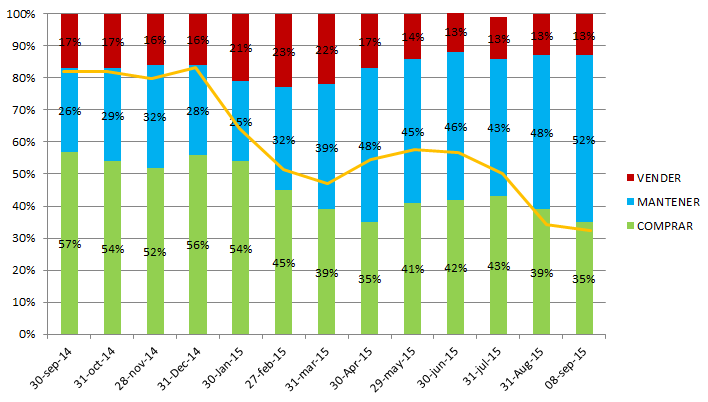

Pese a presentar estas cifras es el banco cotizado que menos recomendaciones de venta acumula. Sólo un 13% de los brokers recomiendan vender y, es que, confían en que recuperará todo el terreno perdido en este año en los próximos doce meses, pues fijan el precio objetivo en 9,43 euros.

LIBERBANK

El más pequeño de nuestros bancos cotizados, pero debemos hacer una parada obligatoria en él al hablar de valoración y, es que, es el que más descuento nos ofrece. Su precio/valor en libros es el más bajo del sector, tan sólo de 0,6 veces, sólo comparable con Popular.

Por la parte del PER también presenta una cifra atractiva: cotiza a 10,50 veces beneficio, frente a las 13,48 veces de media. Además, este año acumula unas minusvalías del 12%, lo que para algunos es visto como un posible camino abierto al alza.

De hecho, el precio objetivo consensuado por los brokers se sitúa en 9,43 euros, esto, en términos de rentabilidad se traduciría en una subida superior al 30%, la mayor que se prevé dentro del sector para los próximos meses.