Las cadenas de televisión nacionales podrían ser una de las apuestas estrella de este 2015 gracias básicamente a una concentración del sector, que favorece las sinergias y la acumulación de publicidad (que les recordamos, se contrata y paga en función de los televidentes), así como por un incremento al fin de la inversión publicitaria.

El último trimestre de 2014 se cerró como el quinto consecutivo en el que se había producido un repunte de la publicidad en el mundo televisivo. Esta tendencia continuó en enero, con una subida del 8%, y en el mes de febrero en el que repuntó otro 10% en lo que es reflejo del inicio del fin de la crisis económica. Y es que la clave está en el cambio de tendencia que vendrán a confirmar organismos como Infoadex el próximo año porque, según su último informe correspondiente al cierre de 2013, la publicidad seguía sin levantar cabeza, con una caída del 6,2% en el último año hasta los 1.703,4 millones de euros, la mitad que en el año 2008, recién destapada la crisis económica.

TV Publicidad. Inversión en España en 2013 (FUENTE: Infoadex)

Cerrando el círculo de inversión, y dejando de lado pequeños como Secuoya y Vértice 360, restan tres compañías en las que invertir: Atresmedia, Mediaset y PRISA.

Esta última ha dado a conocer sus planes de sacar a bolsa a la joya de la corona del grupo, como se conoce internamente entre los trabajadores. Es Santillana, la editorial del grupo, que está llamada a salvar parte de la abultada deuda de Prisa que asciende a 2.500 millones de euros sobre una capitalización de 707 millones en el mercado continuo. La OPV está siendo valorada sobre los 1.400 millones de euros.

Ahora bien, por su volatilidad y escaso recorrido, dado que los expertos hablan de un precio objetivo de 0,35 euros por acción frente a su cotización actual en 0,33, la dejaremos de lado.

DOS OPCIONES DE INVERSIÓN EN TV

Atresmedia. Según los resultados correspondientes al año 2014, la compañía registró un beneficio neto de 47 millones de euros, un millón más con respecto al año anterior, aunque sí consiguió reducir una deuda que era de por sí superior. El endeudamiento del grupo fue un 27,7% inferior, hasta los 133 millones de euros.

Análisis de resultados 2014 Atresmedia (FUENTE: Renta 4)

21_11_41.png)

La capitalización de Atresmedia asciende a 3.491 millones de euros dentro de la bolsa española, aunque lo que preocupa a partir de sus cuentas es el PER que arroja. El ratio del precio de sus acciones sobre los ingresos es de 74 veces, con un BPA de 0,21 euros por título.

Mediaset. Las últimas cuentas de la cadena de origen italiano -aunque ahora ha pasado a ser un holding de contenidos- causaron cierta decepción en el mercado cuando se dieron a conocer a finales del mes de febrero. Su beneficio neto fue de 60 millones de euros a cierre del ejercicio, siendo datos que sorprendieron positivamente a los expertos de Renta 4.

Una de las características de la compañía es que tiene caja y no son tantas las empresas del Ibex 35 que pueden decir lo mismo. En concreto, su liquidez disponible ascendió hasta los 266 millones de euros, una mejora de 186% en relación al año 2013.

Análisis de resultados 2014 Mediaset (FUENTE: Renta 4)

21_20_42.png)

La capitalización de la compañía, como miembro del selectivo que es, supera a la de Atresmedia, hasta los 5.026 millones de euros. Su BPA, no obstante, es inferior, según fuentes del mercado, hasta ofrecer 15 céntimos por título. Y su PER es aún superior al situarse en las 84 veces que cada acción refleja los ingresos de la firma.

¿Y SON COMPRA PARA 2015?

De momento, el recorrido que acumulan en el año es ya suficientemente destacable. Atresmedia, en claro reflejo de las bondades que vive el mercado continuo, se anota una revalorización superior al 33% en tan sólo tres meses y medio, mientras que Mediaset 'se conforma' con otro 18% al alza.

Es por ello que en ambos casos habrían superado el precio objetivo inicial que les concede el consenso de analista, aunque, a pesar de todo, siguen estando en las quinielas de los gestores para este año.

Desde que comenzara a verse un cambio de tendencia en la inversión publicitaria, acompañada de la recuperación económica de nuestro país, los brókeres han ido paulatinamente inclinándose hacia estos valores. En estos momentos, tres de cada diez expertos recomiendan incorporar a cartera a Atresmedia y Mediaset y la gran mayoría, más de la mitad, se inclina por mantener a estos títulos en cartera en el que caso de haberlos comprado ya.

Mediaset. Consenso de mercado

Miguel Méndez, director de Big Deal Capital, reconoce que Atresmedia ha superado "la resistencia de 14,50 euros y se encuentra en niveles de máximos (históricos) si tenemos en cuenta los dividendos". Habla de una "subida libre" hasta la zona de 15,60 euros, que está pendiente de confirmar esta semana tras haberla alcanzado, aunque recomienda esperar para incorporarse debido a la subida que ya acumula el valor.

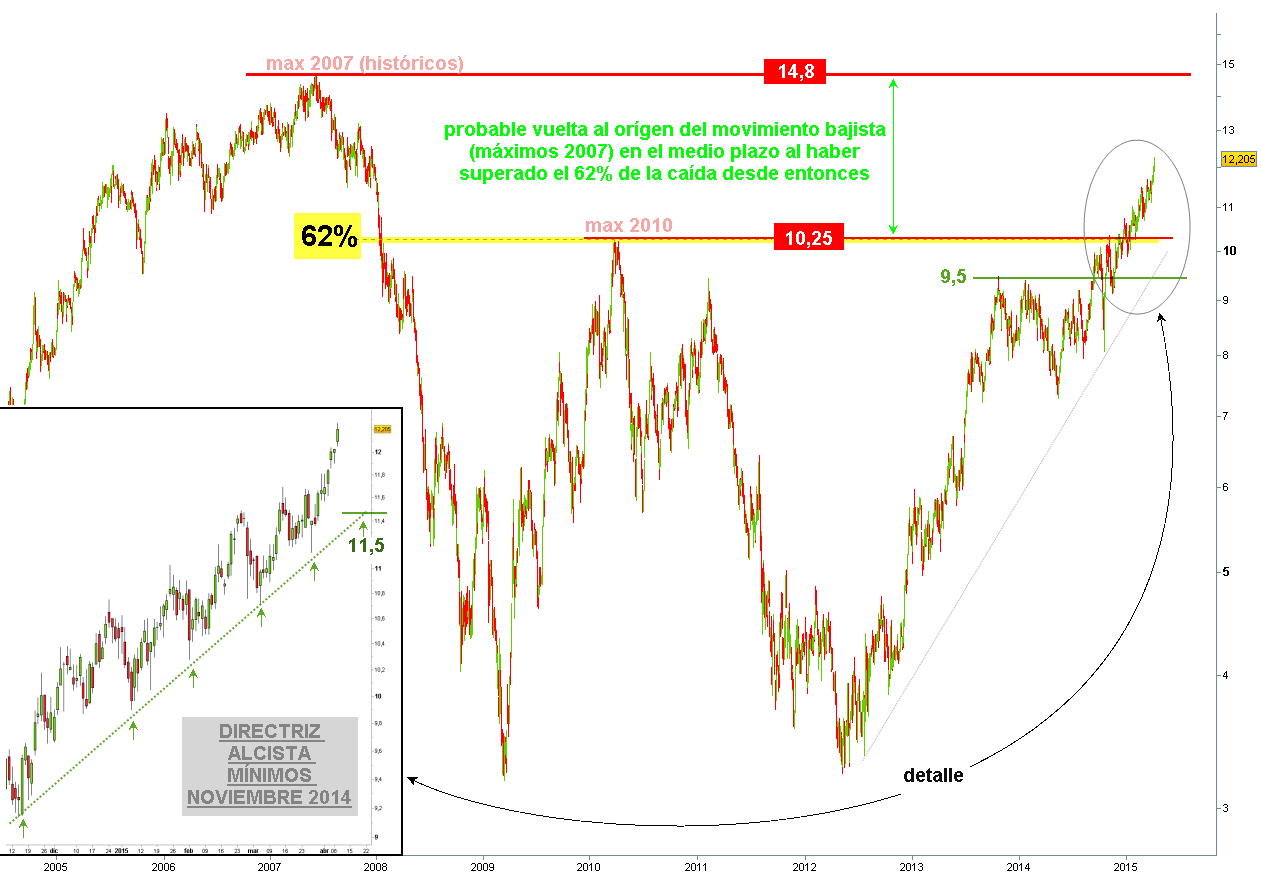

Por su parte, Mediaset ha conseguido dejar atrás "la zona de máximos de 2010 en los 10,25 euros", recuerda Eduardo Faus, analista de Renta 4. Ahora lo que tiene por delante es "la zona despejada" hasta niveles de 14,8 euros, que suponen sus máximos históricos previos a la crisis económica, en el año 2007, "donde esperemos que llegue con las debidas correcciones". Para evitar sustos, el experto apuesta por un stop en el nivel de 11,5 euros.

Cotización Mediaset (FUENTE: Renta 4)