En el último mes hemos visto en prensa noticias relacionadas con el tipo impositivo que se les aplica a las mismas, sobre quién las controla y cuáles serían los posibles efectos de llevar a cabo ciertas modificaciones en su regulación. Pues bien, vamos a ver qué es una SICAV y cuál es su tributación, para así poder entender el porqué de su constitución por las grandes fortunas.

¿Qué es una SICAV?

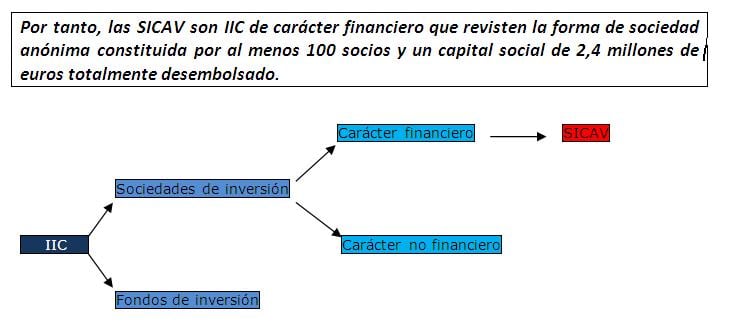

Según sus siglas una SICAV es una “Sociedad de Inversión de Capital Variable”, que forma parte de las denominadas Instituciones de Inversión Colectiva (IIC en adelante).

Para ubicar el concepto es necesario reproducir lo que nos dice la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva:

Artículo 1:

Son Instituciones de Inversión Colectiva aquellas que tienen por objeto la captación de fondos, bienes o derechos del público para gestionarlos e invertirlos en bienes, derechos, valores u otros instrumentos, financieros o no, siempre que el rendimiento del inversor se establezca en función de los resultados colectivos.

Aquellas actividades cuyo objeto sea distinto del descrito en el párrafo anterior no tendrán el carácter de inversión colectiva. Asimismo aquellas entidades que no satisfagan los requisitos establecidos en esta ley no podrán constituirse como IIC.

Las IIC revestirán la forma de sociedad de inversión o fondo de inversión.

Las IIC podrán ser de carácter financiero o no financiero, en los términos establecidos en el título III de esta ley.

Artículo 9:

Las sociedades de inversión son aquellas IIC que adoptan la forma de sociedad anónima y cuyo objeto social es el descrito en el artículo 1 antes mencionado.

Las sociedades de inversión se regirán por lo establecido en esta Ley y, en lo no previsto en ella, por lo dispuesto en el texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio y la Ley 3/2009, de 3 de abril, sobre modificaciones estructurales de las sociedades mercantiles.

El capital de las sociedades de inversión habrá de estar íntegramente suscrito y desembolsado desde su constitución, y se representará mediante acciones.

El número de accionistas de las sociedades de inversión no podrá ser inferior a 100.

Artículo 29:

Son IIC de carácter financiero aquellas que tengan por objeto la inversión en activos e instrumentos financieros, conforme a las prescripciones definidas en esta ley y en su desarrollo reglamentario.

Las sociedades de inversión deberán adoptar la forma de sociedad anónima y su capital social será susceptible de aumentar o disminuir dentro de los límites del capital máximo o mínimo fijados en sus estatutos, mediante la venta o adquisición por la sociedad de sus propias acciones, sin necesidad de acuerdo de la junta general. Su denominación deberá ir seguida de la expresión «Sociedad de Inversión de Capital Variable», o bien de las siglas «SICAV».

Artículo 30:

Nos dice aquellos activos e instrumentos financieros en los que podrán invertir estas IIC.

Por su parte, el Reglamento de desarrollo de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva señala

Artículo 80:

El capital mínimo desembolsado de las SICAV será de 2.400.000 euros y deberá ser mantenido mientras la sociedad figure inscrita en el registro. El capital inicial deberá estar íntegramente suscrito y desembolsado desde el momento de la constitución de la sociedad. El capital estatutario máximo no podrá superar en más de diez veces el capital inicial.

En el caso de SICAV por compartimentos, cada uno de los compartimentos deberá tener un capital mínimo desembolsado de 480.000 euros, sin que, en ningún caso, el capital total mínimo desembolsado sea inferior a 2.400.000 euros.

Tributación de las SICAV

Impuesto sobre sociedades

Las sociedades de inversión (SICAV) al estar dotadas de personalidad jurídica, son sujetos pasivos del impuesto sobre sociedades. En cuanto a su tributación podemos distinguir las siguientes especialidades:

a) En la determinación de la base imponible.

No podrán aplicar la exención de rentas que se establece en el art. 21 Ley del impuesto sobre sociedades (LIS), por la percepción de dividendos del extranjero o por los beneficios obtenidos por la transmisión de acciones del extranjero.

b) En el tipo de gravamen.

Tributarán al tipo del 1 %, de acuerdo con lo establecido en el art. 28.5 LIS (siempre que el número de accionistas sea como mínimo 100)

c) En la aplicación de deducciones y bonificaciones.

No tienen derecho a deducción alguna en la cuota, esto es, ni a la deducción por doble imposición interna e internacional ni a los incentivos a la inversión.

d) En la aplicación de los pagos fraccionados.

Dado que el porcentaje para la aplicación de la modalidad establecida en el art. 45.3 LIS se determina redondeando por defecto, los tipos para determinar los pagos fraccionados de las SICAV son del 0%.

IRPF de los sociosNo podrán aplicar la exención de rentas que se establece en el art. 21 Ley del impuesto sobre sociedades (LIS), por la percepción de dividendos del extranjero o por los beneficios obtenidos por la transmisión de acciones del extranjero.

b) En el tipo de gravamen.

Tributarán al tipo del 1 %, de acuerdo con lo establecido en el art. 28.5 LIS (siempre que el número de accionistas sea como mínimo 100)

c) En la aplicación de deducciones y bonificaciones.

No tienen derecho a deducción alguna en la cuota, esto es, ni a la deducción por doble imposición interna e internacional ni a los incentivos a la inversión.

d) En la aplicación de los pagos fraccionados.

Dado que el porcentaje para la aplicación de la modalidad establecida en el art. 45.3 LIS se determina redondeando por defecto, los tipos para determinar los pagos fraccionados de las SICAV son del 0%.

Ahora bien, las SICAV pueden estar constituidas por otras sociedades o por personas físicas, ¿cómo tributan en su renta estas personas físicas?

Por los dividendos obtenidos:

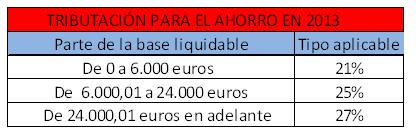

Los dividendos obtenidos son calificados como rendimientos del capital mobiliario, se incluyen por su importe íntegro en la base imponible del ahorro y les será aplicable la siguiente escala de gravamen:

Esta tributación se mantendrá durante 2014, de acuerdo con lo establecido en el Proyecto de Ley de Presupuestos Generales del Estado para el próximo año.

¿Qué retención se les aplica?

Para el período 2013 : 21%

Para el período 2014 : 21%

En el caso de poder aplicar la deducción por rentas obtenidas en Ceuta o Melilla, estos porcentajes se reducen a la mitad.

Para el período 2013 : 21%

Para el período 2014 : 21%

En el caso de poder aplicar la deducción por rentas obtenidas en Ceuta o Melilla, estos porcentajes se reducen a la mitad.

Especificidades en su tributación:

• No se aplicará la exención de los 1.500 euros del art. 7 y) LIRPF a los dividendos que procedan de las SICAV.

• Se integran al 100% en la base imponible del ahorro.

• No generan derecho a deducir por doble imposición de dividendos.

Por la venta de las acciones de la SICAV:

En relación con la venta de acciones, la Ley del IRPF califica el rendimiento obtenido como una ganancia o pérdida patrimonial. Esta ganancia tributará según el tiempo que se hayan tenido en posesión antes de la transmisión. Si se adquirieron con más de 1 año de antelación a la transmisión irán a la base del ahorro según la escala antes expuesta para los dividendos.

Si se adquirieron con menos de un año de antelación irán a la base general tributando a la escala marginal (del 24% al 56% según Comunidad Autónoma).

A los efectos del cálculo de la ganancia o pérdida se computará la diferencia entre su valor de adquisición y el valor de transmisión, determinado por su cotización en la fecha en que se produzca aquélla o por el precio pactado cuando sea superior a la cotización, ambos en euros. Al establecerse el cambio a euros la propia conversión hace que se incluya la variación entre el tipo de cambio de monedas.

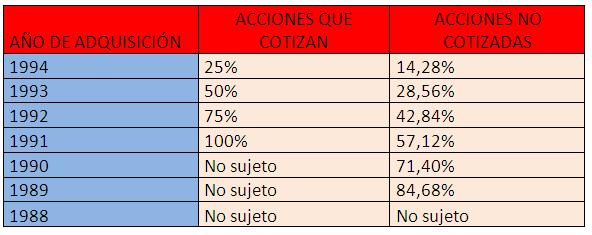

La Disposición Transitoria Novena de la Ley del IRPF, establece un régimen transitorio para este tipo de ganancias si fueron adquiridas con anterioridad al 31 de Diciembre de 1994. De la ganancia calculada se distinguirá la parte de la misma que se haya generado con anterioridad a 20 de Enero de 2006, entendiendo como tal la parte de la ganancia patrimonial que proporcionalmente corresponda al número de días transcurridos entre la fecha de adquisición y el 19 de Enero de 2006, ambos inclusive, respecto del número total de días que hubiera permanecido en el patrimonio del contribuyente, la cual se verá reducida según el siguiente cuadro:

En el caso de las acciones que cotizan:

- Si valor de transmisión < Valor Impuesto Patrimonio 2005 ? se entiende toda la ganancia obtenida con anterioridad al 20 de Enero de 2006, por tanto se le aplica la reducción a todo.

- Si valor de transmisión > ó = Valor Impuesto Patrimonio 2005 ? la ganancia generada hasta 20 de Enero de 2006 será = Valor IP 2005 - Valor de adquisición.

- Si valor de transmisión > ó = Valor Impuesto Patrimonio 2005 ? la ganancia generada hasta 20 de Enero de 2006 será = Valor IP 2005 - Valor de adquisición.

Cuando el importe obtenido como consecuencia de la transmisión de acciones se destine a la adquisición o suscripción de otras acciones en instituciones de inversión colectiva, no procederá computar ni estará sometida a retención la ganancia patrimonial, y las nuevas acciones suscritas conservarán el valor y la fecha de adquisición de las acciones transmitidas siempre que se cumplan dos condiciones:

- Que el número de socios de la SICAV cuyas acciones se transmitan sea superior a 500.

- Que el contribuyente no haya participado durante los 12 meses previos a la fecha de la transmisión en más del 5% del capital de la SICAV.

- Que el contribuyente no haya participado durante los 12 meses previos a la fecha de la transmisión en más del 5% del capital de la SICAV.

Este régimen de diferimiento no resultará de aplicación cuando, por cualquier medio, se ponga a disposición del contribuyente el importe derivado de la transmisión de las acciones.

Información relacionada

En España hay más de 3.000 SICAV registradas. El patrimonio gestionado por estas sociedades de inversión ha crecido en un 11,4% en el último año.

La principal crítica dirigida a este tipo de entidades ha sido, sin duda alguna, su instrumentalización. Son utilizadas con frecuencia, no para reunir ahorradores sino como herramienta legal de las grandes fortunas para evitar impuestos. Llegan a las 100 personas necesarias para su constitución gracias a individuos que sólo aportan su nombre a la sociedad (conocidos como socios de paja o mariachis), relacionados a menudo con el inversor que aporta la mayor parte del capital (lazos de subordinación, familiares…). Desde este punto de vista, la SICAV dejaría de funcionar como instrumento colectivo para convertirse en una forma de gestión de un patrimonio individual.

Últimamente se reclama elevar la tributación de estas sociedades, fijar un porcentaje de participación máximo para cada inversor y limitar el período en que las plusvalías no liquidadas están exentas de tributar. También se propone que sea la Agencia Tributaria quien “controle fiscalmente” las SICAV y, en caso de detectar “fraude en su constitución”, pueda exigir la aplicación del tipo del 30% del impuesto sobre sociedades (a día de hoy son controladas por la Comisión Nacional del Mercado de Valores - CNMV).

No obstante, no parece figurar en los planes de Hacienda incrementar su tributación en la reforma que tiene previsto acometer en 2014, ya que se piensa que elevar el tipo provocaría fuga de capitales.

En España hay más de 3.000 SICAV registradas. El patrimonio gestionado por estas sociedades de inversión ha crecido en un 11,4% en el último año.

La principal crítica dirigida a este tipo de entidades ha sido, sin duda alguna, su instrumentalización. Son utilizadas con frecuencia, no para reunir ahorradores sino como herramienta legal de las grandes fortunas para evitar impuestos. Llegan a las 100 personas necesarias para su constitución gracias a individuos que sólo aportan su nombre a la sociedad (conocidos como socios de paja o mariachis), relacionados a menudo con el inversor que aporta la mayor parte del capital (lazos de subordinación, familiares…). Desde este punto de vista, la SICAV dejaría de funcionar como instrumento colectivo para convertirse en una forma de gestión de un patrimonio individual.

Últimamente se reclama elevar la tributación de estas sociedades, fijar un porcentaje de participación máximo para cada inversor y limitar el período en que las plusvalías no liquidadas están exentas de tributar. También se propone que sea la Agencia Tributaria quien “controle fiscalmente” las SICAV y, en caso de detectar “fraude en su constitución”, pueda exigir la aplicación del tipo del 30% del impuesto sobre sociedades (a día de hoy son controladas por la Comisión Nacional del Mercado de Valores - CNMV).

No obstante, no parece figurar en los planes de Hacienda incrementar su tributación en la reforma que tiene previsto acometer en 2014, ya que se piensa que elevar el tipo provocaría fuga de capitales.