Añadir Estrategias de Inversión en Google

Unos de los posibles riesgos que más le preocupan en estos momentos, es la poca capacidad de maniobra de la que disponen los bancos centrales tras casi diez años de políticas no convencionales en las que ya no caben más inyecciones de liquidez a través de QEs ni la posiblidad de rebajar los tipos mucho más.

Los expertos de PIMCO creen que algo ha cambiado en los mercados y por eso afirman que los inversores deberían comenzar a retirar riesgo de sus carteras, lo que no quiere decir que no vean opciones. Sí, las hay, pero quizá no en los activos al que se dirige la mayor parte del dinero en estos momentos.

Es más, señalan que “muchos cantan victoria sobre las principales perturbaciones provocadas por la crisis financiera y ya han empezado a retirar estímulos. Este cambio de comportamiento de los bancos centrales constituye uno de los principales puntos de inflexión en el que los inversores tienen que centrarse”.

Señalan en su último informe mensual que la entidad “aboga por reducir el riesgo y prestar una mayor atención al valor relativo en los distintos sectores y factores de riesgo”. Como consejos generales, en PIMCO indican que “los inversores pacientes todavía pueden encontrar oportunidades”.

En concreto creen que tienen que fijarse en cinco indicaciones concretas:

- Reducir el riesgo, dadas las valoraciones más exigentes y la eliminación de los estímulos de los bancos centrales

- Los bonos del Tesoro estadounidense siguen siendo activos defensivos interesantes, pues la Nueva Neutral ancla los tipos

- Fuera de EE. UU. se espera una mejor rentabilidad de la renta variable

- Énfasis en la gestión activa y la selección de valores, ya que la valoración del crédito se ha tornado cara

- Seguir apostando por la deuda titulizada, con un enfoque también activo

Estas serían las claves para el largo plazo aunque, como no puede ser de otra manera, también tienen su visión para el corto plazo. Pero a corto plazo también tienen indicaciones.

Sopesar potencial bajista

Y la recomendación es clara: “teniendo en cuenta la situación actual de las valoraciones, los inversores deberían sopesar especialmente la evaluación del potencial bajista. De hecho, esta es la primera vez en varios años que nos pronunciamos a favor de un posicionamiento defensivo”, inciden en PIMCO.

En su opinión, “los mercados precisan de noticias positivas adicionales para alimentar la subida. Y ahí es donde radican los problemas, pues no existen claros catalizadores a corto plazo que puedan sorprender favorablemente a los mercados, y aunque nuestro escenario base estriba en que buena parte de los riesgos de cola conocidos se mantendrán contenidos, las nubes empiezan a acumularse en el horizonte, y no pueden ignorarse”.

Señalan que en un contexto de mercados al alza, la coyuntura resulta propicia para tomarse un respiro, otear el horizonte y tratar de anticipar la posible evolución del mercado. Explican que “tras escudriñar el panorama, hemos llegado a la conclusión de que la falta de catalizadores favorables a corto plazo, unida a las valoraciones actuales, no ofrece un margen de seguridad suficiente como para respaldar una apuesta por el riesgo”.

En este escenario consideran que “mientras se aclaran los principales riesgos y las valoraciones mejoran, hacemos hincapié en fuentes de rendimiento de calidad para aumentar el carry de la cartera, al tiempo que mantenemos las exposiciones globales de riesgo en consonancia con nuestros índices de referencia y guardamos munición en la recámara”.

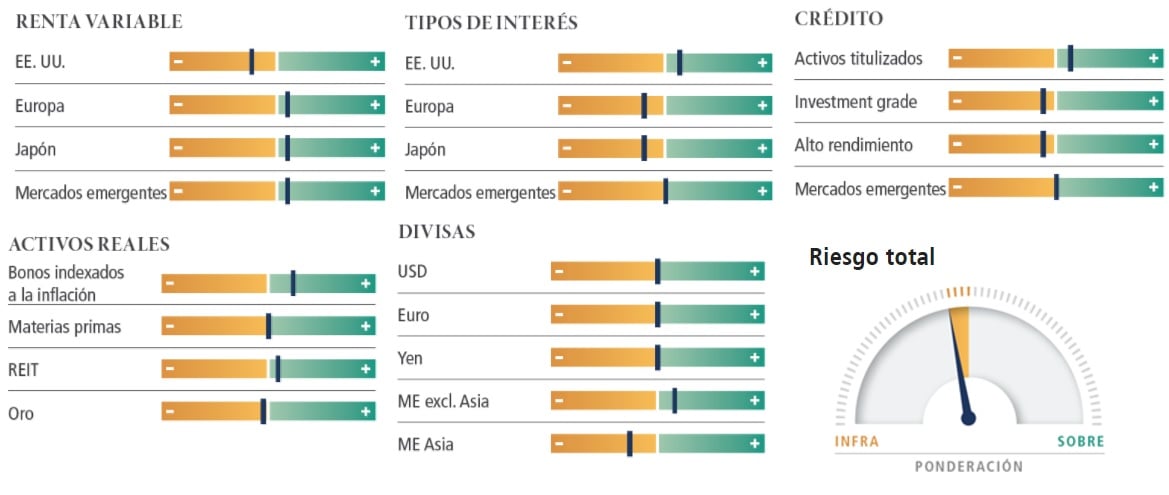

Activos

Apuntan que “aunque los tipos estadounidense están en pleno ciclo alcista, se mantendrán seguramente dentro de un mismo rango, dado el saldo de riesgos bajistas, y podrían escalar posiciones en una situación de aversión al riesgo”.

Así, comentan que en un entorno de baja volatilidad, las estrategias de opciones, incluidas las coberturas de riesgos de cola y los diferenciales put, constituyen una alternativa bajista interesante, además de permitir una continuada apuesta alcista.

Desde el punto de vista ofensivo “apreciamos oportunidades en Europa y en mercados emergentes”. Además, mantienen infraponderada la renta variable estadounidense. Sin embargo señalan un moderado optimismo con respecto a la renta variable europea.

En cuanto a los tipos de interés, “consideramos que EE. UU. es el mercado más interesante”. Por otro lado creen que “la deuda pública británica y nipona resulta cara, mientras que las valoraciones de los bonos emitidos por los países de la «periferia» europea no podrían sostenerse sin el respaldo del BCE”.

Su exposición al crédito se centra en los valores de titulización hipotecaria no emitidos por agencias, que se beneficiarán probablemente de una continua recuperación del mercado de la vivienda estadounidense y se mantienen bien aislados de numerosos riesgos mundiales.

También sobreponderan los activos reales, sobre todo en valores del Tesoro protegidos frente a la inflación (TIPS).