La inversión en bolsa se antoja como una disciplina profesional apasionante, que bien sabemos atrapa a millones de Traders por aquella “presunta” facilidad de disponer ante nosotros cantidades ingentes de dinero. Cuando observamos movimientos bursátiles en pleno desarrollo solemos sacar la calculadora mental y pensamos que alguien se habrá forrado con este movimiento y soñamos con una suerte dispar

. Sin embargo, lo que no se valora en su justa medida es el real comportamiento de los inversores principiantes. Entrar en el mercado es siempre complejo y una vez dentro, es complicado aguantar una posición extraordinariamente rentable, puesto que el desconocimiento operativo suele llevar a los operadores noveles a liquidar sus operaciones con pequeños beneficios. Tal vez la conducta más habitual en una Small Cap que acaba de subir un 600%, ha sido entrar y salir de manera aleatoria, ganando porcentajes del 20% que sumados pueden llegar a dar suculentas ganancias, pero que de lejos se aproximan a la capitalización compuesta de una revalorización tan extraordinaria como irreal. El problema en este tipo de operaciones, es que al final del camino, se compra una última vez bajo la convicción que el camino de subida no va a terminar nunca y esto nos puede llevar a quedarnos atrapados en un viaje de vuelta, que en esta ocasión no será de entrar y salir repetidas veces, más bien nos llevará a la ilimitación de una pérdida, que en ocasiones es proporcional al 600% y por supuesto, con la posibilidad de que el perfil arrogante de un Trader novato, le lleve a promediar a la baja e incluso apalancar la pérdida gracias a los CFDs.

En los programas formativos de Blackbird una de las normas que solemos expresar al comenzar nuestro Master en operativa bursátil, es que para arruinarse en bolsa no es necesario ni el análisis técnico ni el análisis fundamental, simplemente ilimitar una pérdida y apalancarla. Por lo tanto, como el trabajo de la bolsa es más estrategia que análisis y más estadística que álgebra, podemos decir que un solo error, puede aniquilar el trabajo bien hecho durante toda una vida, por lo tanto, lo mejor es aprender a gestionar los riesgos y saber de antemano qué cosas hay que evitar, para lograr el objetivo real de todo Trader; ¡proteger el capital, para lograr la consistencia operativa!

Es bueno recordar de vez en cuando que una acción no es un billete de lotería, más bien es la participación sobre la propiedad de una empresa, por lo tanto, si evitamos comprar empresas en problemas y adaptamos la comprensión que nos enseña el value investing, bajo el marco del análisis chartista, con una adecuada política de gestión monetaria, los resultados que podremos tener a largo plazo, serán si más no satisfactorios.

En los últimos meses Amper ha despertado el interés de muchos minoristas que han sido abducidos por la codicia de acontecer un nuevo dorado bursátil y que han terminado una vez más, siendo devorados por el mercado. Pero la pregunta que hemos tratado de trasladar a las dudas que se han generado, partían sobre la realidad de la compañía y acerca de qué posibilidades reales hay de que Amper sea una inversión inteligente y no un billete de lotería.

Cuando valoramos compañías en nuestra casa Blackbird, siempre analizamos dos aspectos fundamentales; el patrimonio de la compañía y el negocio. Dicho de otro modo, las ganancias acumuladas y la capacidad de incrementarlas a futuro y la calidad de un negocio que permita crear valor para los accionistas. Comprender qué cosas hacemos nos da margen para gestionar los riesgos, considero que mirar la cuenta y estar pendiente de lo que ganamos y perdemos al día, es angustioso y no aporta nada positivo a largo plazo. Por lo tanto, si entendemos una inversión inteligente como aquella capaz de generar beneficios y retenerlos a largo plazo, mediante efectivo, inversiones financieras, recompra de acciones o simplemente dividendos, Amper es un caso totalmente adverso, puesto que el negocio es deficitario, con importantes amortizaciones y una cuenta de resultados que no para de empeorar, debido a la abultada deuda y a la contracción de los mismos como consecuencia de la venta de activos rentables. Sin embargo, a veces las compañías pueden recuperar su cuenta de resultados, como ya he visto diversas veces y como por ejemplo podría suceder en FCC o en el conjunto de bancos españoles. Pero para ello, el patrimonio o el balance, tiene que indicarnos que las probabilidades de éxito son reales.

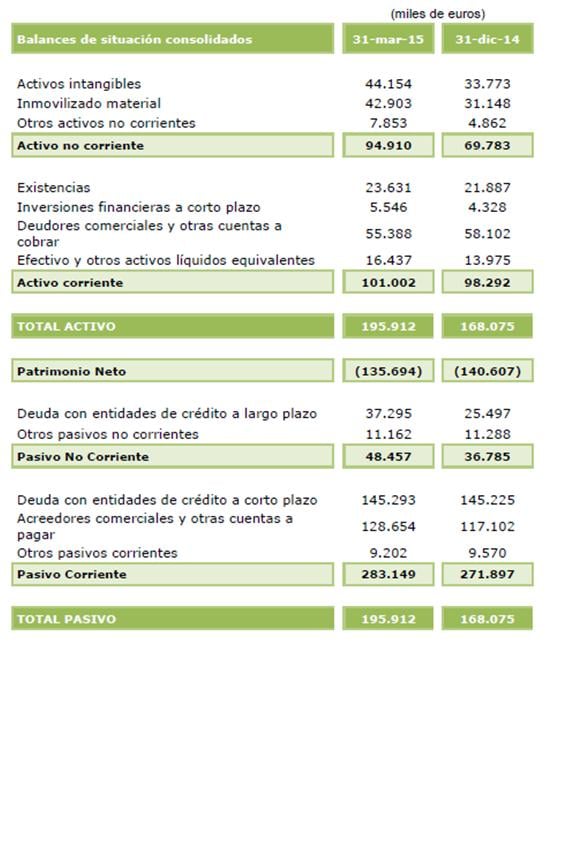

Si analizamos el balance nos encontramos con una situación dramática, en la que las deudas a corto plazo ocupan nada menos que el 75% de los pasivos y que superan en un 45% los activos a corto plazo y que el efectivo, que al final es el que paga las deudas evidentemente es un 11% del total de la deuda. Esta situación es aparatosa y solamente subsanable con la venta de activos o bien mediante ampliaciones de capital. Si observamos los activos, nos damos cuenta de que la situación es todavía más alarmante, puesto que la mitad de dichos activos de largo plazo forman parte de los activos intangibles, que habitualmente contabilizan lo etéreo que se pierde en un proceso de liquidación y que sirve para cuadrar las masas patrimoniales, tras una pérdida total del neto patrimonial. Aquí es donde entra en juego el mercado y Amper ha tenido que realizar una ampliación de capital por un total de 400 millones de acciones, para captar 19 millones de euros, una cantidad muy alejada de la necesaria para poder hacer factible la viabilidad a largo plazo de AMP. Esta ampliación de capital ha aplastado literalmente el valor del accionista, puesto que la compañía repartía sus beneficios entre un total de 44 millones de accionistas, que ven ahora como se les acompaña en el mercado con un total de 400 millones de nuevos socios, una cantidad que hace que los viejos socios de Amper se hayan literalmente ¡arruinado!

Si entendemos el análisis chartista, como la representación visual del comportamiento del grupo de inversores interesados en la compañía, es fácilmente deducible que tratar de buscar alguna conclusión racional en el comportamiento de Amper es absurdo, puesto que si lo que buscamos es un grupo de inversores inteligentes, para dejar que el mercado haga su trabajo, parece imposible pensar que cualquier inversor inteligente (definido como tal por Benjamin Graham, como aquel que toma decisiones racionales), pueda estar detrás de Amper, por lo tanto si de por sí ya es complejo entender las tendencias de las compañías movidas por volumen sostenido, creemos que cualquier decisión basada en el análisis chartista, está totalmente tergiversada por un estado anímico sobre el valor, totalmente desinformado y movido única y exclusivamente por la codicia, la frustración y la negación de lo evidente. Cruda realidad, poco plausible.

Por este motivo siempre hemos manifestado en Blackbird nuestra repulsa hacia este tipo de operativa, puesto que salvo casos contados, como por ejemplo, la última ampliación de capital de Colonial, este tipo de operativa termina siendo un auténtico lastre para los accionistas. Cada inversor es dueño de sus decisiones y esclavo de su resultado, por lo tanto, la mejor manera de evitar los problemas es alejarse de ellos y antes de entrar en cualquier compañía, creemos que es más sensato tratar de comprender las cifras que se manejan que simplemente observar la cotización y pensar que cada 10 céntimos podemos doblar nuestro capital, puesto que en la bolsa, queridos lectores, no se vive de la esperanza, sino de cuidar el capital para ser consistente en el propósito operativo.

No se engañen, cualquier otra decisión terminará tarde o temprano arrebatándole todo su dinero, puesto que como decía Kostolany, el mercado suele cobrarse con intereses el dinero ganado de manera aleatoria. Y yo jamás estaré dispuesta a ello por más que como nos enseñó un acertado Antonio Gala; muchas veces, somos como un caballo de carreras que ha perdido su jinete y ya no sabe porque está corriendo ni dónde está la meta y, sin embargo, se le exige seguir corriendo aunque no sepa ni hacia dónde ni por qué razón. Yo hoy, aún habiendo perdido a mi jinete, intentaré seguir luchando por esta, mi ya única pasión.

Gisela Turazzini

CEO, Blackbird.