En este año que da sus últimos coletazos, el sector financiero ha sido el gran vencedor. Al menos, en términos grupales, pues el sector financiero, junto con su tradicional compañero, el inmobiliario, han sido los que mayor subida han experimentado en beneficios, un 19% de mejora frente al 2013. Esto contrasta directamente con la caída de beneficios del resto de sectores cotizados:

.png)

Fuente: BME

Ahora bien, ¿quiénes han hecho realmente los deberes y se han saneado? veamos por entidades las situación que persenta cada una:

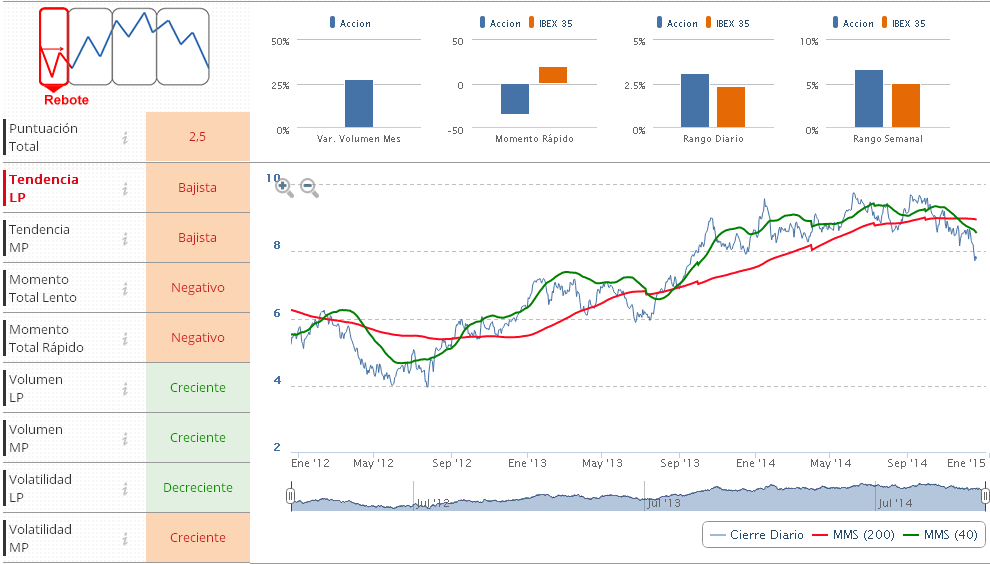

BANCO SANTANDER

No nos extraña ver que Santander ha logrado mejorar su beneficio también en 2014 (un 32%, hasta los 4.361 millones en los tres primeros trimestres). Ahora bien, también parte de esta mejora de cifras se produce por el efecto de reducción de las dotaciones (principalmente en España, Brasil, Reino Unido y Portugal), un factor del que, no obstante, puede hacerse una lectura positiva, ya que indica que los activos de riesgo están cubiertos o casi. De hecho, logró mejorar los ingresos frente a los costes y dotaciones. Y todo ello reduciendo su ratio de mora hasta el 5,28%, en lo que, sin duda, tuvo afecto la reducción de la exposición al mercado inmobiliario español en un 195. (Ver: estrategia sobre Banco Santander en la Cartera Premium)

Conozca las recomendaciones y análisis sobre Banco Santander consultando su ficha

.png)

BBVA

Frente a la mejora de resultados de Santander, su ‘gemelo’ BBVA este año ha sufrido el efecto negativo del tipo de cambio. Sin duda es su mayor mal. Así pues, BBVA obtuvo un beneficio atribuido de 1.929 millones en los primeros nueve meses del año, un 37,3% menos que en el mismo periodo del año anterior. Sin embargo, descontando este efecto divisa, el beneficio atribuido se habría reducido ocho puntos porcentuales menos, hasta el 29,4%. Y eso que las dotaciones para saneamientos crediticios se han reducido un 27,3% hasta los 3.318 millones. Además, aunque el ratio de morosidad del Grupo se haya reducido al 6,1%, la mora ligada al negocio inmobiliario es alarmante, pues sigue en aumento. De hecho, en su unidad inmobiliaria se elevó del 54,8% al 55,3%.

Conozca las recomendaciones y análisis sobre BBVA consultando su ficha

CAIXABANK

Hasta donde sabemos, es decir, hasta septiembre, CaixaBank ha ganado este año 466 millones de euros, en línea con lo logrado hace un año, pero es que, hay que tener en cuenta que en 2013 la entidad catalana vio engordados sus números gracias a los benéficos fiscales de la compra de Banco de Valencia y CAM. He aquí la trampa y la duda que nos hace plantearnos si las entidades españolas ya están sanas después de realizar las pertinentes reestructuración.

Al menos Caixabank ha logrado comenzar a reducir este año la morosidad que, aún así, se sitúa en el doble dígito, en 10,48% y también las dotaciones por deterioros de activos con una caída del 47,8% frente a 2013. Y todo ello con el mérito de centrarse en el aún maltrecho mercado español. (Apúntese gratis a nuestras alertas de cambio de ciclo bursátil)

Conozca las recomendaciones y análisis sobre Caixabank consultando su ficha

BANKINTER

Es la entidad cotizada más sana del sistema financiero español, como pusieron de manifiesto los test de estrés. Bankinter se merece un aplauso porque ha logrado rebajar su morosidad al 4,96%, muy por debajo de la media del sector (13,02%). Y eso que aumentó el crédito en un 1,1%, algo casi inédito en el sector. Al tiempo, elevó su beneficio casi un 40%, hasta los 205,1 millones,y eso que tuvo que subir las provisiones un 8% por la asunción de mayores gastos.. Esto le posibilita seguir repartiendo sus dividendos íntegramente en efectivo (de hecho, hasta logró convencer al BdE de que le dejara hacerlo).

Conozca las recomendaciones y análisis sobre Bankinter consultando su ficha

.png)

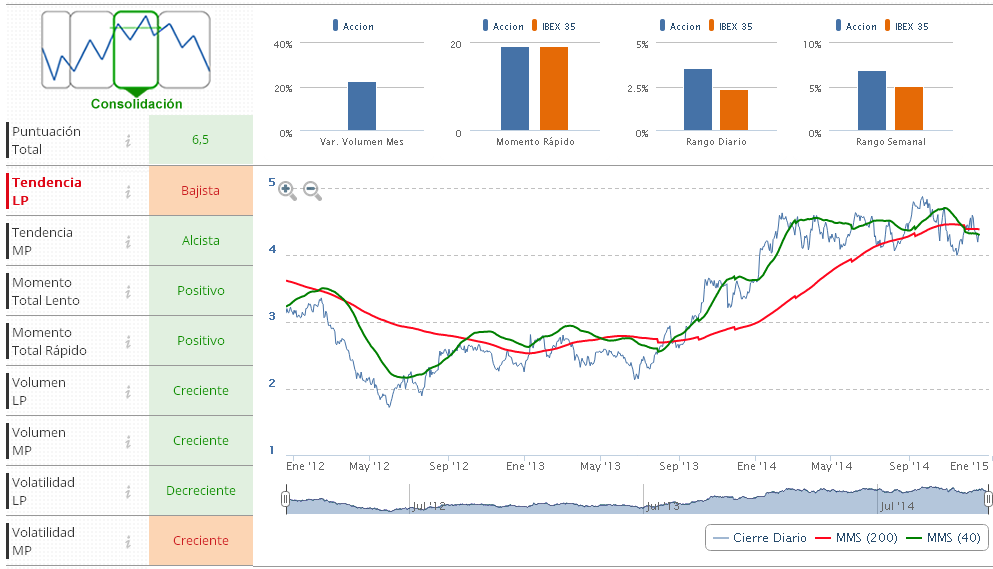

BANCO SABADELL

En Banco Sabadell hemos visto una dinámica excepcional con respecto a las dotaciones, pues en este año las ha elevado, concretamente un 29,3% hasta septiembre. Al menos, la entidad promete reducir las provisiones a partir del primer trimestre del 2015. Eso sí, por tercer trimestre consecutivo, el ratio de morosidad se redujo hasta situarse en el 12,92%, aun muy elevado. Mientras, su beneficio sí sigue aumentando a pasos agigantados, pues se cerró el tercer trimestre en los 265,3 millones de euros, un 42,5% más que en el mismo período del año anterior.

Conozca las recomendaciones y análisis sobre Banco Sabadell consultando su ficha

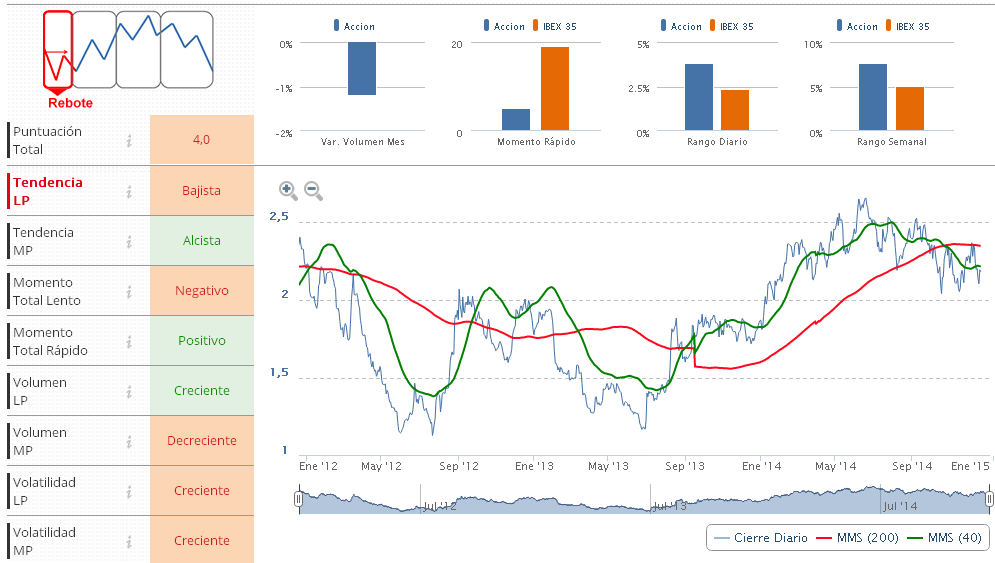

BANCO POPULAR

La entidad presidida por Ángel Ron no acaba de convencer tampoco en este año. Lo más preocupante es su agujero negro, que va depredando los beneficios. Hasta septiembre, apenas logró aumentar su beneficio un 1,7%, hasta los 231 millones y el margen de intereses fue depredado por la mora bajando un 3,8%, hasta 1.760 millones de euros. Encima, el ratio de morosidad subió hasta el 13,85% -por encima de la media del sector-, desde el anterior 11,88% y la cobertura desde morosos y amortizados bajó hasta el 54,75% desde el anterior 58,41%.

Conozca las recomendaciones y análisis sobre Banco Popular consultando su ficha

.png)

BANKIA

Tras la limpieza por cortesía del Frob, Bankia va encaminando su negocio bancario, lo que se refleja en la subida del margen de intereses, que en los últimos resultados presentados mejoró un 15,2%; también en los beneficios, que subieron un 54% (696 millones). También ha logrado reducir su morosidad, aún por encima de la media del sector y la más alta de los bancos cotizados en el Ibex. En concreto, la mora de Bankia se sitúa en el 14,65%. Y, aunque el Frob y el Estado aún están cuidando el valor con el mantenimiento de parte de su participación, lo cierto es que están dando más rienda suelta a la entidad, que ya ha anunciado que prevé repartir dividendos el próximo año con cargo a los resultados del presente ejercicio.

Conozca las recomendaciones y análisis sobre Bankia consultando su ficha

.png)

Y por delante, un 2015 lleno de retos

Aunque en este año los beneficios de las entidades han aumentado, en gran parte lo han hecho por la reducción de provisiones y otros ajustes. Pero en 2015 el mercado exige más, exige que las entidades generen beneficios en un árido entorno de tipos de interés cercanos a cero. Por ello, José Lizán, gestor de SICAV de Auriga SV, indica que, “lo tienen verdaderamente complicado con la mejora por el coste de los depósitos ya descontada, la mejora por el margen de precios está exprimida, el Trading de bonos también está exprimido… encima, creemos que es pronto para ver una reducción de provisiones porque aún hay entidades que entran en mora. De hecho, parte de la reducción de la mora viene porque se ha pasado el crédito a totalmente fallido y desaparece de los datos de morosidad. Así pues, el 2015 va a ser un año complicado para que los bancos ganen dinero”.