Para el mes entrante, seguimos contemplando una caída del dólar principalmente a causa de la debilidad temporal de la economía de EE.UU, que junto con el aumento de la volatilidad de los mercados, genera mayores probabilidades a que la Fed no altere los intereses en la reunión del FOMC de junio. Cabe observar que la misma se da ocho días antes del referéndum en el Reino Unido.

A pesar de los recientes datos macro decepcionantes de China, el cual consume el 40% de la producción mundial de metales industriales, esperamos que la demanda de materias primas continúe aumentando un 8% en la región. De todos modos, a pesar de los mayores indicios de cambios en los niveles de oferta-demanda, las expectativas son las mejores desde principios de 2014. Esto hace que miremos con buenos ojos la evolución de los metales industriales, ya que marcan la mayor brecha entre sus costes marginales y precios actuales. Si bien los gastos operativos de la industria minera continúan reduciéndose por cuarto año consecutivo, sigue habiendo en el sector un importante déficit de oferta.

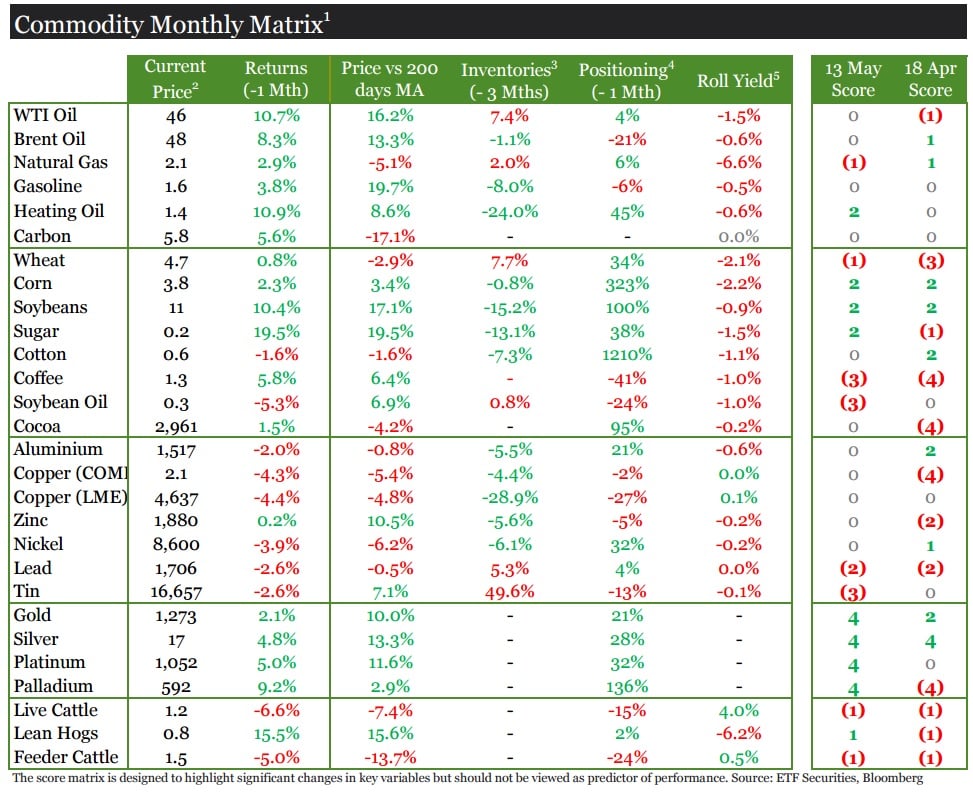

En el sector energético, los precios rebotaron durante el mes pasado, habiendo registrado el WTI y la calefacción apreciaciones de doble dígito. Históricamente, nunca ha habido un incremento del precio del crudo durante la temporada veraniega de conducción de automóviles, en la cual la demanda de destilados aumenta. Es por ello que, al estar estos precios sobre los máximos de sus rangos recientes, se necesita constatar un nuevo hecho para que tomen un nuevo impulso en un mercado donde la oferta mundial ya es excesiva de por sí.

La Administración Nacional Oceánica y Atmosférica (NOAA) aumentó a 75% las probabilidades de que el efecto de La Niña comience en el otoño del hemisferio norte. Esto sugiere que los volúmenes de cosecha en el sector agrícola serán mucho mayores a los previstos.

Los precios de muchas materias primas agrícolas han aumentado como consecuencia del fenómeno climático de El Niño. Se espera que el fenómeno meteorológico opuesto (La Niña) llegue en invierno del hemisferio norte, lo que podría mejorar la producción de muchos cultivos en la cosecha 2016/17.

En términos generales, el desempeño de los metales industriales fue negativo en mayo, debido a la fortaleza del dólar y el aumento de los inventarios. A juzgar por el posicionamiento especulativo en los futuros, los inversores están cada vez más pesimistas respecto al sector.

El rango de precios del crudo de $45-$50/bbl podría estar en peligro si los inventarios no continúan cayendo. De hecho, a pesar de las interrupciones de producción de Canadá y Nigeria, la AIE de Estados Unidos ha advertido que los inventarios no han parado de crecer.

Un contexto macroeconómico frágil sigue siendo favorable para el oro. La demanda de inversión para el oro en el primer trimestre fue la segunda mayor de su historia. Asimismo los precios del paladio se han recuperado debido principalmente al cierre de cortos; sus fundamentos siguen siendo favorables a largo plazo.

Perspectivas por sector

Agricultura

El azúcar se apreció un 19,5% el mes pasado, con la ayuda de la subida del real. Si bien no es alocado pensar que la atenuación de El Niño haya tenido un impacto negativo en la producción de caña, creemos que el reciente repunte es impulsado por la variación del tipo de cambio. La divisa brasilera se recuperó tras la suspensión de la presidenta Rousseff. Brasil representa cerca del 45% de las exportaciones mundiales de azúcar. Durante buena parte de 2015, la depreciación del real alentó las exportaciones de azúcar denominadas en dólares. No obstante ahora, cuando el tipo de cambio vuelve a apreciarse, la oferta brasileña podría disminuir. Brasil está en las primeras etapas de su cosecha anual de caña y los primeros indicios muestran un inicio más rápido en comparación al del año pasado, ayudado por el tiempo seco. India, el segundo productor mundial, viene produciendo un 11% menos que el año pasado, ya que la sequía provocada por El Niño ha dañado a su producción.

La primera publicación de la estimación de demanda-oferta de cultivos para 2016/17 del Departamento de Agricultura de EE.UU (USDA), provocó un aumento del precio de los granos. La soja en particular, ganó un 10,4% ante una reducción de los niveles de granos estimados. Sin embargo, los pronósticos provisionales del USDA (siembra de cosechas que en muchos casos ni siquiera han tenido lugar todavía), muestran un aumento para 2016/17. Creemos que el desarrollo de una La Niña a finales de este año podría reducir el riesgo de sequía en

América del Sur y aumentar la producción.

El algodón cayó un 1,6% el mes pasado a medida que China limitó la operativa especulativa en los mercados de futuros. Un aumento del trading en la ICE alrededor del mismo período podría indicar que algunas operativas de trading se cambiaron de ubicación. El posicionamiento especulativo neto en los futuros sobre algodón negociados en la ICE Nº 2, pasó de ser corto neto a largo neto.

Metales industriales

Los metales industriales en general registraron una rentabilidad negativa en mayo, como consecuencia de un dólar más firme, la valoración de los títulos en la bolsa de Shanghai y los datos económicos más débiles de lo esperado de China. La producción industrial de China creció más lentamente de lo esperado, en un 6% interanual y la inversión en activos fijos moderó su crecimiento al 10,5%. El cobre y el níquel perdieron un 4,4% y 3,9%, respectivamente.

El zinc fue el único metal industrial que registró una rentabilidad positiva (0,2%). Es probable que entre en un déficit de la oferta de acuerdo con los principales grupos de estudio de metal intergubernamental, tras la intensificación en los últimos meses de la demanda de India y China.

El Consejo Internacional de Cobre Forjado (IWCC, por sus siglas en inglés) ha culminado su última revisión del mercado del cobre. En el mismo se prevé que la demanda internacional de cobre refinado en 2016 aumente en un 1,5%, a 22 millones de toneladas. La mayor demanda provendrá de China y EE.UU, donde se espera que pare este año aumente en un 2,5%, a 10.34 millones de toneladas y un 2,2%, a 1,82 millones, respectivamente. Las previsiones del IWCC también sugieren que el mercado del cobre refinado debería en general estar bastante equilibrado en 2016 y 2017.

Energía

En el sector energético, los precios rebotaron durante el mes pasado, habiendo registrado el WTI y la calefacción apreciaciones de doble dígito. Históricamente, nunca ha habido un incremento del precio del crudo durante la temporada veraniega de conducción de automóviles, en la cual la demanda de destilados aumenta. Es por ello que, al estar estos precios sobre los máximos de sus rangos recientes, se necesita constatar un nuevo hecho para que tomen un nuevo impulso en un mercado donde la oferta mundial ya es excesiva de por sí.

Si bien la producción de crudo de Estados Unidos cayó al nivel más bajo desde septiembre de 2014, los inventarios de crudo estadounidenses son los terceros más altos de la historia. La Administración de Información de Energía (AIE) ha advertido recientemente que " los elevados niveles de inventarios continuarán hasta fines de 2016".

La volatilidad sigue siendo elevada y los precios oscilan alrededor de los $45-50. Es probable que a corto plazo estén bajo presión, antes de que surjan indicios más sólidos de una reducción de la oferta que reimpulsen la tendencia alcista hacia fin de año.

Metales preciosos

El paladio fue el metal precioso de mejor desempeño, al apreciarse un 9% con respecto al mes anterior. Las fuertes ventas mundiales de automóviles, junto con las normas de emisión más estrictas para los vehículos diésel en Europa y los motores a gasolina en todo el mundo, están generando una mayor demanda de platino y paladio, respectivamente. Además, se espera que el platino y el paladio permanezcan en un déficit de oferta por quinto año consecutivo, debido a la creciente demanda impulsada por la industria automovilística en medio de niveles de oferta que no varían. Dado que los acuerdos existentes vencen en junio, se espera que comiencen las nuevas negociaciones salariales de los mineros de platino de Sudáfrica. Esto podría generar huelgas y cortes de producción en caso de que las negociaciones no prosperen, como se vio en el 2014.

Los precios del oro fueron respaldados por la baja demanda de activos de riesgo generados por la moderación de los datos económicos de EE.UU y China. Es probable que siga apreciándose debido a las preocupaciones sobre los problemas de deuda de China y al hecho que los resultados corporativos de EE.UU y Europa no colmen las expectativas. El Consejo Mundial del Oro estimó para el primer trimestre de 2016, un aumento interanual del 21% de la demanda. Esto sería el mayor nivel de demanda trimestral de la historia, generado por los grandes capitales colocados recientemente a través de ETFs, lingotes y monedas. Si bien la demanda de joyería se mantuvo débil, en parte, debido a la huelga de los fabricantes de joyas de la India, esperamos que esta tendencia se revierta debido a las expectativas favorables de la temporada monzónica en dicho país.

Análisis técnico

Posicionamiento

El posicionamiento neto especulativo en los futuros sobre algodón pasó de ser neto corto a neto largo. El mismo yace ahora cerca de su media histórica de 5 años, tras haber estado dos desviaciones estándares por debajo durante buena parte de marzo y abril.

El posicionamiento neto especulativo en la mayoría de los futuros sobre metales se ha incrementado este mes, en particular el del aluminio y el níquel, ubicándose ahora por encima de su media de largo plazo. Si bien esto sugiere que el optimismo de los inversores ha mejorado, aún no es del todo convincente.

Los futuros sobre calefacción y crudo Brent fueron los únicos contratos de materias primas que registraron un aumento de su posicionamiento neto largo durante el mes pasado. Si bien en el caso del primero el posicionamiento es modesto, permaneciendo por debajo de su media de 5 años, el del Brent parece ser mayor. El posicionamiento neto especulativo en los futuros sobre Brent también yace dos desviaciones estándares bastante por encima de la media de 5 años y su precio podría caer rápidamente en caso de que haya una rápida liquidación de posiciones.

Buena parte de la recuperación del precio del paladio se ha debido a un cierre de cortos, los cuales se redujeron en un 39% a medida que el criterio de los inversores se alineó con el de los fundamentos del metal.

Inventarios

El USDA prevé un aumento de los inventarios mundiales de trigo, para 2015/16, de 3,7 millones de toneladas. La estimación de inventarios para 2016/17 es mayor a la de 2015/16.

Los inventarios de estaño crecieron debido a que el tramo final de su curva de los futuros pasó a contango.

Los inventarios de calefacción son los únicos dentro del sector de materias primas energéticas que han caído durante los últimos tres meses. De todos modos, de cara a un período de aumento de inventarios, los inversores deberían ser más precavidos respecto a nuevas subidas de precio. Si bien los precios del crudo aumentaron gracias al primer declive de inventarios en cinco semanas, aún yacen en niveles extremos.

Dinámica de curvas

El contango en el tramo final de la curva de los futuros sobre maíz aumentó para generar un rolo negativo del 2.2%, desde el 0.93% de un mes antes.

La mayoría de las curvas de los futuros sobre metales industriales se mantienen muy chatas. El máximo contango que se encuentra en los futuros vigentes se da en el caso del aluminio, el cual marca un rolo negativo del 0.57% (menor al -0.16% de un mes atrás). La curva de los futuros sobre cobre vigentes ha pasado a marcar una backwardation generando un rolo del 0.05%; en abril marcó un contango con un rolo del -0.37%.

La mayoría de las curvas de los futuros sobre energía también aumentó durante el mes pasado. El cambio más notorio fue en el gas natural, cuya curva pasó a contango debido a factores estacionales. En el caso de la curva del WTI, se constató un leve aplanamiento.

Indicadores técnicos

El café, el maíz, la soja y el azúcar se están todos negociando por encima de sus respectivas medias móviles diarias (MMD) de 200 y 50 períodos, lo que sugiere un cambio de sentimiento al alza en estos mercados.

El precio de los futuros sobre estaño y zinc se negocian por encima de sus MMDs de 50 y 200 períodos por tercer mes consecutivo, lo que marca un fuerte momentum. El posicionamiento neto corto especulativo está presionando a la baja al precio del cobre. Los futuros vigentes sobre cobre de la LME y el COMEX se negocian por debajo de sus MMDs de 50 y 200 períodos.

La estructura técnica alcista del WTI y Brent ayudó a que sus precios subieran el mes pasado (con la MMD-50 superando la MMD-200). A excepción del gas natural y el carbón, los precios en el sector permanecen por encima de sus medias de largo plazo, lo que resalta el optimismo de los inversores.

Acceda al documento en PDF