Añadir Estrategias de Inversión en Google

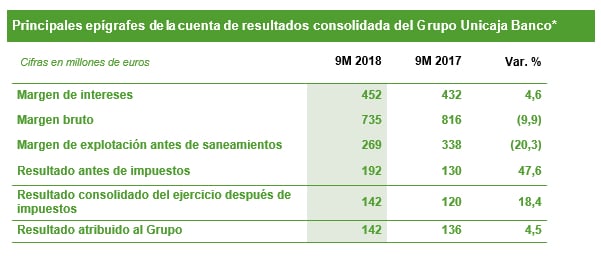

El margen de intereses sube un 4,6%, hasta los 452 millones de euros, debido a la estabilización de los ingresos recurrentes y a unos menores costes de financiación. En el tercer trimestre del año, el Grupo Unicaja Banco ha finalizado la fusión por absorción de su filial EspañaDuero.

Alta capacidad de generación de resultados

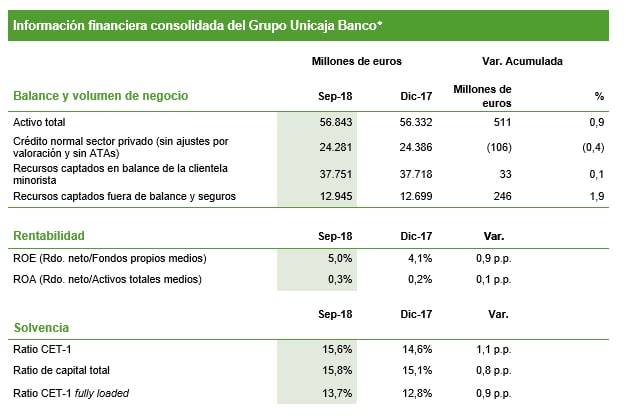

En los nueve primeros meses del año, el Grupo Unicaja Banco mantuvo unos elevados niveles de generación de resultados, que permiten alcanzar una cifra de beneficio neto de 142 millones de euros, que se traduce en una rentabilidad sobre recursos propios (ROE) del 5,0%.

Los principales factores que permiten mantener unos elevados niveles de generación de resultados son la mejora del margen de intereses, la disminución de los gastos de explotación, y la reducción de las necesidades de saneamientos, motivadas tanto por la caída del volumen de activos no productivos como por los altos niveles de cobertura alcanzados.

Crecimiento de la actividad comercial: impulso del crédito y crecimiento en recursos

La dinámica comercial ha permitido, por un lado, seguir incrementando los volúmenes de operaciones crediticias en el segmento de particulares y pymes, y, por otro, continuar con el aumento de los volúmenes de recursos gestionados, en especial a través de instrumentos fuera de balance y seguros.

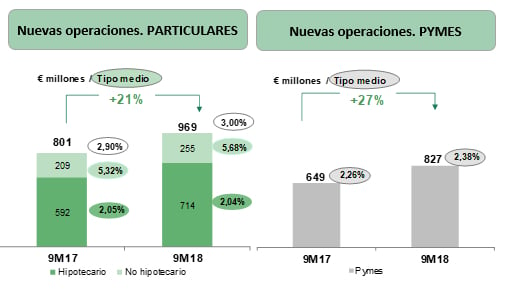

En cuanto a las nuevas operaciones de crédito, las formalizaciones alcanzaron los 2.525 millones de euros. En el segmento de pymes, el crecimiento fue del 27% respecto a los nueve primeros meses de 2017, mientras que, en particulares, las nuevas concesiones aumentaron un 21%, un 20% en el caso de las hipotecas y un 22% en créditos al consumo y otros. Esta mejora de los volúmenes ha venido acompañada, a su vez, de un incremento de la rentabilidad de las mismas. Por último, hasta septiembre de 2018, se han formalizado nuevas operaciones de préstamo a grandes empresas por un importe de 641 millones de euros.

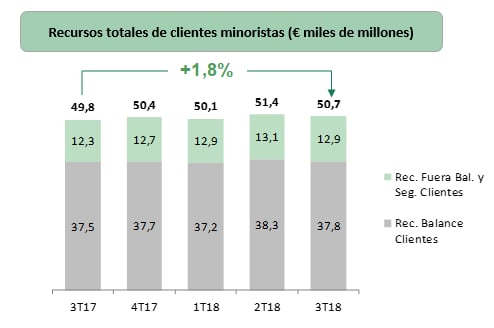

Por otro lado, la entidad también ha impulsado el crecimiento de los recursos gestionados, en especial de aquellos con más aportación de valor para sus clientes y de otros con reducido impacto en el coste financiero. El volumen de recursos administrados por el Grupo (sin ajustes por valoración) alcanzó los 56.529 millones de euros. Los recursos de clientes minoristas se sitúan en 50.696 millones de euros, con un crecimiento interanual de 897 millones de euros (un 1,8% más). De estos, los recursos gestionados mediante instrumentos fuera de balance y seguros (fondos de inversión, planes de pensiones y seguros de ahorro) crecieron un 4,8% en los últimos doce meses, hasta los 12.945 millones, lo que implica que representen ya un 25,5% del total de recursos minoristas. Las cuentas a la vista del sector privado, por su parte, se incrementaron un 10,5% hasta los 27.023 millones de euros.

Reducción de los activos no productivos y elevada cobertura

Es destacable la persistente y acelerada reducción de los activos no productivos -NPAs- (dudosos más adjudicados inmobiliarios), que cayeron en 1.054 millones de euros (21,3%) en los últimos doce meses, con disminuciones netas de 612 millones de euros en los activos dudosos (-21,6%) y de 442 millones de euros en los adjudicados (-21,0%). Así, el saldo de activos dudosos del Grupo a cierre del tercer trimestre disminuyó hasta 2.221 millones de euros y el de inmuebles adjudicados hasta 1.668 millones. La evolución también ha sido positiva en el año, reduciéndose los activos dudosos en 489 millones de euros, lo que ha supuesto una caída de la tasa de morosidad de 1,2 puntos porcentuales, hasta situarse en 7,5%.

Altos niveles de solvencia y holgada liquidez

En términos de solvencia, a finales de septiembre de 2018, el Grupo Unicaja Banco presentaba una ratio de capital ordinario de primer nivel (CET 1) del 15,6%, y de capital total del 15,8%, entre las más elevadas del sector, y que suponen un incremento interanual de 1,5 p.p. y 1,2 p.p., respectivamente, y de 1,1 p.p. y 0,8 p.p. sobre el cierre de 2017.

En términos de fully loaded (según el cómputo una vez finalizado el período transitorio para la aplicación de la normativa de solvencia), Unicaja Banco cuenta con una ratio CET1 del 13,7% y de capital total del 13,9%. Esto representa un incremento interanual de 1,1 p.p. en la ratio CET1 y de 0,8 p.p, en la de capital total, y de 0,9 p.p. y de 0,6 p.p., respectivamente, en relación con diciembre de 2017.

Estos niveles superan holgadamente los requisitos establecidos por el BCE en el marco del SREP para 2018, que sitúan la ratio CET1 para Unicaja Banco en el 8,125% y la de capital total en el 11,625%. Por lo tanto, el Grupo cuenta con un superávit de 750 puntos básicos sobre los requerimientos de CET1, equivalente a 1.744 millones de euros, y de 420 puntos básicos sobre los requerimientos de capital total, equivalente a 978 millones de euros, lo que pone de manifiesto la alta capitalización de la entidad.

En relación con la liquidez, Unicaja Banco mantiene unos sólidos y excelentes niveles de liquidez, así como un elevado grado de autonomía financiera.

Los activos líquidos disponibles (deuda pública en su mayor parte) y descontables en el BCE, netos de los activos utilizados, se elevan a septiembre de 2018 a 14.456 millones de euros, lo que representa un 25,4% sobre el balance total del Grupo. Asimismo los recursos de clientes con los que se financia la entidad superan ampliamente su inversión crediticia, como refleja la relación de los créditos sobre los depósitos (loan to deposit, LTD), que se sitúa en el 74%.

Integración de EspañaDuero

En el tercer trimestre del año, el Grupo Unicaja Banco ha finalizado la fusión por absorción de su filial EspañaDuero, cumpliendo un hito más de su hoja de ruta, que permite a la entidad continuar avanzando en la dirección marcada por el Plan Estratégico 2017-2020 de la entidad, vinculada a sus territorios de origen, entre los que destacan Andalucía y Castilla y León, en cuyos mercados es líder. En el mes de septiembre, tras producirse la fusión jurídica, tuvo lugar asimismo la integración informática de la plataforma tecnológica de EspañaDuero en los sistemas de Unicaja Banco, con lo que todos los clientes de la entidad y todos los procesos internos se llevan a cabo dentro del mismo entorno operativo.

*Los cálculos de las variaciones se efectúan con tres decimales, si bien los importes se muestran con redondeo a un decimal.