Son muchas las justificaciones que se han dado sobre la caída que ha experimentado la petrolera en las últimas jornadas. Sólo en el mes de agosto, la petrolera se deja más de un 15%. El problema al que aluden los expertos no es tanto la caída del precio del petróleo – en su nivel más bajo desde 2009- como el hecho de que no habrá recuperación del mismo hasta finales de 2016, tal y como informaba la AIE. Y un punto más:

la adquisición de Talisman sigue sin verse con buenos ojos pues los cálculos de rentabilidad se basan en un petróleo a 85 dólares/barril cuando está cotizando a 43 dólares/barril. (Ver: 2014, el año de la transformación en Repsol

)

Desde un punto de vista de valoración, la compañía cotiza ligeramente por debajo de sus comparables europeas, tanto por PER - veces que el beneficio está contenido en el precio de la acción - como por valor en libros, valor contable.

Datos Repsol frente a comparables

Pues bien, falta el técnico. La compañía marcó esta misma semana mínimos anuales en los 12,24 y eses es el nivel de referencia al que aluden los expertos como soporte. Además, correspondiente con el 61.8% de toda la subida desde los mínimos de 2016. Un suelo desde el que se reestructurará al alza poco a poco y que tendrá, como primer objetivo, los 13,45 euros, un 1,87% por encima de los niveles actuales.

Gráfico Repsol con MACD y volumen de contratación. Fuente: Infobolsa

.jpg)

Dice José Antonio González, analista de Estrategias de inversión que "tenemos que irnos hasta niveles del pasado año 2.012 para encontrar un punto de control a las actuales caídas, niveles en torno a los 11,98-11,58€ por acción. Niveles que están a la vuelta de la esquina, por cierto y en los que la necesidad imperiosa de purgar niveles de sobreventa invita a pensar en un freno a las caídas al más estricto corto plazo. Potenciales rebotes al alza que no deberían ser aprovechados por el momento para entradas en largo puesto que la debilidad es tal, que los pasos para su recuperación son muchos y que llevarán sus semanas. Por lo pronto, frenar la sangría de ventas en los niveles comentados y recuperar los 13,45€ por acción, como mínimo.(Ver: Análisis técnico sobre Repsol)

Una situación que se confirmará si se cierra parte de las posiciones cortas que hay sobre el capital de la petrolera. Por cierto, en máximos históricos. Se lo contábamos esta misma semana en “Compañías que podrían rebotar por el cierre de cortos”: Según los datos facilitados por la CNMV, los bajistas se encuentra en máximos históricos en Repsol, al tener en sus manos un 3,5% del capital”.

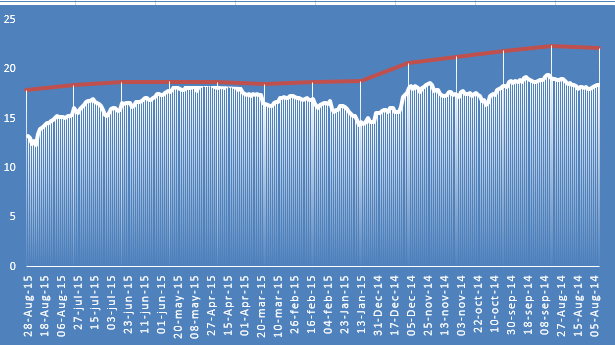

Evolución del precio objetivo de Repsol (rojo) frente a precio de cotización (barras blancas)

%%%Te avisamos si Repsol alcanza el precio obejtivo|REP%%%

Y hay un punto más, el consenso de mercado. Las recomendaciones de las casas de análisis se mantienen neutrales sobre la compañía y marcan su precio objetivo en los 17,48 euros por acción, en torno a un 29% por encima del precio actual pero un 20% por debajo del objetivo que planteaban las casas de análisis hace un año.

Brókers sobre Repsol

.jpg)