Se mantiene la presión competitiva en España y el deterioro macro y político en LatAm (principalmente en Brasil).

Las ventas en España crecen por tercer trimestre consecutivo, se mantienen en LatAm y caen con fuerza en AMEA (estacionalidad).

Indra consume -73 mln eur de caja y la deuda neta alcanza máximos históricos.

No descartamos que Indra lleve a cabo una ampliación de capital.

El Consejo ha decidido no proponer el pago de un dividendo en 2015.

Celebrará un Día del Inversor el 8 de Julio.

Esperamos reacción negativa de los títulos a los resultados.

Destacamos:

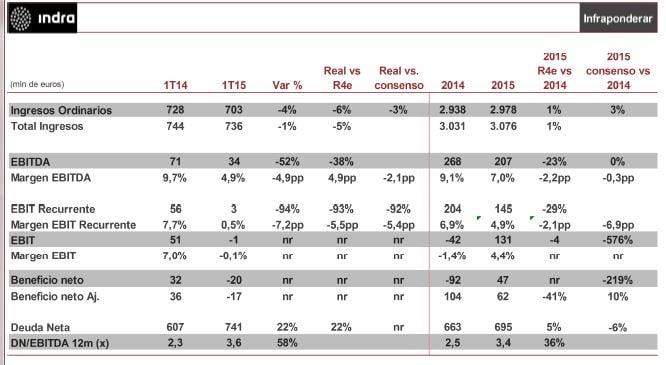

Los resultados 1T 15 han incumplido ampliamente tanto nuestras previsiones como las del consenso en las principales magnitudes. El elevado incumplimiento se debe a la estacionalidad del negocio de los procesos electorales (AMEA y LatAm) y al reconocimiento de pérdidas por sobrecostes de proyectos en Brasil y Lituania. Estas partidas han restado -48 mln eur al EBIT recurrente del grupo. Ingresos ordinarios 702 mln eur (-6% vs R4e, -4% vs consenso y -3% vs 1T 14).

Excluyendo procesos electorales, ingresos +5% vs 1T 14. Total ingresos 736 mln eur (-5% vs R4e y -1% vs 1T 14), EBIT recurrente (antes extraordinarios) 3,3 mln eur (vs 45 mln eur R4e, vs 42,8 mln eur consenso y desde 56,2 mln eur en 1T 14), con margen EBIT recurrente 0,5% (vs 6% R4e, 5,9% consenso y desde 7,7% en 1T 14). La estacionalidad del negocio (elecciones) y provisiones han restado -6,6 pp al margen EBIT recurrente. Teniendo en cuenta gastos de reestructuración de -4,3 mln eur, el EBIT (después extraordinarios) -0,9 mln eur (vs 42 mln eur R4e, vs 40 mln eur consenso y desde 50,9 mln eur en 1T 14). El resultado financiero ha sido levemente inferior a nuestras estimaciones: -12,6 mln eur (vs -14 mln eur R4e).

Las pérdidas antes impuestos -15,5 mln eur (vs +28 mln eur R4e y desde +41 mln eur en 1T 14) y pérdida neta -19,6 mln eur (vs +22 mln eur R4e, vs 23 mln eur consenso y desde 32 mln eur en 1T 14) con impuestos: -4,1 mln eur (vs -5,9 mln eur R4e y -8,6 en 1T 14). Excluyendo extraordinarios, la pérdida neta Aj. alcanzó -16,5 mln eur (vs +26 mn eur R4e y desde 36 mln eur en 1T 14).

Por regiones, las ventas en España (43% del total), aumentan por tercer trimestre consecutivo (+5% vs 1T 14) y negocio internacional (-9% vs 1T 14), cayendo por tercer trimestre consecutivo. El negocio internacional se está viendo afectado por el deterioro macro y político en algunos países, principalmente en LatAm (Brasil) y AMEA, y sigue viéndose penalizado por la evolución de las divisas. En Latam (28% total ventas), ventas +1% vs 1T 14 (-1% excluyendo divisa), Europa y EEUU (21% total ventas) en línea vs 1T 14 y fuerte deterioro de resultados en AMEA (8% total ventas) -43% vs 1T 14 (-46% excluyendo divisa) debido a la difícil comparativa (principalmente elecciones en Iraq en 1T 14).

La contratación cae -11% vs 1T 14 hasta 934 mln eur debido al fuerte descenso en LatAm (-29%) y AMEA (-22%), debilitando la previsión de ingresos para los próximos trimestres.

Indra consumió -73 mln eur (caja operativa - inversión) con fuerte caída de la generación de caja operativa, inversión en circulante (-35 mln eur) e inversiones que siguen estando muy controladas (-9 mln eur). La deuda neta aumentó 79 mln eur vs 4T 14 hasta 741 mln eur, muy por encima de nuestras previsiones (606 mln eur) y a 3,6x EBITDA R4 2015e.

Los resultados han incumplido ampliamente nuestras previsiones y las del consenso después de que la nueva directiva haya iniciado a reestructurar el negocio (asunción de pérdidas en Brasil y Lituania) y la compañía se esté enfrentando a una débil situación en España (aunque con tendencia a mejorar) y al deterioro de las condiciones macro y política en LatAm (y más específicamente en Brasil). Esperamos que la debilidad del negocio continúe en los próximos trimestres. Además, la combinación de un nivel de deuda elevado (3,6x EBITDA R4 2015e) y perspectivas de generación de caja débiles no nos permiten descartar la posibilidad de que Indra lleve a cabo una ampliación de capital. Esperamos reacción negativa de los títulos a los resultados. La recomendación de inversión de Renta 4 Banco es: reiteramos infraponderar.