Añadir Estrategias de Inversión en Google

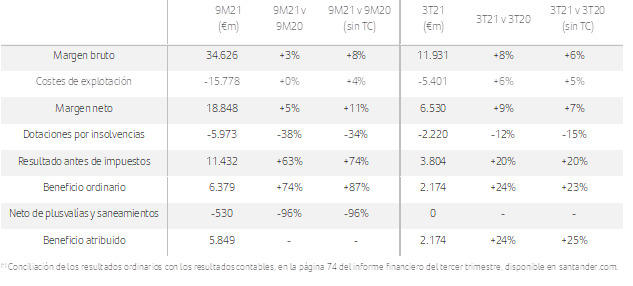

Banco Santander ha presentado hoy las cuentas del tercer trimestre de este año, un período en el que consolida su vuelta a los beneficios. En concreto, Banco Santander logró un beneficio atribuido de 5.849 millones de euros, según los resultados que ha presentado este miércoles 27 de octubre a la CNMV. Este beneficio supone una vuelta a las ganancias tras las pérdidas de 9.048 millones del mismo periodo del año pasado cuando el banco realizó una actualización del fondo de comercio y de los activos fiscales diferidos (DTAs).

Analizamos el valor desde el punto de vista técnico con Diego Morín, analista de IG.

Los ingresos hasta septiembre ascendieron a 34.626 millones de euros, un 8% más que en el mismo periodo del año anterior en euros constantes (sin el impacto de los tipos de cambio), gracias al crecimiento de los volúmenes y a la actividad de clientes en todas las regiones y en todos los negocios. Además, el 94% de esos ingresos proviene del margen de intereses y de los ingresos por comisiones.

Por su parte, el margen neto de Banco Santander creció un 11% interanual en euros constantes, hasta los 18.848 millones de euros, impulsado por un aumento de los créditos (+4%) y los depósitos (+6%).

Respecto a los impuestos sobre beneficios en los primeros nueve meses del año fueron de 3.911 millones de euros, lo que representa un tipo fiscal efectivo del 34%.

Por regiones, las de Europa y Norteamérica duplicaron su beneficio ordinario, un 98% y un 122%, respectivamente, mientras que en Sudamérica creció un 31% en euros constantes. El beneficio ordinario de Santander CIB y Wealth Management & Insurance subió un 26% y un 24%, respectivamente.

El número total de clientes aumentó hasta 152 millones, mientras que el 54% de las ventas en todo el grupo ya se hicieron a través de canales digitales, frente al 44% del mismo periodo del año anterior. El crecimiento en uso de servicios digitales ha contribuido a mejorar la eficiencia y la satisfacción del cliente. La ratio de eficiencia es del 45,6%, una de las mejores del sector, y Santander está entre los bancos más recomendados en siete de los principales mercados del grupo, de acuerdo con clasificaciones de net promoter score (NPS).

Las dotaciones de Banco Santander caen un 34% en euros constantes. El coste del crédito siguió mejorando y ya se sitúa en el 0,9%.

Estos resultados dieron lugar a una rentabilidad sobre el capital tangible (RoTE) del 11,8% (RoTE ordinario, 12,6%), por encima del coste de capital, y a un valor contable tangible (TNAV) por acción de 3,99 euros, tras crecer un 6,5% interanual, incluidos los dividendos. La ratio de capital CET1 fully loaded se situó en el 11,85% tras aumentar en 15 puntos básicos en el tercer trimestre y se mantiene en la parte alta del rango objetivo del 11-12%, tras haber contabilizado ya casi todos los impactos regulatorios previstos para el conjunto del año.

Ana Botín, presidenta de Banco Santander, ha explicado que "la prioridad para todos nuestros equipos es el servicio al cliente, lo que nos ha permitido crecer en más de un millón de nuevos clientes en el último trimestre, al tiempo que los créditos y depósitos crecen un 4% y un 6% interanual, respectivamente". "Vamos por buen camino para superar significativamente nuestros objetivos de rentabilidad para 2021, al tiempo que mantenemos una ratio de capital CET1 ‘fully loaded’ en la parte alta de nuestro rango objetivo del 11-12%", ha añadido.

En cuanto a las perspectivas a medio plazo, Botín ha asegurado que "confiamos en alcanzar nuestro objetivo de rentabilidad a medio plazo del 13-15% gracias a los avances conseguidos, una mejora de las previsiones macroeconómicas y la gran capacidad de ejecución de nuestros equipos en todas las regiones y todos los negocios".

Valoración de los analistas

Poco después de la presentación de los resultados, Renta 4 valoraba los mismos, explicando que "los resultados se han situado por encima de nuestras estimaciones y las de consenso a lo largo de toda la cuenta de resultados, superando en +9% vs R4e en beneficio neto y en +11% vs consenso. Por áreas geográficas, sorprende positivamente en beneficio neto prácticamente en todas las áreas geográficas excepto en Brasil que ha estado en línea".

"Se vuelve a confirmar la buena evolución operativa, con crecimientos de volúmenes en Latam que compensan la estabilidad en Europa, la recuperación de las comisiones netas y el apoyo de los planes de eficiencia y la reducción del coste de riesgo apoya el beneficio neto. Esperamos reacción positiva del valor que supera estimaciones y se sitúa en línea para alcanzar la guía de beneficio neto ordinario c.8.400 para el conjunto del año", dicen los analistas de Renta 4 que recomiendan mantener el valor en cartera y le da un precio objetivo de 3,19 eur/acc.