Banco Popular firma 2014 con un beneficio de 330.4 millones

Banco Popular ha anunciado un beneficio de 330.4 millones de euros en 2014, un 31.4% más. La entidad realizó unas provisiones totales de 2.292 millones con un ratio de mora en el 13.78%,

El beneficio neto de Popular en 2014 fue de 330,4 millones €, un 31,4% más que el año anterior. Dicho resultado neto se obtuvo tras haber realizado provisiones por un importe total de 2.292 millones €, un 15% menos que en el mismo periodo del año anterior y con las principales magnitudes de la cuenta de resultados batiendo el consenso que los analistas habían establecido.

Es importante señalar que para la elaboración de la información financiera de 2014, Popular ha aplicado los criterios contables relativos a las contribuciones ordinaria y extraordinaria al Fondo de Garantía de Depósitos que el Banco de España comunicó a las entidades financieras el pasado mes de diciembre.

De esta forma, el margen de intereses se situó en 2.331 millones €, un 3,3% menos que en 2013, debido fundamentalmente al progresivo proceso de desapalancamiento de la economía española. El margen de intereses de Popular es nuevamente, de entre los bancos españoles, el que tiene un mayor peso de los ingresos procedentes de banca minorista.

El margen bruto aumentó un 9,1%, hasta alcanzar los 3.876 millones €, con una aportación positiva del ROF de 820 millones € y una creciente evolución de las comisiones asociadas al crédito. En este sentido, cabe resaltar que tras la venta del 51% de bancopopular-e, se ha eliminado la aportación que en el anterior trimestre tuvo el negocio de tarjetas. Por último, el margen de explotación se situó en 2.005 millones €, incrementándose un 9,7% respecto al mismo periodo del año anterior.

Aumento del crédito

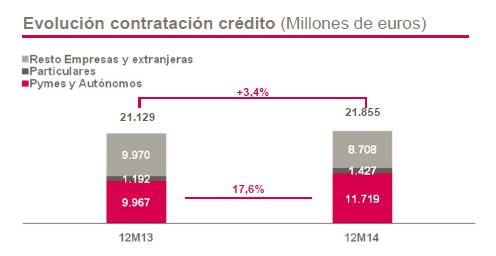

En 2014, Popular concedió la cifra total de 21.855 millones € en crédito nuevo, lo que supone un aumento del 3,4% respecto al año anterior. De este importe, 11.719 millones € fue financiación nueva para pymes y autónomos, un 17,6% más que en 2013. Además, por tercer año consecutivo, Popular ha sido líder absoluto del sistema financiero español en préstamos ICO, con un total de 4.500 millones € concedidos, lo que supone una cuota del 20,9%. A lo largo del pasado año, Popular captó 78.232 nuevos clientes pymes y autónomos y aumentó en 10 puntos básicos su cuota total de crédito hasta el 7,43%, apoyado fundamentalmente en el crédito a empresas.

En relación a los recursos de los clientes, han disminuido un 2,7%, debido fundamentalmente al traspaso de dichos recursos a productos fuera de balance (fondos de inversión) que han aumentado un 11%. Las cuentas a la vista se incrementaron un 13,6% interanualmente.

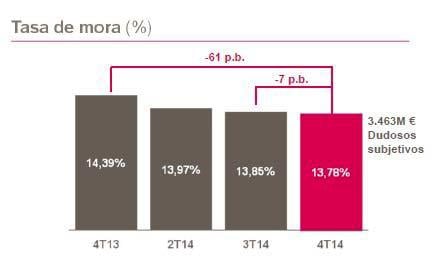

La ratio de mora desciende por cuarto trimestre consecutivo y se sitúa en el 13,78%. Es importante señalar que la cifra total de deudores morosos por la que se determina esta ratio incluye 3.463 millones € de dudosos subjetivos, clasificados así por el banco de forma prudencial y que están al corriente de pago.

Las entradas en mora presentan una tendencia decreciente a lo largo del año y se mantiene su reducción neta. La ratio de cobertura de morosos mejora más de un punto porcentual respecto al año 2013 y se sitúa en el 41,4%, siendo del 53% si se tienen en cuenta los créditos fallidos.