Jaime Carmona / IDNet Noticias

El precio objetivo de consenso es de 16,6 euros, con lo que el potencial alcista teórico de la empresa siderúrgica es del 21 %

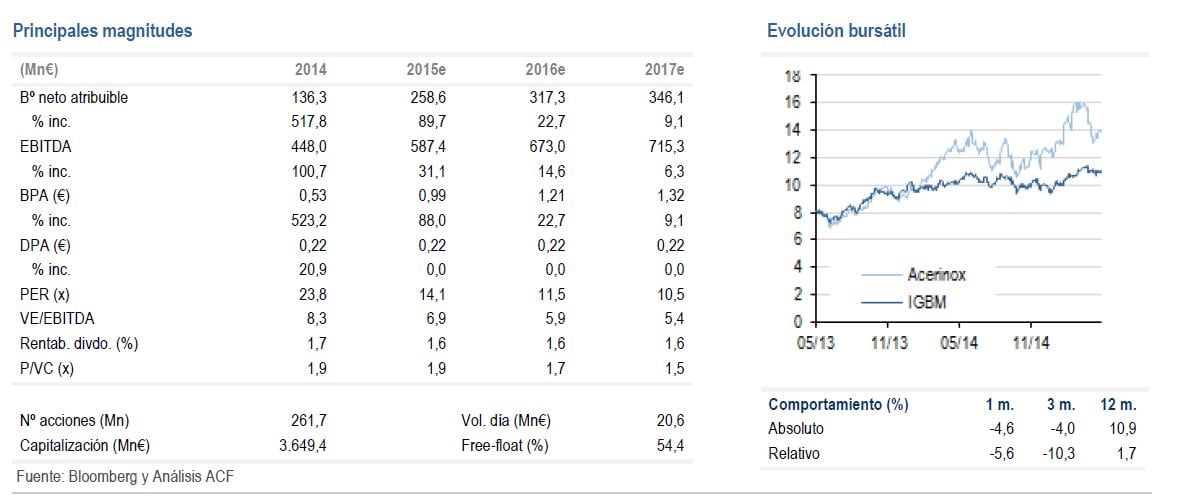

. La positiva tendencia del ejercicio 2014 se ha visto confirmada con las cifras del primer trimestre de 2015, donde ha logrado sumar 1.144 millones de euros de ingresos y 31 millones de beneficio neto, con un ebitda de 454 millones de euros.

Algunos creen que su recorrido está algo limitado, pero la consolidación de la recuperación de la economía en Europa y el crecimiento de Estados Unidos pueden animar todavía más a la acerera española. Tressis, que recomienda comprar Acerinox y fija un precio objetivo de 15,80 euros, considera que a su favor juegan la estabilización de los precios del níquel, después de que la caída de este metal afectara negativamente a los resultados del primer trimestre, la recuperación de la demanda, ligada a la buena evolución del consumo de autos y bienes de equipo, y la implantación de medidas antidumping por Europa a las importaciones desde China y Taiwán. La excelente gestión de costes y la expansión en el continente americano (50% de sus ventas), son las principales ventajas competitivas de la compañía para esta firma de análisis. En los primeros 3 meses del año la cotización se revalorizaba un 28%, batiendo al índice de referencia, pero después del incumplimiento de resultados de sus homólogas el valor sufrió una brusca caída.

%%%Te avisamos cuando Acerinox alcance niveles objetivo|ACX%%%

Los expertos de Renta4 le ponen un precio objetivo de 18,3 euros por título con la recomendación de sobreponderar. Tras lo que consideran un decepcionante primer trimestre, derivado sobre todo del escaso dinamismo de la demanda en Estados Unidos, donde los almacenistas han optado por dar salida al inventario. Las perspectivas son mejores de cara al tercer trimestre. En Europa, las citadas sanciones impuestas por dumping a los fabricantes de China y Taiwan y la recuperación de la demanda dibujan unas perspectivas claramente mejores. Prosigue el programa de eficiencia y el resultado de todos estos factores es una perspectiva favorable para el productor de acero inoxidable.

Los analistas de Sabadell le dan un precio objetivo de 17 euros. Se fundamenta en que el escenario operativo de Acerinox, si bien sigue siendo de demanda real sólida en sus principales mercados (Europa y EE.UU.), ha cambiado por dos factores: i) una demanda aparente más débil de lo previsto en el primer trimestre de 2015, por un nivel de inventarios más elevado de lo esperado (efecto temporal) y un níquel débil y ii) el efecto rebote del anti-dumping en Europa, que ha dado lugar a mayores importaciones en EE.UU. (lo que más dudas genera).

Los expertos de Ahorro Corporación, por su parte, le ponen un precio objetivo de 19,20 euros con la recomendación de comprar. Acerinox se encuentra claramente ante uno de los escenarios más favorables de los últimos años, según esta firma. Esta circunstancia les hace ser optimistas de cara a los resultados de los próximos ejercicios, así como a la evolución bursátil de la compañía durante 2015. Este escenario se basa en las siguientes hipótesis: 1) buenas perspectivas de demanda: en el periodo 2015/2016, 2) implantación de medidas antidumping en Europa. Estas medidas deberían generar una mejora del apalancamiento operativo por un incremento de las tasas de utilización de las plantas de Algeciras y Columbus y una subida de los precios base en Europa, y 3) impacto positivo de la depreciación del euro frente al dólar. Ahorro estima que la filial americana NAS representa alrededor del 60% del Ebitda de Acerinox, lo que provoca que por cada 10% de depreciación del euro frente al dólar el impacto en el beneficio neto del grupo sea de 16,4 millones de euros.

BNP Paribas le da un precio objetivo de 18 euros. Considera a la empresa el productor de acero inoxidable más eficiente del mundo, además de tener una gran ventaja competitiva gracias a su capacidad de fabricación global. Desde un punto de vista de valoración, con un FCF yield superior al 5%, retornos sobre el capital empleado superiores al 14%, una situación de deuda muy cómoda y rentabilidad por dividendo cercana al 3.5%, cree que es una buena opción de compra.

El contrapunto a este tono de general optimismo lo pone JP Morgan Cazenove, que le otorga en su último informe, de febrero, un precio objetivo de 13,5 euros y la recomendación de infraponderar.

Vea: Los diez valores con un tesoro en potencia escondido