Enagás

Añadir Estrategias de Inversión en Google

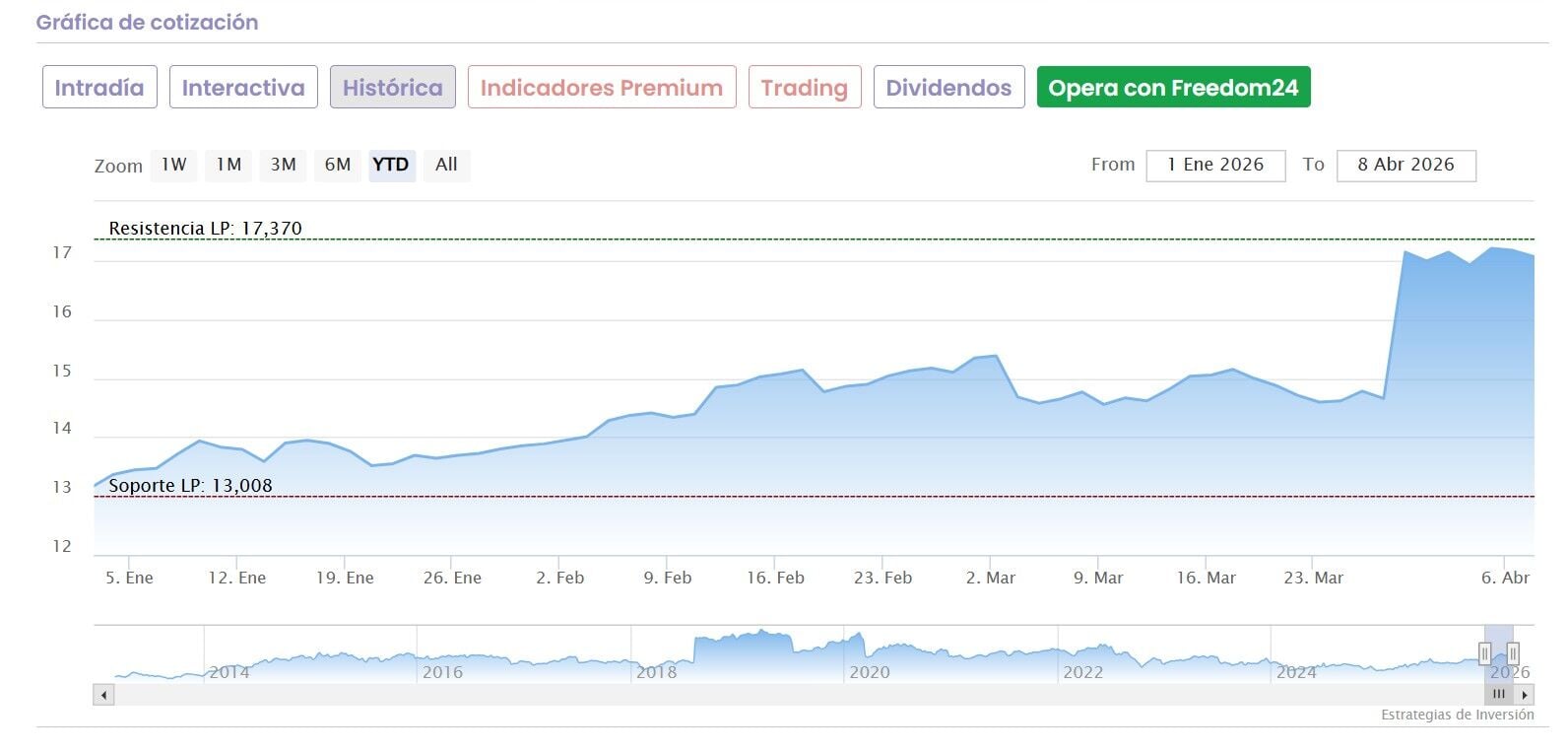

Es uno de los grandes ganadores en este periodo, por dos razones de peso. Por un lado, ser el gestor gasista español en un periodo de aumento exponencial de los precios en medio del conflicto de Oriente Medio.

Por el otro, el momento vivido de 'short squeeze' de cierre de posiciones cortas ante el aumento del valor a cuenta de las decisiones de la CNMC sobre el método de retribución de transporte y la regasificación para el periodo comprendido entre 2027 y 2032.

Pero a pesar de ser uno de los mejores del año, lo cierto es que el aspecto técnico de Enagás es, ahora mismo inmejorable. Se mantiene en el nivel muy fuerte, tanto a medio como a largo plazo, según los Indicadores Premium de Estrategias de Inversión. Niveles en los que la operativa pasa por la ruptura de resistencias.

Es uno de los valores que con mirada especulativa y no de permanencia también visualiza para comprar en la bolsa española el analista independiente, Roberto Moro.

Y aunque, como decimos, algunas de las recomendaciones se han quedado atrás a cuenta de la mejora sustancial de precios del valor, lo cierto es que hay analistas que esperan mayor recorrido del valor. Es el caso de Mediobanca, que coloca, con mirada neutral en los 18 euros su precio objetivo que sube desde los 16 precedentes para el valor.

Se trata de un valor con buena rentabilidad por dividendo, que se acerca al 6% y aunque por PER está caro, ya que alcanza las 19,14 veces por su fuerte subida, su PEG, es decir el PER dividido por el beneficio por acción es muy bajo y se queda en las 0,05 veces, con un valor en libros, el PVC que alcanza el 1,91% previsto para el presente ejercicio.

Sacyr

Se trata de un valor que ha aguantado muy bien el peso del conflicto bélico mientras mantiene avances de hasta el 16% en lo que va de año y del 6,5% en el último mes.

Nos dice la analista fundamental de Ei, María Mira, que el valor sigue infravalorado por fundamentales mientras "completa su transformación estratégica hacia un perfil de activos de bajo riesgo, donde la recurrencia del flujo de caja operativo y la drástica reducción del apalancamiento financiero actúan como principales catalizadores de valor".

Todo ello mientras considera a la compañía concesionaria que preside Manuel Manrique como "una opción infravalorada con alto potencial alcista y un perfil de riesgo moderado, por lo que reiteramos la recomendación Positiva para inversores de largo plazo".

Destaca además en las últimas cuentas de Sacyr el recorte de su deuda que se coloca en mínimos históricos, dejando el apalancamiento en apenas 59 millones a cierre del pasado ejercicio. todo ello mientras aumenta un 5% su flujo de caja operativo hasta los 1.359 millones de euros.

Respecto de su aspecto técnico, se mantiene en muy fuerte desde el inicio de este mes, con operativa que se mantiene en vigilancia con predisposición de compra y riesgo de acumulación de excesos y figuras bajistas.

Sigue siendo una empresa concesionaria como signo fundamental y su cartera sigue sin estar madura, por lo que tiene comprometida una cifra de negocio que supera los 900 millones de euros. Además, es junto a ACS, la única firma seleccionada por el Gobierno británico para participar en el Programa Nuevos hospitales, una suerte de concesiones por valor de 42.000 millones de euros que figurará, con otras ocho compañías, como las únicas para construir y reformar estas infraestructuras sanitarias hasta el año 2039.

Respecto de los analistas, desde Bernstein colocan en sobreponderar la recomendación sobre sus acciones a pesar de los progresos de las últimas semanas con un precio objetivo en los 5,30 euros por acción y una progresión potencial de casi el 20%.

ArcelorMittal

Es el gran damnificado de la guerra y el que más recuperaba terreno esta semana con el rebote inicial, pero dos factores, su dependencia europea y también el impacto en la industria, especialmente la siderúrgica como en el caso de las aerolíneas, le convertía del gran valor que lideraba el Ibex 35 antes del 27 de febrero a ser el más castigado por los inversores, por los sobrecostes energéticos que pueden impactar en sus cuentas.

Un valor, que a decir de los expertos, puede ganar en amplitud en sus subidas si hay una finalización real del conflicto. Desde el análisis técnico de Ei, Álvaro Nieto destaca que "mantendremos la actitud constructiva paras las acciones de ArcelorMittal ya que el precio presenta un potencial alcista en base a la figura chartista desarrollada con un objetivo en las inmediaciones de los 54,70€ por acción, de modo que mantendremos la actitud constructiva siempre que no asistamos a cierres diarios inferiores al área de los 46,74€ por acción".

Desde Renta 4 destacan que "los cambios regulatorios serán uno de los factores con mayor impacto (positivo) en el sector y en ArcelorMittal de cara al futuro". Su precio objetivo, 58 euros desde los 56 anteriores con consejo de sobreponderar sus acciones.

Desde Oddo BHF colocan en compra sus acciones con potencial subida del 31,5% hasta los 60 euros por acción que marcan como precio objetivo para los títulos de ArcelorMitttal. Mientras, en Jefferies se apuesta también por comprar el valor, con precio objetivo de 62 euros por acción y posible recorrido alcista del 35,85%.

Además los Indicadores Premium de Estrategias de Inversión marcan un nivel técnico de muy fuerte para sus acciones, mientras que se considera infravalorada desde el punto de vista fundamental.

Desde Jefferies marcan un 20% de potencial progresión alcista para sus acciones, ya que está integrada en una lista de 15 acciones europeas, las preferidas por la firma americana de cara a lo que llegue después del conflicto.

Y aunque los analistas de la firma no consideran que los resultados del primer trimestre que se publican a finales de abril sean positivos, sí estiman que lo mejor llegará en la segunda parte del año de la mano del proteccionismo de Bruselas, y que la compañía se verá beneficiada sobre todo por su elevada presencia en Europa.

Descubra las mejores empresas Españolas para invertir en bolsa

Listado actualizado de compañías con el mayor descuento por valoración fundamental ajustado al riesgo por tensión geopolítica y comercial actual. Negocios de calidad, rentables, solventes y con fuerte proyección a futuro que por el momento, cotizan a precios de descuento.