Añadir Estrategias de Inversión en Google

Tras unos resultados récord en 2022, la rentabilidad de la banca española” seguirá fortaleciéndose” en 2023 al calor de los tipos de interés más elevados, según considera Chiara Romano, directora asociada de instituciones financieras de Scope Ratings, que apunta no obstante que “el menor crecimiento, la inflación y los tipos de interés más altos debilitarán la calidad de los activos”.

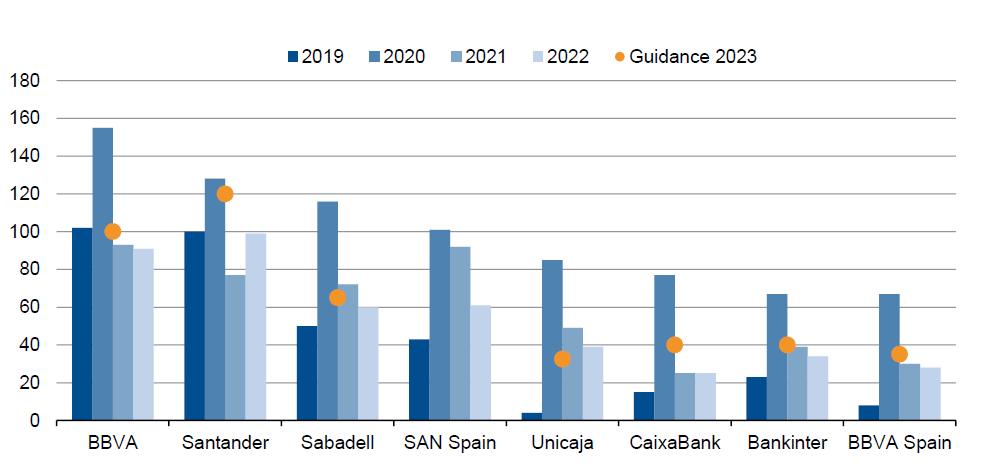

En 2023, el margen de intereses en España “repuntará con fuerza”. Los bancos prevén tasas de crecimiento de entre el 15% y el 30% a medida que se revaloricen los activos. En general, los ingresos por intereses están positivamente orientados a la subida de tipos, dada la importante proporción de préstamos a tipo variable: El 73% de las hipotecas españolas son a tipo variable. “Los márgenes de interés se están ampliando gracias a la elevada proporción de financiación mediante depósitos y a que hasta ahora no hay pruebas de que la subida de los tipos se haya trasladado a los depositantes, en comparación con otros países de la eurozona”, destaca Romano.

“Una nueva revalorización de los balances impulsará el crecimiento de los ingresos en 2023”, cree la experta de Scope. “El BCE no ha terminado de subir los tipos y los bancos están preparados para nuevas subidas y esperamos que la competencia por los depósitos siga siendo moderada a corto plazo”. Más adelante, “el coste de la financiación repuntará, impulsado principalmente por el encarecimiento de los fondos mayoristas, pero también por la revalorización de los depósitos”.

Las presiones inflacionistas no han desbaratado hasta ahora los esfuerzos de los bancos por mantener bajo control sus bases de costes, si bien “la cuestión clave” es si el buen comportamiento de los gastos de explotación puede mantenerse a medio plazo.

Para 2023 y 2024, el panorama es “incierto” en lo que se refiere a la gestión del riesgo: “esperamos que el crecimiento del PIB español se ralentice hasta el 1,3% desde el 5,5% de 2022”, apunta Romano, que añade que “el crecimiento más débil, junto con la alta inflación y los tipos más altos, pesen sobre el rendimiento del crédito”.

La combinación de un crecimiento más débil, la inflación y unos tipos más altos pesará sobre la asequibilidad e impulsará un deterioro de la calidad de los activos en 2023 en las hipotecas residenciales, las PYMEs y los préstamos al consumo sin aval, cree Scope. Pero los bancos españoles “están entrando en esta temporada con balances mucho más fuertes, el legado de muchos años de reducción de riesgos y mejores estándares de originación”.

En ese sentido, “esperamos que las pérdidas crediticias sean mayores que en 2022, pero que se mantengan en niveles manejables”

Dividendos

La mayoría de los bancos han mantenido sin cambios sus ratios de reparto de dividendos, que oscilan entre el 40% y el 60%. La excepción es Banco Sabadell, que prevé elevar su payout del 32% al 50% en 2023 para equiparar su rentabilidad a la de sus competidores. Varios bancos han optado una vez más por una combinación de dividendos en efectivo y recompra de acciones para preservar la banca minorista.