Añadir Estrategias de Inversión en Google

Siemens-Gamesa sigue siendo uno de los valores preferidos del mercado. Los expertos consideran que su negocio natural es uno de los que más potencialidad presenta en los próximos años, en especial porque buena parte de las ayudas públicas para salir de la crisis irán dirigidos a negocios sostenibles y compatibles con la lucha contra el Cambio Climático, en consonancia con la opinión pública mundial.

Sin embargo los expertos reducen drásticamente el potencial de crecimiento del valor, al entender que sus valoraciones actuales ya han descontado esos avances. Por ejemplo, Citigroup ha reducido, aunque ligeramente, el precio objetivo de la acción hasta los 25,50 euros desde los 26 anteriores. UBS sí lo elevaba a principios de mes hasta los 22 euros, que ya sobrepasa su cotización actual, al igual que ocurre con el PO de Kepler de 22,50 euros, sin margen apenas de subida. Algo más de margen le otorga Goldman Sachs con un PO de 25,40 euros, pero su potencial es del 16%.

Mientras Credit Suisse lo sube a 23,40 euros por acción, con escaso margen de revalorización potencial. Y además recorta su recomendación hasta neutral desde sobreponderar porque la cotización ya ha descontado ese margen, para un sector que refrendará su crecimiento a partir de 2025. En lo que va de año Siemens Gamesa sigue siendo uno de los mejores valores con un alza del 41% pero sin apenas movimientos en el mes de septiembre, donde impera la lateralidad del valor.

De momento la compañía sigue con sus planes de ajuste, en especial para su área más castigada la del negocio eólico terrestre y gastará, según el Economista, hasta 500 millones de euros para finales de 2022 para conseguirlo, de forma que puedan crecer, ya en el siguiente ejercicio, a un ritmo superior al mercado.

Desde el punto de vista fundamental, la analista de Estrategias de Inversión, María Mira destaca que ”en base a un análisis de ratios sobre estimación de resultados para el cierre del año en curso (septiembre de 2020), y con un BPA estimado de 0,08€/acción, revisado a la baja tras la publicación de cuentas hasta junio, la cotización está ya ajustada a su valoración. PVC de 2,63v, superior a su media histórica”.

Y asegura además que “el mercado paga más de 280v beneficios BPA, muy ajustado, con estimación de contracción del beneficio >60%. En positivo un balance fuerte con Caja Neta positiva. En base a nuestra valoración fundamental somos neutrales con el valor a largo plazo”.

Según nuestros indicadores premium, Siemens Gamesa alcanza una puntuación de 9 puntos sobre 10, una de las más altas del selectivo para todos los valores del Ibex, con tendencia a medio y largo plazo alcista, momento total tanto lento como rápido positivo, volumen en sus dos vertientes, creciente .Sólo en negativo la volatilidad a medio y largo plazo que se mantiene creciente.

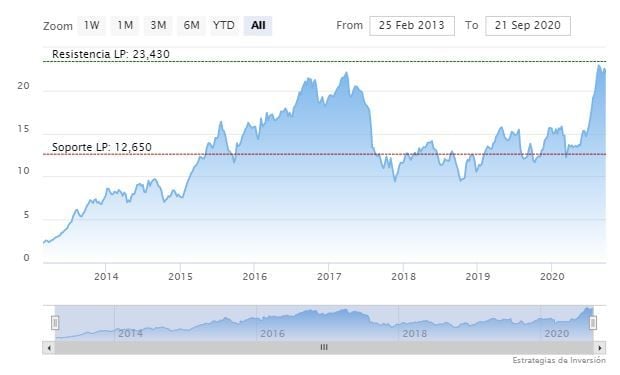

Siemens Gamesa – nos indica el analista técnico de Estrategias de Inversión José Antonio González- logra resolver al alza niveles de resistencia claves, ahora convertidos en soportes como son los 20,86 euros por acción, extendiendo en tiempo y forma el proceso de recuperación que parte desde el área de soporte que se proyecta desde los 10,95 / 10,68 euros por acción. De este modo, las compras actualizan objetivos al alza rumbo a los 27,525 / 27,325 euros por acción".

Siemens Gamesa en gráfico semanal con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación