Añadir Estrategias de Inversión en Google

Las acciones de Repsol han subido más del 6% en la semana que cerramos ayer ( a nivel de mercados) justo cuando el Ibex 35 se anota más de un 0,9%. Desde las caídas que sufrió una semana antes – cuando visitó niveles de 13,30 euros, el valor ha recuperado con fuerza incluso por encima del propio precio del petróleo.

Javier Lorenzo, gestor de GPM reconoce que es un valor que le gusta e interesante para tenerlo en cartera. “Mientras no pierda el nivel de 13 euros es un claro mantener con resistencia en los 15,50 euros”.

Lo cierto es que la compañía, a pesar del avance de la última semana, retrocede algo más del 4% desde comienzos del ejercicio. Una penalización que le ha alejado del precio objetivo medio que le otorga el consenso , en los 18,26 euros, lo que supone un potencial sobre los precios actuales del 26,68%. De los 29 analistas que cubren el valor, 23 recomiendan la compra o fuerte compra de la compañía frente a 6 que se mantienen neutrales.

Repsol, con importante margen entre valor y precio

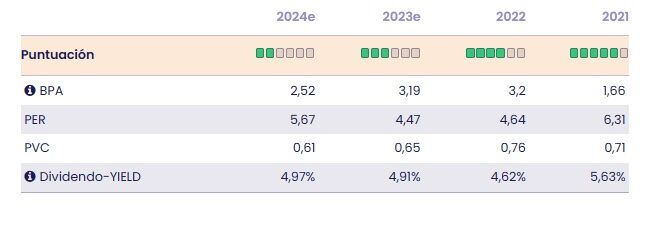

A nivel fundamental, con una previsión de BPA de 3,19 euros a cierre de 2023 “Repsol tiene un importante margen entre valor y precio. El mercado descuenta un PER de 4,8x, muy barata frente a la media del Ibex 35 y su competidores”, dice María Mira, analista fundamental de Estrategias de inversión.

El descuento también llega por múltiplo EV/EBITDA (2,13v) y el mercado paga únicamente 0,7 veces su valor en libros. Rentabilidad sobre dividendos (Yield) superior al 4,5% y balance saneado.

La compañía, en el marco de su Plan Estratégico a largo plazo, tiene una decisión clara y firme de hacerse con la transición y todo su plan estratégico se ha reorientado hacia esa estrategia. En este sentido el Grupo español mantiene una apuesta muy clara hacia el gas, en proyectos eólicos y solares, incluso a nivel internacional. En marcha un ambicioso plan para aumentar su capacidad en renovables desde los 3GW de 2019 hasta 7,5GW en 2025 y con el objetivo último de 15GW en 2030.

El Grupo duplicará la producción de biocombustibles de alta calidad procedentes de aceites vegetales (HVO), hasta las 600.000 toneladas al año en 2030, de los que la mitad se producirán antes de 2025 a partir de residuos. Repsol comenzó también la comercialización de energía renovable y de gas en Portugal. Un mercado muy concentrado y liderado por EDP con el 74% del mercado, Iberdrola 5,6%, Galp 5,4% y Endesa 8,9% y otros 6,1%.

Repsol ha confirmado que su remuneración en efectivo aumentará un 11% en 2023, hasta los 0,70 euros brutos por acción, con lo que se adelanta el objetivo previsto en el Plan Estratégico para el año 2024. En enero ya pagó 0,35 euros brutos por acción y ahora unirá el pago complementario de otros 0,35 euros brutos por acción tras su aprobación por parte de la Junta General Ordinaria de Accionistas de este año. Ver: Repsol: el grupo genera valor y lo reciben los accionistas.