Añadir Estrategias de Inversión en Google

El fibrocemento es un material utilizado en la construcción, constituido por un aglomerante y reforzado con fibras orgánicas, minerales y/o fibras sintéticas. Originalmente las fibras de fibrocemento eran de amianto o asbesto, pero, al demostrarse el efecto cancerígeno, se empezaron a usar otros materiales, como la fibra de vidrio. Cuando se descubrieron los efectos nocivos de su uso se dejó de usar. En España, a partir de la década de 1990. Uno de los productores de este cemento era Uralita. Fabricante de materiales de construcción, con más de 100 años de historia y actualmente sociedad cabecera de un grupo de empresas con presencia en más de 25 países bajo el nombre de COEMAC. Su unidad de negocio principal es la fabricación de tuberías y accesorios de PVC, que elabora y comercializa a través de sus filiales que operan bajo la marca comercial Adequa.

El nombre de COEMAC ya no aparece vinculado al amianto aunque el pasado siempre vuelve. En 2019, el Juzgado de Primera Instancia número 5 de Madrid condenó a la compañía a abonar 379.963 euros a la Diputación de Sevilla por los trabajos que tuvo que realizar la institución provincial para recuperar los terrenos de un cortijo de su propiedad y eliminar los restos de amianto procedentes de la antigua fábrica de fibrocemento. Instalaciones propiedad de Uralita. Tan sólo unos meses después, la misma Audiencia de Madrid vuelve a condenar a la compañía con el pago de 3,45 millones de euros en indemnizaciones por ocho personas que enfermaron en las localidades barcelonesas de Cerdanyola del Vallés y Ripolllet, donde produjo Uralita de 1.907 a 1997. Esta multa ha sido la más alta que se ha impuesto a la compañía por lo que algunos consideraron “un genocidio laboral”.

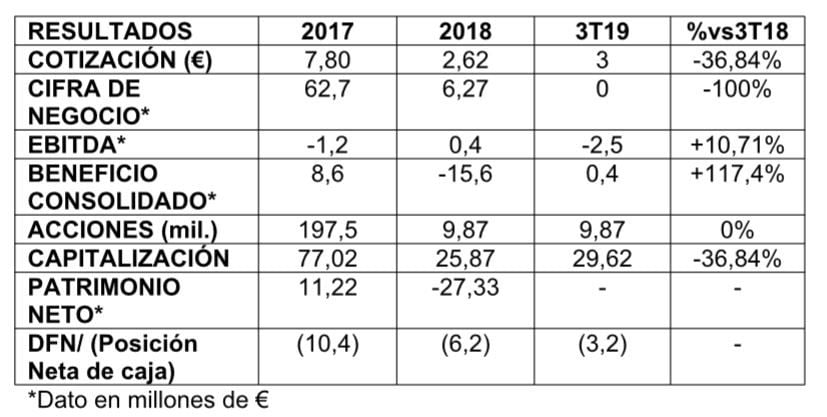

Los problemas financieros de COEMAC comenzaron hace más de una década

María Mira, analista fundamental de Estrategias de inversión asegura que los problemas financieros de COEMAC “se iniciaron ya en 2008 con caída en ventas de más del 50% y entrada en pérdidas. A partir de 2010 la generación de caja del grupo se redujo tanto que comenzaron sus problemas de endeudamiento financiero además del aumento del pago por contingencias históricas”. Esto provocó una situación crítica de falta de liquidez que llevó a la compañía a vender los negocios de Tejas (2014), Aislantes (2015) y Yesos (2017). Unas desinversiones que “eliminaron el endeudamiento, estrecharon a mínimos el negocio pero no resolvieron los pagos por reclamaciones crecientes por contingencias, que se dispararon a 6-7 millones de euros al año”, asegura Mira.

Un grupo que se quedó solo con el negocio de Tuberías con una generación de caja de 2 millones de euros al año, totalmente insuficiente para hacer frente al pago de las multas. Esto le llevó a poner a la venta Adequa por 11 millones de euros, que supondría la desinversión del último negocio operativo y a implementar un plan de simplificación y reducción de costes: el presidente ejecutivo dejó de cobrar su sueldo, el consejo de administración redujo un 50% su retribución… Sin embargo, la situación seguía siendo crítica para gestionar los pasivos y los activos reales y contingentes con lo que COEMAC decidió presentar, el pasado 30 de enero, el concurso voluntario de acreedores.

Tal y como decía la nota de prensa enviada a la CNMV por la propia compañía “ante la imposibilidad de generar la suficiente liquidez para hacer frente a las reclamaciones derivadas de la fabricación de fibrocemento con amianto, actividad de la que el grupo cesó hace 20 años”.

¿Qué opciones tienen los accionistas de COEMAC?

Desde entonces, el precio de las acciones permanece suspendidas en los 2,98 euros en los que cerraron justo el día en que anunció el Concurso. Una situación “realmente peliaguda” para los inversores, dice Aitor Mendez, analista de IG. Cuando una compañía solicita el concurso, una administración externa toma las riendas de la compañía con el objetivo de tratar de buscar un acuerdo con los acreedores a través de quita y planes para evitar la liquidación. “Un proceso muy complicado que se ha saldado con éxito en algunas ocasiones pero en otras muchas ha acabado en liquidación”, dice Méndez.

Este experto asegura que si no se alcanza un acuerdo con los acreedores se pasa a la fase de liquidación que básicamente consiste en convertir todo lo posible en efectivo para pagar a los acreedores “que se ponen en fila para cobrar por orden de prioridad. Un listado en el que los accionistas aparecen al final del todo y sólo recibirán algo si después de pagar a empleados, Hacienda y a otros acreedores, queda liquidez disponible para repartir entre los propietarios (accionistas)”.

Orden de prelación de bonistas y accionistas

Sin tiempo establecido para este proceso, aunque su duración oscila entre los 6 meses y el año, los inversores minoristas son los más perjudicados pues en este tiempo solo tienen los títulos que les acreditan como propietarios de una empresa que no es capaz de hacer frente a sus deudas. El experto de IG sin embargo cree que dada la naturaleza de los acreedores de COEMAC – indemnizaciones por el caso del Amianto – es posible que se pueda llegar a un acuerdo en un plazo razonable de tiempo “y que la compañía haya tomado esta medida para protegerse de que un acreedor sea el que fuerce su liquidación”. Si esta fuera la situación, las cosas no serían tan negativas para los accionistas pero en ningún caso evitarán los meses “atrapados” en esta situación. Toca esperar y ver.

Fases del concurso voluntario de acreedores

- Declaración del convenio (en este caso ha sido solicitado el 30 de enero de 2020).

- Nombramiento de administradores concursales.

- Determinación de la masa activa. Comprende todos los bienes patrimoniales de la empresa concursada en la fecha.

- Determinación de la masa pasiva: clasificación de los acreedores, clasificación de los créditos, ...

- Fase de convenio: establecimiento de la posible quita y espera, según convenio. La quita nunca podrá ser superior al 50% de la deuda inicial y la espera nunca rebasará los 5 años desde la declaración de concurso. Las proposiciones de convenio deben suponer obligatoriamente la continuidad de la actividad empresarial. Una vez presentadas las propuestas de convenio, los acreedores podrán votar en la junta de acreedores por la que consideren más favorable a sus intereses. Si alguna propuesta de convenio obtiene la mayoría suficiente para ser aprobada y no adolece de ningún defecto o infracción, el juez aprobará el convenio.

- En caso de no poder llegar a suficientes acuerdos de quita y espera, se procede a la fase de liquidación: el deudor concursado podrá solicitar en cualquier momento del concurso que se inicie la fase de liquidación. También se abrirá la fase de liquidación cuando no se hayan presentado propuestas de convenio o cuando se hubierna presentado convenios, pero no hayan sido aprobado ninguno, entre otros casos. Una vez abierta la fase de liquidación el deudor perderá todas sus facultades de administración y gestión, siendo el administrador concursal la persona encargada de hacerlo. La liquidación consiste en vender todos los bienes del deudor con el objetivo de pagar la máxima deuda posible, siguiendo el orden de prioridad marcado por la ley.

- Resolución del concurso.