Añadir Estrategias de Inversión en Google

Liberbank está de enhorabuena. No solo porque acaba de firmar un acuerdo transversal para todas las secciones del Real Madrid hasta 2026, tras la ruptura del club blanco con Caixabank. Y es que sigue siendo una de las opciones que ponen sobre la mesa algunos analistas, con mejoras y le otorgan un potencial que casi dobla su valor actual. Es el caso de las emitidas en este mes de julio por Citi que aconseja comprar el valor y coloca su precio objetivo en 0,30 euros por título. La entidad norteamericana considera que de los bancos españoles, sin presencia internacional, es su preferido. Estiman que el impacto de las subastas TLTRO del BCE y la adopción de mejoras tecnológicas ayudarán a los ingresos del sector, entre otros factores.

Mientras desde Caixabank BPI consideran que Liberbank cotiza con descuento respecto de sus comparables españoles y europeos y una opción para apostar por una eventual consolidación en nuestro país. Eso sí afirma que presenta la mayor ratio de activos problemáticos , pero confía en que los ingresos extraordinarios que genera la renegociación del acuerdo de Caser sirvan para reforzar sus niveles de cobertura y ayude a elevar las provisiones. Su consejo es de comprar el valor con un precio objetivo de 0,30 euros también.

Según su gráfica de cotización, Liberbank sigue perdiendo la mitad de su cotización desde el pasado 1 de enero. En concreto se deja por el camino un 51,5% y 526 millones en capitalización bursátil, por encima de su valor actual en el mercado. Desde los mínimos de marzo ha recuperado más de un 40% de su valor pero se aleja con fuerza de los niveles anteriores a la debacle del Covid-19 de los que le separa más de un 110%.

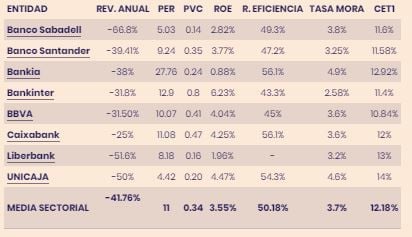

Según María Mira, analista fundamental de Estrategias de Inversión, Liberbank, tienen un ratio de capital de máxima calidad dentro del balance de un banco, el denominado CET1 de un 13%, el segundo mejor de los analizados después de Unicaja y por delante de Bankia o Caixabank. La tasa de mora alcanza el 3,2% por encima de Santander y Bankia pero por debajo de Bankinter. En cuanto a su PER es el tercero más bajo, de 8.18veces, tras los de Unicaja y Sabadell. Y respecto de su PVC, Precio Valor Contable, con un nivel medio para las ocho entidades del mercado español de 0,34 veces, el banco registra 0,16v.

Según nuestros indicadores premium, Liberbank no es en absoluto una opción de compra con cero puntos posibles desde los 2 anteriores y permanece en modo bajista con todos los indicadores en negativo, tendencia, momento y volumen y la volatilidad al alza.