Añadir Estrategias de Inversión en Google

La fuerte subida del euríbor en la segunda mitad (+1,51 pp hasta 3,291% a cierre de año) ya se notará en el cuarto trimestre, donde deberíamos ver un crecimiento “importante”, del entorno del 10% de media, (banca doméstica, Sabadell ex - TSB y áreas de España de BBVA y Santander), señala Nuria Álvarez, analista de Renta 4, en un informe.

Y ello teniendo en cuenta que el margen de intereses que todavía “contará con la contribución de la TLTRO y dejará de incorporar completamente el cobro a grandes clientes por los depósitos”. “El buen comportamiento esperado en margen de intereses, a pesar de la esperada moderación en los volúmenes de concesión de crédito, permitirá compensar unas comisiones netas débiles de manera generalizada”, cree Álvarez. El margen bruto habría aumentado un 17% frente a 2021.

En cuanto a las provisiones, “en el cuarto trimestre deberíamos ver un aumento de la dotación a provisiones frente al tercer trimestre, +445% de media entre los bancos domésticos (ex TSB e incluyendo las áreas de España de BBVA y Santander) que permita cumplir con los objetivos”. “Si bien este aumento debería estar descontado en las cotizaciones (no supondrá una sorpresa salvo que no cumplan con las guías), adicionalmente no descartamos que se produzcan dotaciones a provisiones extraordinarias para hacer cierta limpia en el último trimestre, un elemento que creemos el mercado podría recoger negativamente”.

En cuanto a las guías para 2023, “esperamos que el mensaje de las entidades sea prudente, sin un excesivo optimismo por el lado del margen de intereses y unas métricas de riesgo menos negativas de lo que el mercado podría descontar”, destaca Álvarez. “No hay que descartar guías de crecimiento de doble dígito de margen de intereses (entre +20%/+30%) y moderadas en comisiones netas, que deberían más que compensar el alza prevista en gastos de explotación y coste de riesgo”.

En lo que respecta “a la posible reacción de los valores a los resultados, consideramos que existe más presión a la baja tras el buen comportamiento acumulado en la primera mitad de enero”. En este arranque de 2023, el mejor banco del Ibex 35 en Bolsa ha sido Unicaja Banco, con una subida acumulada de un 17,6%. También en dobles dígitos se encuentran los dos grandes nombres del sector, BBVA y Banco Santander, con subidas de un 13,5% y un 10%, respectivamente. Más modestas han sido las ganancias de Banco Sabadell (+8,8%), Caixabank (+4,4%) y Bankinter (+2,7%), si bien estos venían de un 2022 especialmente positivo.

¿Qué espera el mercado de cada banco?

El primer banco que presentará sus resultados será Bankinter, este mismo jueves 19 de enero. Renta 4 espera que haya cerrado el pasado año con un beneficio de 552 millones de euros, lo que supondría cumplir con el objetivo de 550 millones “un año antes de lo previsto”. En el cuarto trimestre, las ganancias ascenderían a 122 millones de euros, un incremento del 48%.

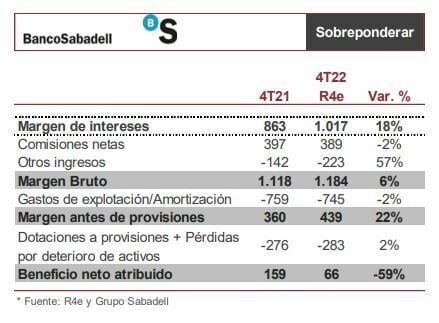

El siguiente en desfilar por la pasarela de resultados será Banco Sabadell, que desglosará sus cuentas el día 26. El beneficio neto alcanzaría los 66 millones de euros, con incremento de dotaciones a provisiones en línea con una guía de coste de riesgo de 60 pbs, y una mayor presión fiscal puntual del trimestre. Hay que tener en cuenta que en el cuarto trimestre también se incluirá el impacto de la multa de TSB por 55 millones.

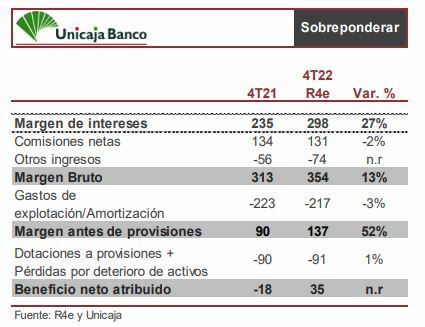

Unicaja Banco, el último banco en sumarse al Ibex 35, presentará sus cuentas el 31 de enero. Álvarez espera que el banco aproveche el aumento del margen neto para reforzar las dotaciones. No obstante, pese al esfuerzo en provisiones espera un beneficio neto de 35 millones en el cuarto trimestre y de 296 millones en el conjunto del ejercicio.

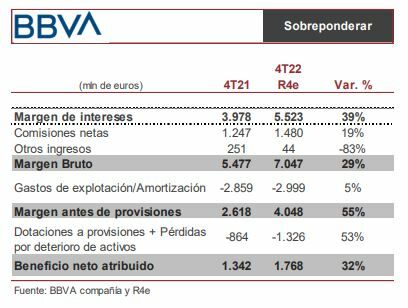

El 1 de febrero será el turno de BBVA, en el que Renta 4 augura un incremento de un 32% en el beneficio hasta los 1.768 millones de euros en el cuarto trimestre. Álvarez espera “una buena evolución operativa”. “A nivel grupo estimamos que el margen de intereses alcance los 5.523 millones de euros (+5% i.t y +39% i.a.) y 19.352 millones en 2022 (+16% i.a). Cifras que recogen el impacto positivo de la evolución de las divisas en el año y el entorno de subidas de tipos”.

Más modesto será el aumento del beneficio en Banco Santander, de un 6% hasta una cifra de 2.416 millones de euros en el cuarto trimestre. “En positivo deberíamos seguir viendo la fortaleza en comisiones netas, con crecimiento interanual superior al 20% en 2022 y la aportación positiva de los resultados por operaciones financieras”. En conjunto “unos ingresos que deberían ser capaces de absorber el aumento en costes de explotación y mayor coste de riesgo”, cree la analista de Renta 4.

Por lo que respecta a la conferencia de resultados, que se celebrará el 2 de febrero, “no esperamos novedades y tampoco creemos que vayan a dar guías muy concretas, algo que dejarán para el 28 de febrero día en el que celebrarán su Investor Day en Londres”.

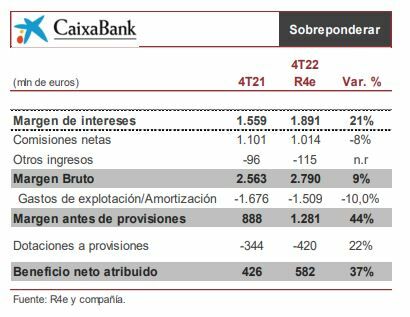

El último banco en desvelar sus cuentas será Caixabank, el viernes 3 de febrero. El beneficio neto alcanzaría los 582 millones de euros en el cuarto trimestre (+37% i.a) y los 3.039 millones en 2022 (-44% i.a. y +28% i.a en términos homogéneos).

Renta 4 augura “una evolución positiva del margen de intereses junto con la contribución de los dividendos de Telefónica y unos ingresos por seguros sólidos”, que sin embargo “no lograrán compensar unas comisiones netas débiles (+1% i.t y -9% i.a R4e), menores resultados por operaciones financieras estimados y el cargo a FGD, de 376 millones.

Suscríbete a Estrategias de Inversión y disfruta del área Premium.